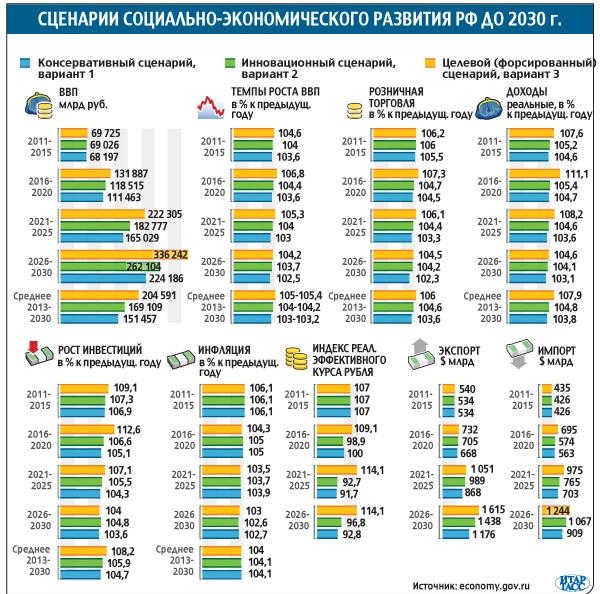

Урок 4. производственные возможности — Экономика — 10 класс

Название предмета и класс: экономика, 10 класс

Номер урока и название темы: урок №4 «Производственные возможности»

Перечень вопросов, рассматриваемых в теме:

- С помощью какой модели можно проиллюстрировать производственные возможности любого производства?

- Чем объясняется выпуклый вид КПВ?

- Что означает полное и эффективное использование ресурсов?

- Способы расширения границы производственных возможностей.

Глоссарий по теме: экономическая модель, производственные возможности, КПВ, закон возрастания альтернативной стоимости, эффективность, альтернативная стоимость.

Теоретический материал для самостоятельного изучения

Фундаментальные экономические понятия «альтернативная стоимость» и «экономический выбор» широко применяются в экономической теории. Проблема выбора и оценки альтернативных затрат стоит не только перед человеком, но и перед предприятиями и обществом в целом.

Для описания этих взаимодействий используется модель «кривая производственных возможностей» (КПВ). Условные допущения, принимаемые при построении КПВ:

– производится два блага;

– в течение короткого времени количество и качество ресурсов неизменно;

– применяемые технологии не меняются;

– ресурсы используются наиболее эффективным способом (отсутствуют простои, нет отходов, применяются лучшие на данный момент технологии).

КПВ – экономическая модель, показывающая возможные объёмы производства двух благ при эффективном и полном использовании ресурсов, т.е. какое максимальное количество товара Б может быть произведено при каждом возможном объёме производства товара А и наоборот.

Эффективное использование ресурсов означает, что ресурсы используются наилучшим способом, полностью отсутствует возможность обеспечить одновременный рост производства и товара А, и товара Б. Большее количество производства одного товара может быть произведено только за счёт сокращения выпуска другого товара.

Большее количество производства одного товара может быть произведено только за счёт сокращения выпуска другого товара.

Полное использование ресурсов означает, что хотя бы один ресурс использовался без остатка.

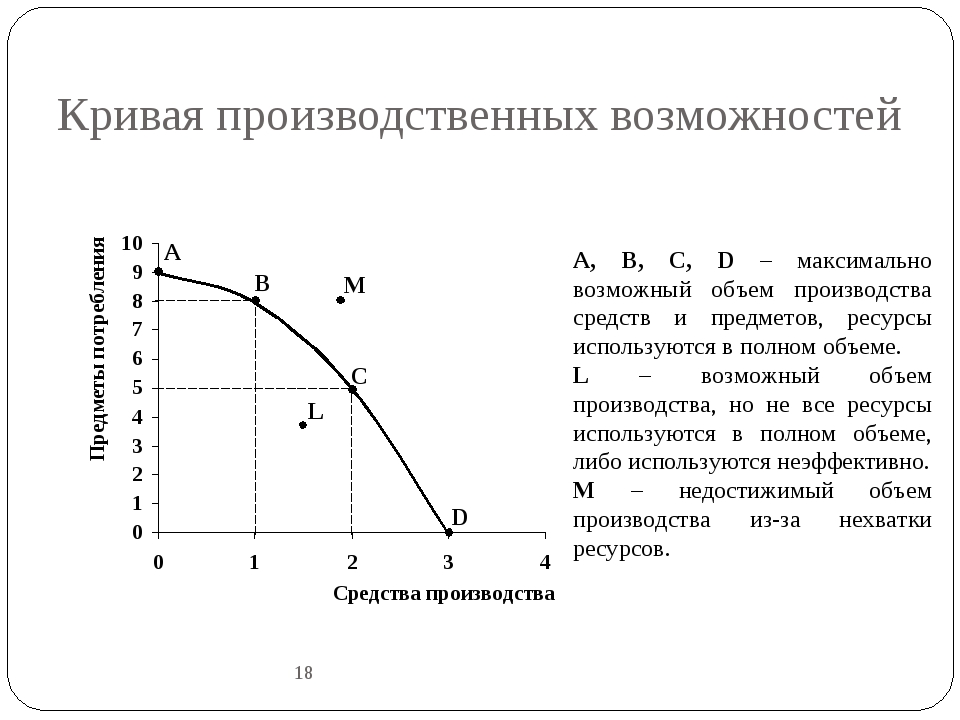

Рисунок 1 – Кривая производственных возможностей

Точки на кривой (X, ) соответствуют наборам товаров, которые производятся при эффективном и полном использовании ресурсов. Местоположение каждой из точек говорит о целях, которые ставит перед собой производитель (Рисунок 1).

Если производитель решает увеличить производство товара Б, то он вынужден сократить производство товара А, т.е. изменение его целей можно проследить на графике как передвижение из точки в точку Х (Рисунок 2).

Рисунок 2 – Изменения в производстве товаров

Точки под КПВ (Z) соответствуют набору товаров при неэффективном использовании ресурсов, в этом случае может быть увеличено производство и товара А, и товара Б (Рисунок 3).

Рисунок 3 – Точка Z (неэффективное использование ресурсов)

Точки над кривой (Y) соответствуют набору товаров, которые не могут быть произведены из-за нехватки ресурсов для их производства (Рисунок 4).

Рисунок 4 – Точка Y (недостижимый уровень производства товаров)

Выпуклая форма КПВ обусловлена тем, что, увеличивая производство одного блага, приходится отказываться от всё большего количества другого блага. Так действует закон возрастающей альтернативной стоимости: если при производстве ресурсы задействованы полностью, то при изготовлении каждой дополнительной единицы продукции происходит возрастание альтернативных затрат (приходится жертвовать всё большим количеством другого товара) (Рисунок 5).

Рисунок 5 – Закон возрастающей альтернативной стоимости

Если же ресурсы будут взаимозаменяемыми, т.е. одинакового качества, кривая производственных возможностей превратится в прямую линию (Рисунок 6).

Рисунок 6 – Взаимозаменяемые ресурсы

Рассмотрим этот случай на примере производственных возможностей цветочницы Анюты.

Для построения кривой производственных возможностей необходимо принять следующие допущения:

1. Используются все имеющиеся ресурсы.

2. Имеющиеся факторы производства постоянны как по количеству, так и по качеству, следовательно, предполагается применение неизменной технологии в исследуемом кратковременном периоде.

Цветочница Анюта может засеять свой ограниченный участок земли либо нарциссами, либо розами, либо и тем, и другим.

Как вы успели заметить, участок земли, занимаемый одним кустом роз, можно использовать для посадки двух нарциссов. Следовательно, АС одного куста роз равняется двум луковицам нарциссов.

Возможные варианты посадки цветов представлены на графике (Рисунок 7).

Рисунок 7 – Возможные варианты посадки цветов

Рассмотрим, что означают точки А и В на графике (Рисунок 8).

Рисунок 8 – Точки А и В

Точка А означает, что урожайность цветов составила 3 куста нарциссов и два куста роз. Это далеко не лучший вариант. Произошло это потому, что Анюта неэффективно использовала участок земли.

Точка В означает, что Анюта вырастила 10 кустов нарциссов и 5 кустов роз. Но этот результат она смогла получить из-за того, что нарушила границы своего участка, чем вызвала недовольство соседа.

Что же можно сделать, если хочется увеличить производство?

Как в этом конкретном случае, так и в любом производственном процессе, выход один: расширить производственные возможности.

Этого можно достичь, если увеличить объём доступных ресурсов, усовершенствовать технологии производства, улучшить организацию экономической деятельности (Рисунок 9).

Рисунок 9 – Сдвиг кривой производственных возможностей

Примеры и разбор решения заданий тренировочного модуля

- Проанализируйте КПВ (Рисунок 10) двух стран. Отметьте верные ответы.

Рисунок 10 – Условие задачи

- В стране А либо применяется большее количество ресурсов, либо выше их технологический уровень.

- Если объёмы производства в обеих странах характеризуются точкой b, можно предположить, что страна Б в скором времени догонит страну А по совокупному объёму производства.

- Экономика обеих стран легко может достигнуть точки с.

- Перемещение из точки b в точку d в стране А связано с большим уменьшением производства средств производства, чем в стране Б.

- Объёмы производства в точке а в обеих странах легко достижимы.

- В стране А либо применяется большее количество ресурсов, либо выше их технологический уровень.

Решение:

Утверждение «а» правильное, так как КПВ страны А показывает, что в ней производится больше и средств производства, и предметов потребления, что возможно только в том случае, если в стране имеется большее количество ресурсов либо выше их технологический уровень. Утверждение «b» правильное, поскольку, если страна Б большую часть своих ресурсов тратит на производство средств производства, то это создаёт предпосылки для расширения производства в будущем, тогда как страна А большую часть своих ресурсов направляет на производство предметов потребления, что может замедлить в скором времени увеличение объёма производства в обоих секторах экономики. Утверждение «с» ошибочно: в обеих странах точка с лежит правее КПВ, и, если ресурсы ни количественно, ни качественно не изменяются, то объём производства в точке с не может быть достигнут. Утверждение «d» ошибочно, так как увеличение производства предметов потребления, определяемое перемещением из точки b в точку d, для страны Б связано с отказом от производства большего количества средств производства, чем в стране А. Утверждение «е» верно.

2. Зачеркнуть из последовательности координаты точек, не принадлежащих одной КПВ: А(15,3), B(8;13), C(13;6), D(5;16), E(14;4), F(11;7), G(9;18), H(7;14).

Решение: Согласно закону возрастающей альтернативной стоимости, координатный ряд выстраивается следующим образом: А(15,3), E(14;4), C(13;6), B(8;13), H(7;14), D(5;16).

Варианты: F(11;7) – неэффективное использование ресурсов, G(9;18) – невозможный вариант. Поэтому верным будет решение:

Поэтому верным будет решение:

А(15,3), B(8;13), C(13;6), D(5;16), E(14;4), F(11;7), G(9;18), H(7;14).

Основная и дополнительная литература по теме урока:

- Королёва, Г. Э. Экономика. 10-11 классы: Учебник для учащихся общеобразовательных учреждений / Г. Э. Королёва, Т. В. Бурмистрова. – М. : Вентана-Граф, 2017. – 192 с. : ил. – С. 18–22.

Конец эпохи ускоренной индустриализации — Ведомости

В последние 15 лет Россия и Китай оказались в центре водоворота предыдущей глобальной модели развития, причем как представители двух зеркально противоположных моделей развития. Эти модели сейчас сломались и в мировой экономике, и в России, и в Китае

Инвестиционный сюрпляс

Диспропорции китайской экономики из-за долгого сверхбыстрого роста оказались беспрецедентными в мировой истории. Все страны, которые ранее шли по этой модели, имели гораздо меньшие масштабы структурных перекосов, но и у них это заканчивалось тяжелым кризисом. Может быть, его избежали небольшие страны типа Гонконга, Сингапура и Тайваня, но Япония, Корея и другие «азиатские тигры» – все в свое время столкнулись с сегодняшними проблемами Китая и пережили кризисы. В Японии этот кризис тянулся более 15 лет.

В Китае выше диспропорции. Норма накопления в Китае сейчас на 10 процентных пунктов превысила рекордные исторические максимумы, которые были достигнуты в Японии и Корее на пике их инвестиционного бума. Это значит, что масштабы коррекции инвестиционного сектора в Китае могут оказаться серьезнее, чем в этих странах.

Экономический рост в Китае все сильнее зависит от объемов инвестиций, а вклад перераспределения труда и капитала в рост производительности снижается. Грубо говоря, чтобы стоять на месте по темпам экономического роста, Китаю необходимо было бы опережающими темпами наращивать инвестиции. Но он уже не может этого делать. Отсюда и возникла одна из ключевых проблем развития после кризиса 2008 г., когда и сложился китайский кредитный пузырь.

Макроэкономическая эффективность инвестиций (ICOR, Incremental Capital Output Ratio) – отдача от дополнительного увеличения инвестиций – в Китае сейчас в два с лишним раза ниже, чем у таких стран, как Тайвань в аналогичный период его развития. И она непрерывно снижается. Инвестиционная модель уже не ведет к росту ВВП, но китайские власти в последние годы пытались упорно продолжать выезжать за счет этой модели. ICOR – это размер инвестиций в процентах к ВВП, который нужен, чтобы обеспечить прирост ВВП на 1%. Грубо говоря, в Китае сейчас инвестиции в 5% ВВП обеспечивают только 1% прироста ВВП (на Тайване на пике падения эффективности инвестиции в 2,5% ВВП давали 1% ВВП). Ничего подобного такому падению эффективности, как в Китае, не было нигде со времен Советского Союза.

В будущем Китаю придется привести свои объемы инвестиций к более разумному уровню. Наиболее реалистичные оценки ожидаемых темпов экономического роста в Китае – максимум 5–6%. При этом может получиться так, что жесткая политика по снижению инвестиций, которая была бы необходима, приведет к их нулевому или даже отрицательному росту в ближайшие 10 лет. Что такое нулевой рост инвестиций в Китае, где все построено на долгах, в том числе на долгах госпредприятий? Это значит, что кредитный велосипед перестанет ехать, придется балансировать, стоя на месте. Китайские власти умело управляли едущим велосипедом, но стоящим на месте кредитным велосипедом они управлять пока не умеют, это серьезный риск.

Китайский овердрайв в немалой степени был связан с критически опасным состоянием общества. КНР важно было в максимально короткие сроки перекачать как можно большую часть избыточного сельского населения в городскую экономику, ассимилировать мигрантов в городах и обеспечить рост их уровня жизни.

За 2003–2012 гг. Китай переместил примерно 100 млн человек из села в города. Пока этот процесс шел сверхбыстрыми темпами, давление сельских мигрантов на социальную стабильность в городах было таково, что в кризис 2008 г. власти опасались утраты контроля над ситуацией. За годы рыночного развития Китай превратился в настоящее протестное общество. Со времен событий на площади Тяньаньмэнь ежегодное количество протестов в Китае росло более высоким темпом, чем ВВП на душу населения, и за 25 лет увеличилось в 20 раз (Remembering Tiananmen: The lessons of history, The Economist, 31 May 2014). Боязнь социальных последствий замедления роста стала проходить только в самое последнее время, отчасти потому, что навес избыточного сельского населения сократился почти в 2 раза, а отчасти – потому что с 2012 г. началось устойчивое снижение численности трудоспособного населения, которое ослабляет напряженность на рынке труда.

власти опасались утраты контроля над ситуацией. За годы рыночного развития Китай превратился в настоящее протестное общество. Со времен событий на площади Тяньаньмэнь ежегодное количество протестов в Китае росло более высоким темпом, чем ВВП на душу населения, и за 25 лет увеличилось в 20 раз (Remembering Tiananmen: The lessons of history, The Economist, 31 May 2014). Боязнь социальных последствий замедления роста стала проходить только в самое последнее время, отчасти потому, что навес избыточного сельского населения сократился почти в 2 раза, а отчасти – потому что с 2012 г. началось устойчивое снижение численности трудоспособного населения, которое ослабляет напряженность на рынке труда.

Несмотря на быстрое снижение сельского населения, уровень урбанизации в Китае по-прежнему довольно низкий. Пока он всего лишь достиг низшей точки, с которой начиналась урбанизация в период послевоенного роста в Японии, на Тайване и в Южной Корее. То есть у Китая еще есть огромный потенциал дальнейшей урбанизации, но ее уже не нужно подгонять. Зарплаты стали намного выше, давление сельского населения меньше, и власти начали наконец ослаблять миграционные ограничения по прописке для малых и средних городов. Они быстро проехали взрывоопасную зону на кредитном велосипеде.

Кредитный пузырь

Несколько месяцев назад вышло исследование Организации экономического сотрудничества и развития (ОЭСР) Inclusive finance, которое, на мой взгляд, очень важно для характеристики нынешней ситуации в Китае. Уровень кредитов частному сектору в КНР уже близок к средним уровням ОЭСР, а капитализация фондового рынка (Шанхайской и Гонконгской бирж) на летнем пике сравнялась с капитализацией фондового рынка США (которая, в свою очередь, в 1,5 раза превышает среднюю по ОЭСР).

К какому выводу пришло исследование для стран ОЭСР? После достижения определенного порогового значения в процентах ВВП дальнейший рост размеров банковского сектора и капитализации фондового рынка перестает вносить положительный вклад в экономический рост и начинает его тормозить. Точка перелома для банковского сектора – 60% ВВП. Сейчас в Европе это порядка 120%. Для фондового рынка точка перелома – около 90% ВВП, а среднее значение по ОЭСР ниже этой пороговой величины. Китай эти пороговые значения сильно превысил. С учетом того, что это менее развитая страна, и размеры кредитов, и размеры фондового рынка в Китае должны быть значительно меньше, чем в среднем по ОЭСР, и с высокой вероятностью нынешний уровень развития финансового сектора начинает вносить отрицательный вклад в темпы экономического роста.

Точка перелома для банковского сектора – 60% ВВП. Сейчас в Европе это порядка 120%. Для фондового рынка точка перелома – около 90% ВВП, а среднее значение по ОЭСР ниже этой пороговой величины. Китай эти пороговые значения сильно превысил. С учетом того, что это менее развитая страна, и размеры кредитов, и размеры фондового рынка в Китае должны быть значительно меньше, чем в среднем по ОЭСР, и с высокой вероятностью нынешний уровень развития финансового сектора начинает вносить отрицательный вклад в темпы экономического роста.

События последних семи лет указывают именно на это. С 2008 по 2014 г. доля кредитов частному сектору в Китае выросла со 100 до 140% ВВП. Кредитная экспансия была задумана для ускорения или как минимум поддержания послекризисного роста, но получилось наоборот – к 2014 г. темпы роста резко замедлились и упали в 2 раза с предкризисного максимума.

Нынешние ожидания того, что Китайский центробанк снизит нормы резервирования, банки переключатся с финансирования инвестиционного сектора на финансирование потребительского кредита и это поддержит экономический рост, слабо согласуются с данными ОЭСР. По оценкам ОЭСР, наиболее сильный отрицательный вклад в прирост ВВП при таких уровнях кредитования вносят именно кредиты населению, потребительские кредиты.

Вообще, доля банковских активов в целом в Китае уже порядка 250% ВВП, и это очень много даже по меркам крупной развитой страны. Банковские офшоры типа Швейцарии, имеющие еще более высокий уровень банковских активов по отношению к ВВП и обслуживающие в основном внешний мир, сравнивать с Китаем неправомерно.

Китайские власти попытались замедлить кредитование через официальные банки, которые давали кредиты в том числе крупным государственным предприятиям. В результате прирост кредитов ушел в неформальные банки, где, возможно, довольно велик уровень проблемных ссуд, в том числе связанных с рынком недвижимости и финансированием городских корпораций инвестиционного развития. Последняя из перечисленных категорий проблемных кредитов составляет, по некоторым оценкам, порядка 20% ВВП. Неформальный банковский сектор плохо регулируется, но китайцы уже не могут его свернуть. Сложность состоит еще и в том, что китайские власти намеренно не хотят его сокращать, потому что он обеспечивает более эффективное перераспределение кредитных ресурсов, чем формальный банковский сектор. Последний часто не может выдавать кредиты «на расстоянии вытянутой руки». Он вынужден кредитовать неэффективные крупные предприятия, в том числе в секторах, столкнувшихся с перепроизводством (таких, как черная металлургия). Неформальный банковский сектор гораздо более придирчив к качеству заемщиков. Он отбирает заемщиков более придирчиво, и китайские власти хотели бы сохранить его как основу будущего полноценного рыночного банковского сектора, где формируется более жесткая культура работы с кредитными рисками.

Неформальный банковский сектор плохо регулируется, но китайцы уже не могут его свернуть. Сложность состоит еще и в том, что китайские власти намеренно не хотят его сокращать, потому что он обеспечивает более эффективное перераспределение кредитных ресурсов, чем формальный банковский сектор. Последний часто не может выдавать кредиты «на расстоянии вытянутой руки». Он вынужден кредитовать неэффективные крупные предприятия, в том числе в секторах, столкнувшихся с перепроизводством (таких, как черная металлургия). Неформальный банковский сектор гораздо более придирчив к качеству заемщиков. Он отбирает заемщиков более придирчиво, и китайские власти хотели бы сохранить его как основу будущего полноценного рыночного банковского сектора, где формируется более жесткая культура работы с кредитными рисками.

При таком избыточном объеме поступления кредитных ресурсов исчерпывается пул эффективных проектов и предельная полезность инвестиций падает. Все большая часть кредитных ресурсов вытесняется из реального в финансовый сектор и создает пузыри в различных его сегментах, что тоже не ускоряет рост экономики, но создает риски серьезного замедления, когда пузырь лопается. Именно так избыточные деньги сперва перекочевали в рынок акций, а когда он обвалился, часть активов перетекла в рынок облигаций, который тоже вошел в стадию перегрева. Рынок недвижимости крайне перегрет уже довольно давно, и эта проблема заслуживает дополнительных комментариев.

Потребительское кредитование в долгосрочной перспективе снижает итоговый уровень текущего потребления. Пока размер выдаваемых кредитов опережает размер их возврата, включая процентные платежи, потребительские кредиты действительно увеличивают потребление – все хорошо, это едущий велосипед. В России, например, так было 3–4 года назад. Но как только выплаты по кредитам начинают превышать новые кредиты, их вклад в рост потребления становится отрицательным. В России это происходит как раз сейчас: по итогам I квартала 2015 г. необходимость возврата больших объемов кредитов и рост процентных ставок уменьшили расходы на потребление на 10%.

Еще два пузыря

Для Китая характерна еще одна особенность: здесь одна из наиболее высоких в мире доля розничных инвесторов. Эти инвесторы перекредитованы, у них большое кредитное плечо, оно в абсолютном объеме немногим меньше, чем в Америке, но в относительном – выше. В Китае рекордная доля розничных инвесторов, которая торгует на бирже хотя бы раз в месяц, – 81%. В результате фондовый рынок Китая особенно неустойчив, это усугубляет глубину взлетов и падений котировок. Это все было бы менее проблемно, если бы речь шла только о фондовом рынке. Но параллельно существуют три проблемы: фондового рынка, кредитного рынка и рынка недвижимости.

Международные сопоставления указывают на тесную положительную связь между обеспеченностью жильем и ВВП на душу населения по паритету покупательной способности (ППС). При низких доходах семьи не в состоянии выделить достаточно средств на покупку или аренду жилья большей площади, даже если оно предлагается на рынке по минимальной цене в расчете на квадратный метр.

Две большие страны – США и Китай – имеют уровень обеспеченности жильем существенно выше тренда. США долгое время были лидером по избыточности обеспеченности жильем по сравнению с уровнем доходов населения. Этот пузырь лопнул в 2008 г. с тяжелыми последствиями для мировой экономики. В Китае похожий по масштабам пузырь раздулся за последние 15 лет. Темпы роста инвестиций в недвижимость долгие годы сильно превышали темпы роста ВВП. В итоге инвестиции в недвижимость достигли сверхвысокого по мировым меркам уровня в 15% ВВП. За последние 15 лет в Китае был построен жилищный фонд, по площади сопоставимый со всем жилфондом ЕС. Обеспеченность жильем на душу населения в Китае почти такая же, как в Японии, хотя среднедушевые доходы в Японии примерно в 4 раза выше. Обеспеченность жильем в Китае на четверть выше, чем в России, хотя среднедушевые доходы населения по паритету покупательной способности примерно в два с половиной раза ниже. Реально китайское население при таких объемах предложения жилья просто не в состоянии его покупать.

Средний китаец, чтобы заработать себе квартиру площадью 100 кв. м, например, в Шанхае или Пекине, должен работать порядка 40 лет. В Москве квартиру такого же размера средняя семья в состоянии купить примерно за 25 лет – и даже эта цена большинству семей не по карману. Не случайно продажи нового жилья и новое строительство в Китае прекратили рост, а объемы незаселенного жилья, напротив, продолжают расти очень быстро.

Таким образом, Китай имеет дело с тройным пузырем. В последнее время появились как минимум два исследования, которые посвящены ретроспективному анализу пузырей на кредитных и других рынках, одно на промежутке 140 лет, другое – 400 лет. Исследование аналитиков Федерального резервного банка Сан-Франциско продемонстрировало, к чему в среднем приводит пузырь на рынке недвижимости или на фондовом рынке в сочетании с большим кредитным плечом. Такой пузырь приводит к гораздо более серьезным последствиям, чем пузырь без кредитного плеча: разница в масштабах падения ВВП в среднем составляет примерно 2 раза. Пузырь на фондовом рынке в сочетании с избыточным кредитом роняет ВВП в среднем на 12% накопленным итогом, пузырь на жилищном рынке в сочетании с избыточным кредитом – на 25% накопленным итогом. Кредитные пузыри углубляют падение, потому что ведут к большему числу банкротов. В чисто фондовых кризисах, при которых акционеры теряют часть капитала, банкротства эмитентов акций случаются гораздо реже.

Пожалуй, только один существенный момент смягчает ситуацию в Китае по сравнению с США накануне кризиса 2008 г.: в Китае кредит дается только под 70% стоимости жилья, 30% из своих сбережений, а уровень сбережений очень высокий, и семьи могут позволить себе такие взносы. Поэтому банкротства могут начаться не на уровне домохозяйств, а на уровне инвестиционных корпораций городского развития. Там объемы плохих ссуд потенциально составляют до 20% ВВП. Многие госпредприятия тоже окажутся в сложном положении – прежде всего из-за торможения спроса на инвестиционные товары, но с ними будут иметь дело прежде всего госбанки. В итоге можно ожидать, что относительно низкая задолженность центральных властей в Китае существенно возрастет и поднимется сразу на пару десятков процентов ВВП. Центральному правительству придется брать на себя долги местных властей, отчасти долги банков, которые кредитовали предприятия, не подлежащие с точки зрения властей закрытию. Разумеется, это наихудший сценарий, не факт, что он обязательно реализуется. Но вероятность этого кризиса исходя из международных бенчмарков и последних исследований выше, чем склонны считать многие рыночные аналитики.

В итоге можно ожидать, что относительно низкая задолженность центральных властей в Китае существенно возрастет и поднимется сразу на пару десятков процентов ВВП. Центральному правительству придется брать на себя долги местных властей, отчасти долги банков, которые кредитовали предприятия, не подлежащие с точки зрения властей закрытию. Разумеется, это наихудший сценарий, не факт, что он обязательно реализуется. Но вероятность этого кризиса исходя из международных бенчмарков и последних исследований выше, чем склонны считать многие рыночные аналитики.

Даже если пузырь не лопнет, темпы роста Китая в любом случае будут замедляться, и во многом это связано с динамикой трудоспособного населения. Примерно через 10 лет темпы роста в любом случае должны будут снизиться до 3–4% в год, как это происходило в Корее, на Тайване и многих других странах по достижении такого зрелого уровня развития.

Хорошая новость для России

Китай действительно перестал быть драйвером мировой промышленной экономики, эта модель сломалась не только потому, что нет спроса в развитых странах на его промышленные товары, а потому, что Китай исчерпал потенциал такой модели развития. Хорошая новость – Китай при всем этом остается масштабным экспортером капитала. Это связано с тем, что торговый баланс и счет текущих операций Китая по-прежнему положительный, Китай экспортирует гораздо больше, чем импортирует, это значит, что большого потенциала для девальвации нет. Даже августовская девальвация юаня была экономически неоправданной, потому что профицит торгового баланса Китая перед девальвацией рос, а не снижался.

Профицит по текущему счету вынуждает Китай экспортировать капитал, и это создает предпосылки для постепенного превращения юаня в международную резервную валюту. Для России это очень важно, потому что Россия пытается привлечь китайские долгосрочные инвестиции. При этом надо учитывать еще одну особенность. Китай начал с ускоренного роста исходящих иностранных инвестиций в добычу сырья – этот рост уже практически достиг точки насыщения. Затем стали расти (и продолжают расти) инвестиции за рубежом в транспортную инфраструктуру. Кроме того, ускоряется и будет еще долго продолжаться рост инвестиций в производство товаров и услуг, что было характерно и для других азиатских стран, развивавшихся по аналогичной модели.

Затем стали расти (и продолжают расти) инвестиции за рубежом в транспортную инфраструктуру. Кроме того, ускоряется и будет еще долго продолжаться рост инвестиций в производство товаров и услуг, что было характерно и для других азиатских стран, развивавшихся по аналогичной модели.

После кризиса 2008–2009 гг. произошло значительное снижение инвестиций из развитых стран в развивающиеся. Китай, напротив, демонстрировал быстрый рост исходящих инвестиций. В результате к 2013 г. по объему синдицированных кредитов, предоставляемых развивающимся странам в рамках проектного финансирования, Китай превзошел все другие страны, вместе взятые. Повышение ежегодных объемов китайских инвестиций в российскую экономику до $20 млрд (т. е. в 3 раза с учетом инвестиций, поступающих через офшорные юрисдикции), которое вполне возможно на новом этапе российско-китайского инвестиционного сотрудничества, в значительной мере может быть направлено на финансирование инфраструктурных проектов. С их помощью могут быть профинансированы инвестиции в объеме до 1% ВВП в год, что покрывает значительную часть из необходимого дополнительного прироста инфраструктурных инвестиций (1,7% ВВП).

Россия может также рассчитывать на привлечение из Китая и значительных инвестиций в производство промышленных товаров и оказание услуг – например, в строительный бизнес, что для нас может оказаться весьма интересным.

С другой стороны, индекс мягкой силы, т. е. авторитета и доверия к стране, ее внешней и внутренней политике, у Китая гораздо ниже, чем у стран – держателей глобальных резервных валют. Пока тенденции к существенному улучшению этого индекса не просматривается, и это будет тормозить превращение юаня в глобальную резервную валюту, ослабляя доверие к Китаю как надежному поставщику ликвидности и посреднику в международных финансовых операциях.

Автор – президент хозяйственного партнерства «Новый экономический рост»

Между рисками и возможностями

- Замедление мировой и российской экономик, все еще низкий спрос на энергоресурсы и ограничения авиасообщения продолжают сдерживать лизинговый сектор в стране.

Агентство ожидает незначительный и неоднородный рост лизингового портфеля в стоимостном выражении на 5–10% по итогам предыдущего года. В 2021 году рост, по ожиданиям АКРА, может составить 15–25% благодаря возможному восстановлению деловой активности до докризисных уровней.

Агентство ожидает незначительный и неоднородный рост лизингового портфеля в стоимостном выражении на 5–10% по итогам предыдущего года. В 2021 году рост, по ожиданиям АКРА, может составить 15–25% благодаря возможному восстановлению деловой активности до докризисных уровней. - Структурно высокие кредитные риски в экономике сокращают возможности для здорового роста отрасли. Доля проблемной задолженности по группе рейтингуемых компаний осталась примерно в том же оценочном интервале, что и в 2019 году, — 15–20% портфеля. Среди отдельных лизингодателей дополнительно до 20–30% портфеля может иметь относительно уязвимое, по мнению АКРА, кредитное качество.

- Возвращение к устойчивому росту железнодорожного лизинга не будет быстрым. Вероятное восстановление глобальной экономики может стимулировать цены на уголь и, соответственно, оживление на лизинговом рынке во второй половине 2021 года. Грузоперевозки нефти, напротив, не поддержат рост ранее 2022 года ввиду условий соглашения ОПЕК+, ограничивающего добычу и, соответственно, экспорт сырья.

- Лидеры авиации, по нашим наблюдениям, отложили вопрос обновления парка самолетов как минимум до второй половины 2021 года. Беспрецедентное снижение пассажиропотока на фоне пандемии коронавируса и ослабление рубля продолжают оказывать прямой сдерживающий эффект на сектор.

- Массовый сегмент розницы, включая лизинг грузовых и легковых авто, где уже ощущается отложенный спрос, сможет стабилизировать бизнес быстрее других транспортных направлений. Однако, по мнению АКРА, кредитные риски, присущие этому сегменту, остаются наименее предсказуемы в условиях экономического спада.

- Внешняя поддержка — один из основных факторов стабилизации рисков отрасли. Лидеры рынка имеют связи с государством или являются частью финансово-промышленных групп, что обуславливает конкурентные преимущества и позволяет лучше справляться с вызовами операционной среды.

- Суд Евразийского экономического союза летом 2020 года предоставил странам-участницам право самостоятельно регулировать лизинговую деятельность. Это решение, по мнению Агентства, может приблизить реформу лизинга в России.

- Выпуски облигаций становятся все более востребованным способом привлечения финансирования. Облигационное фондирование продолжает заменять банковское среди небольших и средних розничных компаний. У государственных лизингодателей и других компаний, работающих с крупным бизнесом, облигационные займы вытесняют, скорее, собственные средства в структуре финансирования, приводя к осязаемому росту показателей левериджа.

Условия внешней среды пока ограничивают развитие отрасли

Подробнее в макропрогнозе АКРА «Структурные и конъюнктурные факторы экономического роста в России» от 19 ноября 2020 года.

Непредвиденные экономические шоки предыдущего года продолжат испытывать финансовую устойчивость лизинговой отрасли и служить серьезным препятствием для ее развития на горизонте ближайших 6–12 месяцев. В частности, спад деловой активности спровоцировал существенное снижение спроса в экономике и сомнения относительно целесообразности капитальных инвестиций у бизнеса. Сохраняющаяся неопределенность относительно экономического роста, а также все еще актуальные риски повторного введения жестких карантинных мер из-за распространения коронавируса усугубляют ситуацию. Эти факторы в совокупности негативно отразились на текущем и потенциальном росте лизинговых компаний.

Согласно оценкам Агентства, падение реального и номинального ВВП России в 2020 году составило 4,3 и 6,1% соответственно. Ожидаемое восстановление экономики в текущем году при отсутствии прочих непредвиденных шоков, включая труднопредсказуемые геополитические риски, может быть благоприятным фоном для стабилизации поступательного развития лизинговой отрасли (согласно текущему прогнозу Агентства, рост реального и номинального ВВП в 2021 году составит 3,8 и 8,3% соответственно). В то же время АКРА не ожидает стабильного роста бизнеса ранее третьего–четвертого квартала. Отдельные крупные разовые сделки могут стимулировать рынок, однако, согласно ожиданиям Агентства, лизинг железнодорожного транспорта и гражданской авиации (основные направления отрасли по объему бизнеса) сможет вернуться к предсказуемому росту только по мере стабилизации глобальной и национальной экономик, спроса на энергоресурсы, а также по мере ослабления ограничений на авиаперелеты. Массовый сегмент розничного лизинга в лице отдельных компаний уже демонстрирует рост бизнеса и, по ожиданиям АКРА, сможет быстрее его стабилизировать. Однако масштабы этого направления не настолько велики, чтобы стать драйвером для всей отрасли. Таким образом, Агентство ожидает незначительный (5–10%) рост лизингового портфеля по результатам 2020 года, преимущественно за счет разовых факторов, и допускает годовой (15–25%) рост сектора в 2021 году на фоне вероятного восстановления экономики и реализации отложенного спроса на лизинг.

В то же время АКРА не ожидает стабильного роста бизнеса ранее третьего–четвертого квартала. Отдельные крупные разовые сделки могут стимулировать рынок, однако, согласно ожиданиям Агентства, лизинг железнодорожного транспорта и гражданской авиации (основные направления отрасли по объему бизнеса) сможет вернуться к предсказуемому росту только по мере стабилизации глобальной и национальной экономик, спроса на энергоресурсы, а также по мере ослабления ограничений на авиаперелеты. Массовый сегмент розничного лизинга в лице отдельных компаний уже демонстрирует рост бизнеса и, по ожиданиям АКРА, сможет быстрее его стабилизировать. Однако масштабы этого направления не настолько велики, чтобы стать драйвером для всей отрасли. Таким образом, Агентство ожидает незначительный (5–10%) рост лизингового портфеля по результатам 2020 года, преимущественно за счет разовых факторов, и допускает годовой (15–25%) рост сектора в 2021 году на фоне вероятного восстановления экономики и реализации отложенного спроса на лизинг.

Помимо падения спроса на лизинговые услуги, обусловленного снижением деловой активности, АКРА отмечает наличие высоких системных кредитных рисков, сдерживающих возможности для здорового роста сектора. Эти риски уже ведут к повышению уровня потенциально проблемной задолженности по лизинговым контрактам (в том числе за счет роста проблемной реструктуризации) и могут оказать заметное давление на капитализацию сектора. По наблюдениям АКРА, многие лидирующие компании как в сегменте крупного бизнеса, так и в сегменте розничного лизинга осознают существующие тенденции и не стремятся наращивать портфель в текущих условиях. Менее крупные лизингодатели, в свою очередь, тяготеют к более агрессивному росту в попытке занять образовавшуюся нишу на рынке лизинговых услуг. Агентство оценивает такую стратегию как потенциально рискованную.

Следствием более высоких рисков лизинговых портфелей является наблюдаемое сокращение кредитных лимитов для лизинговой отрасли (особенно малым и средним компаниям, не имеющим связей с государством и не аффилированным с банковскими группами) со стороны ее основных кредиторов — банков. Согласно ожиданиям АКРА, сложившееся положение вещей останется неизменным как минимум до середины 2021 года и продолжит несколько ограничивать возможности лизинговых компаний финансировать рост нового бизнеса.

Согласно ожиданиям АКРА, сложившееся положение вещей останется неизменным как минимум до середины 2021 года и продолжит несколько ограничивать возможности лизинговых компаний финансировать рост нового бизнеса.

Дополнительными препятствиями для устойчивого развития лизинга в стране, по мнению Агентства, остаются относительно слабая осведомленность о лизинговых услугах и их преимуществах среди субъектов малого и среднего предпринимательства (МСП), конкуренция с прочими финансовыми организациями, а также отсутствие системного регулирования отрасли, ограничивающее приток новых денег в сектор.

Снижение стоимости российского рубля в 2020 году оказало противоречивый эффект на финансовые показатели отрасли. С одной стороны, положительная переоценка крупных валютных договоров позволила в некоторой степени поддержать номинальную динамику по росту портфеля в прошлом году. С другой стороны, переоценка лизинговых платежей по новому курсу оказывает дополнительное давление на кредитное качество соответствующих лизингополучателей и в конечном итоге может привести к росту проблемных активов.

Укрепляет потенциал роста сектора все еще низкий уровень проникновения лизинговых услуг в экономику. Положительное влияние этого фактора будет иметь более выраженный стимулирующий эффект в долгосрочной перспективе по мере стабилизации рисков операционной среды.

В перспективе возвращение к активной реализации нацпроектов в сфере развития экономики городов (общественный транспорт, экопроекты, модернизация и/или замена оборудования ЖКХ и строительного оборудования и др.) будет способствовать развитию лизинговой отрасли. Однако АКРА полагает, что основную часть этих проектов, вероятнее всего, будут реализовывать крупнейшие лизинговые компании, что приведет к дальнейшему повышению концентрации отрасли и, как следствие, к ухудшению конкурентной среды.

Позиция государства, активно участвующего в развитии отрасли, по-прежнему является одним из ключевых элементов, определяющих показатели и динамику лизингового рынка. На сегодняшний день базовый сценарий АКРА предполагает сохранение готовности и желания правительства оказывать помощь сектору в случае снижения его собственной устойчивости. К факторам поддержки отрасли Агентство также относит послабления со стороны банковского регулирования (возможность реструктуризации проблемных кредитов лизинговой отрасли без дополнительного давления на капитал банков), что потенциально создает дополнительный буфер для абсорбции негативных последствий снижения экономики и роста кредитных рисков. Агентство положительно оценивает такие инициативы, отмечая при этом, что большинство лизинговых компаний пока не стремятся пользоваться предложенными послаблениями.

На сегодняшний день базовый сценарий АКРА предполагает сохранение готовности и желания правительства оказывать помощь сектору в случае снижения его собственной устойчивости. К факторам поддержки отрасли Агентство также относит послабления со стороны банковского регулирования (возможность реструктуризации проблемных кредитов лизинговой отрасли без дополнительного давления на капитал банков), что потенциально создает дополнительный буфер для абсорбции негативных последствий снижения экономики и роста кредитных рисков. Агентство положительно оценивает такие инициативы, отмечая при этом, что большинство лизинговых компаний пока не стремятся пользоваться предложенными послаблениями.

Помимо общих сдерживающих и стимулирующих факторов для всей лизинговой отрасли, динамика сегмента во многом определяется потенциалом развития различных транспортных направлений, которые исторически формируют основу лизингового бизнеса в России.

Рисунок 1. Структура финансового лизинга: исторически б

ольшую часть рынка занимали транспортные направления

Источник: Росстат

Насколько чувствителен лизинг транспортных средств к наблюдаемым экономическим вызовам?

Транспортный лизинг, исторически формирующий более половины лизинговой отрасли в России, закономерно оказался в списке наиболее уязвимых сегментов в условиях пандемии. Агентство отмечает значительное падение спроса на услуги перевозчиков, однако масштаб негативного влияния на основные направления транспортного лизинга оказался неоднородным. Кроме того, АКРА считает, что драйверы роста и потенциал восстановления у различных направлений транспортного лизинга разные.

Лизинг железнодорожного транспорта

Сокращение мирового спроса на уголь и нефть в 2020 году стало определяющим для лизинга железнодорожного транспорта. Внутренний спрос на уголь и нефтепродукты также не смог поддержать потребности в новых вагонах, что привело к сжатию рынка. Согласно оперативным данным ОАО «РЖД» от 01. 10.2020, уровень погрузки на его сети за январь–сентябрь предыдущего года оказался на 3,6% ниже, чем за аналогичный период 2019 года.

10.2020, уровень погрузки на его сети за январь–сентябрь предыдущего года оказался на 3,6% ниже, чем за аналогичный период 2019 года.

Рисунок 2. Уровень погрузки сети ОАО «РЖД» снизился в январе–сентябре 2020 года по сравнению с соответствующим периодом 2019–го

Источник: оперативные данные ОАО «РЖД»

Восстановление лизингового рынка железнодорожного транспорта будет в значительной степени зависеть от перспектив роста цен на уголь, существенное снижение которых в 2020 году ограничило экспортные рынки для российских угольных компаний, особенно в западном направлении. Как следствие, основной объем поставок пришелся на восточное направление, а именно на рынки Азиатско-Тихоокеанского региона, где падение цен было не таким существенным. Определенное восстановление глобальной экономики и, соответственно, спроса и цен на уголь возможно в текущем году, что может стимулировать оживление отрасли во второй половине 2021–года.

Грузоперевозки нефти и нефтепродуктов, напротив, не смогут значимо поддержать рынок и обеспечить рост потребностей в новых вагонах в следующие 12 месяцев. По мнению АКРА, заметное увеличение объемов экспорта нефти возможно не ранее 2022 года — ожидания Агентства базируются на предпосылках, заложенных в соглашении стран-экспортеров нефти в рамках сделки ОПЕК+.

Лизинг авиационного транспорта

Наибольшее негативное влияние операционной среды наблюдается в сегменте авиализинга. Снижение пассажиропотока в связи с ограничительными мерами, введенными в рамках борьбы с пандемией, и ослабление рубля оказывают прямой сдерживающий эффект на сектор гражданских авиаперевозок. Дополнительное негативное воздействие на туристический пассажиропоток обусловлено сокращающимися доходами населения.

Рисунок 3. Авиационный сегмент столкнулся с беспрецедентными ограничениями бизнеса в этом году

Источник: Федеральное агентство воздушного транспорта (Росавиация)

Также характерной особенностью российских операторов авиационного лизинга, по мнению АКРА, является плотная конкуренция с международными финансовыми институтами, которые зачастую могут предложить лучшие условия лизинга своим клиентам за счет более дешевого валютного фондирования. Этот фактор будет продолжать сдерживать развитие авиационного лизинга.

Этот фактор будет продолжать сдерживать развитие авиационного лизинга.

На текущий момент планы отдельных крупных авиакомпаний по обновлению парка самолетов отложены и, по ожиданиям Агентства, смогут стимулировать рост авиационного лизинга не раньше второй половины 2021 года. В настоящий момент рынок поддерживают только внутренние авиаперевозки. Долгосрочным фактором роста вплоть до 2025 года останется намерение лидера рынка гражданской авиации существенно нарастить объемы пассажиропотока.

Лизинг грузовых и легковых автомобилей

Лизинг грузовых автомобилей не продемонстрировал существенной негативной динамики в условиях экономического спада. Спрос поддерживался за счет работы продуктовых сетей, государственных закупок общественного транспорта и транспорта для нужд армии, а также относительно непродолжительного периода заморозки строительства в стране в период карантина. В целом, по мнению Агентства, парк грузовых автомобилей нуждается в обновлении, и ожидаемое восстановление экономики в текущем году может стать благоприятным фоном для роста в сегменте. В долгосрочной перспективе национальные проекты развития экономики городов также будут поддерживать рост лизинга общественного транспорта.

Лизинг легковых автомобилей, в свою очередь, испытал значительное давление операционной среды, в первую очередь из-за режима самоизоляции, в рамках которого граждане стали пользоваться услугами такси и каршеринга заметно реже. Тем не менее вышеупомянутые услуги все еще востребованы среди населения, поэтому в отсутствие жестких карантинных мер Агентство ожидает восстановление сегмента в ближайшие 6–12 месяцев.

Отдельно стоит отметить, что существенные кредитные риски на фоне спада экономики наименее предсказуемы именно в лизинге грузовых и легковых автомобилей, поскольку большинство лизингополучателей этого сегмента являются представителями МСП. Финансовая устойчивость последнего наиболее чувствительна к текущему ухудшению внешней среды, что может стать препятствием для здорового роста отрасли.

Лидеры отрасли продолжат доминировать благодаря внешней поддержке

Конкурентные преимущества в виде масштабов деятельности лизинговой компании, наличия потенциала внешней поддержки, а также уровня цифровизации бизнеса и широкой партнерской сети являются основными факторами, благоприятствующими наиболее комфортному преодолению сложностей операционной среды.

По мнению Агентства, текущие кризисные явления способствуют еще большему укреплению рыночных позиций доминирующих игроков, что оставляет меньше возможностей для конкуренции. Лидеры рынка, как правило, имеют доступ к стабильным источникам фондирования и/или ликвидности и могут рассчитывать на экстренную помощь в случае необходимости, в том числе и в виде капитала, поскольку оперируют в рамках крупных банковских и финансово-промышленных групп либо являются специализированными государственными финансовыми институтами. Совокупные активы таких компаний превосходят половину совокупных активов лизингового сектора. Вышеупомянутые преимущества становятся еще более ценными на фоне системного сокращения лимитов кредитования лизинговой отрасли.

Потенциал экстраординарной внешней поддержки (от группы или государства), будучи важным конкурентным преимуществом, находит свое отражение и в рейтингах АКРА, увеличивая итоговый уровень кредитоспособности соответствующих лизинговых компаний. Таким образом, базовый сценарий Агентства подразумевает, что риски операционной среды будут несколько балансироваться за счет возможностей и желания государства, а также большей части финансово-промышленных групп продолжать оказывать поддержку отрасли. Помимо финансовой помощи, АКРА ожидает сохранение других форм поддержки. В частности, предоставление доступа к более обширной клиентской базе и дополнительным каналам продаж за счет офисов и прочих точек присутствия аффилированных структур, возможность заимствовать более совершенные процедуры риск-менеджмента, технологии и IT-процессы, обеспечение доступа персонала к корпоративным программам обучения, резерв квалифицированных кадров, а также возможность привлечения опытных менеджеров из смежных отраслей, в первую очередь банковской.

Цифровизация лизинговой отрасли все еще отстает от других сегментов сферы финансовых услуг и будет оставаться значимым источником возможностей и конкурентных преимуществ для наиболее успешных участников рынка. В целом можно сказать, что сектор сумел подстроиться под вызовы удаленной работы в период строгой самоизоляции и карантинных мер и ускорил процессы digital-трансформации бизнеса.

Важным направлением развития для лизинговых компаний останется поддержание высокого качества и спектра оказываемых услуг за счет расширения партнерских сетей, позволяющих обеспечить бесперебойное сервисное обслуживание предметов лизинга.

Реформе лизинга — зеленый свет

По мнению АКРА, прошлогоднее решение Суда Евразийского экономического союза в отношении прав российских регулирующих органов вводить специальный надзор за деятельностью лизинговой отрасли существенным образом приблизило реформу лизингового рынка в стране. В частности, суд признал право отдельных стран-членов ЕАЭС вводить государственное регулирование лизингового сектора на своей территории, включая внедрение финансовых нормативов и требований к отчетности, а также право страны-члена союза самостоятельно устанавливать правила налогообложения сделок лизинга. Таким образом, суд признал правомочность позиции Российской Федерации, что дает правительству возможность приступить к реализации разработанного плана реформ.

По мнению АКРА, реформа лизингового рынка, которая предполагает принципиально иной уровень прозрачности сектора и регулирование, приближенное к банковским стандартам, будет одним из ключевых факторов, определяющих долгосрочное развитие отрасли в целом и ее отдельных представителей в частности. Реформирование сектора предусматривает внедрение требований к обязательному раскрытию информации, пруденциальному надзору и новым стандартам учета. Кроме того, предполагается создание саморегулируемых организаций, которые, скорее всего, будут подотчетны Банку России, а также внедрение реестра лизинговых компаний (по аналогии с лицензированием банков).

АКРА позитивно оценивает инициативу регулирования лизинговой отрасли и отмечает, что такой подход соответствует лучшим мировым практикам. По мнению Агентства, планируемое регулирование будет способствовать консолидации сектора и его оздоровлению, поскольку будет стимулировать уход с рынка слабых и недобросовестных игроков. АКРА также ожидает, что большая прозрачность и наличие понятных правил регулирования, обеспечивающих защиту кредиторов и инвесторов (как юридических, так и физических лиц), будут способствовать притоку финансирования, что в конечном итоге может улучшить диверсификацию все еще концентрированной базы фондирования многих лизинговых компаний. Схожие с банковскими стандарты регулирования и более строгие подходы в риск-менеджменте, вероятно, приведут к ужесточению конкуренции как в самой лизинговой отрасли, так и в борьбе лизинговых компаний за клиентов с банками. Тем не менее для лидеров рынка изменения конкурентной среды будут минимальными благодаря более зрелым бизнес-моделям, достаточно узнаваемым брендам, устоявшимся клиентским базам и значимым рыночным позициям в определенных нишах.

Влияние пандемии на качество активов зависит от специфики портфеля лизинговой компании

Для анализа изменений качества активов и фондирования лизингового сектора Агентство использовало данные лизинговых компаний, которые имеют кредитный рейтинг АКРА. По объему лизингового портфеля эти компании занимают практически половину рынка.

Агентство полагает, что уровень кредитных рисков в секторе значительно вырос в 2020 году. Доля проблемной задолженности на балансе лизинговых компаний несколько увеличилась, однако в целом по группе анализируемых компаний находится примерно в том же оценочном интервале — 15–20% портфеля. Дополнительно АКРА оценивает, что у некоторых компаний еще до 20–30% лизингового портфеля может иметь сомнительное, по мнению Агентства, кредитное качество. Реализация соответствующих кредитных убытков и их влияние на устойчивость отдельных компаний и сектора в целом будет зависеть от глубины и продолжительности экономического спада и своевременности поддержки со стороны государства.

АКРА также отмечает, что на фоне непростых условий прошлого и нынешнего годов усиливается разница в динамике показателей качества активов между крупными компаниями, входящими в финансовые группы и/или имеющими поддержку государства, и рыночными компаниями, работающими с розничными клиентами.

Основное увеличение просроченных платежей, реструктурированных кредитов, а также потенциально проблемной задолженности в настоящий момент приходится на компании первой группы. Здесь главными определяющими факторами являются: (1) структура портфеля, а именно присутствие наиболее пострадавших от пандемии отраслей с большими суммами отдельных договоров (авиация, железнодорожные перевозки), (2) высокая концентрация на крупных лизингополучателях, а также (3) желание и возможность принимать больший риск, полагаясь на потенциал внешней поддержки от материнской группы или государства. Факт возможной поддержки также обусловил меньший рост резервов, созданных под кредитные риски, в сравнении с небольшими и средними розничными компаниями. По оценке АКРА, доля проблемной задолженности в портфеле ряда компаний этой группы может достигать 50%.

Компании розничного сегмента, имеющие кредитный рейтинг АКРА, в настоящий момент, напротив, демонстрируют более медленный рост как с точки зрения доли просроченных платежей, так и потенциально проблемной задолженности. Последняя, по оценке АКРА, находится в интервале 1,5–11% лизингового портфеля в зависимости от компании. При этом к формированию резервов компании розничного лизинга подходят более консервативно. Лизинговый портфель у них по большей части состоит из легкового и грузового транспорта, автобусов, строительной и дорожно-строительной техники, небольшая доля портфеля приходится на специальное оборудование различного профиля. Для максимального сохранения качества портфеля розничные компании в течение 2020 года существенно снизили аппетит к риску, приостановив продажи в наиболее пострадавших от пандемии сегментах своего рынка (пассажирские перевозки, туризм, коммерческое строительство). Кроме того, они крайне ограниченно предоставляли в лизинг оборудование предприятиям, деятельность, которых требует уникального и, соответственно, низколиквидного оборудования и увеличили величину размера авансовых платежей.

Кроме того, они крайне ограниченно предоставляли в лизинг оборудование предприятиям, деятельность, которых требует уникального и, соответственно, низколиквидного оборудования и увеличили величину размера авансовых платежей.

Ряд розничных компаний отмечали ухудшение платежной дисциплины клиентов в апреле–мае 2020 года (в том числе и из-за специфики работы в сегменте МСП), что привело к росту просроченной свыше 90 дней задолженности к концу второго квартала предыдущего года. Однако уже к концу третьего квартала уровень такой задолженности, по оценке компаний, вернулся к прошлогодней величине.

Важно отметить, что несмотря на относительно более высокие текущие показатели качества активов, кредитные риски в сегменте розничного лизинга остаются наименее предсказуемыми по сравнению с аналогичными рисками компаний, работающих с крупным бизнесом. Высокая неопределенность сохраняется и относительно влияния пандемии на предприятия МСП. Как следствие, в зоне повышенного кредитного риска остаются средние и малые лизинговые компании, клиентами которых они являются.

Тенденция к диверсификации фондирования сохраняется

Вот уже несколько лет продолжается активный выход лизинговых компаний на облигационный рынок, что способствует большей диверсификации источников фондирования лизинговой деятельности и более равномерному распределению базы фондирования по срокам погашения обязательств. Облигационный рынок как источник финансирования в настоящий момент широко востребован не только среди крупных игроков, как было ранее, но и среди средних и малых лизинговых компаний.

Рисунок 4. Доля выпущенных облигаций растет, заменяя другие источники фондирования

Источник: АКРА, отчетность компаний

АКРА ожидает дальнейшее увеличение доли облигационного фондирования, так как этот инструмент интересен лизинговым компаниям благодаря тому, что позволяет им более гибко управлять своей задолженностью на фоне тенденции снижения ставок на облигационные выпуски. Принимая во внимание невысокие банковские ставки по депозитам, Агентство также отмечает интерес к облигационному финансированию среди инвесторов, а также юридических и физических лиц.

Принимая во внимание невысокие банковские ставки по депозитам, Агентство также отмечает интерес к облигационному финансированию среди инвесторов, а также юридических и физических лиц.

Как следует из рис. 4, который отражает структуру фондирования по розничным компаниям, облигационные займы в таких компаниях замещают банковские кредиты. Так, если в 2017 году банковские кредиты составляли 48% пассивов, а выпущенные облигации — 23%, то по итогам первого полугодия 2020 года их доли были равны 43 и 29% соответственно. Агентство также отмечает, что доля собственного капитала розничных компаний при этом достаточно стабильна и составляет около 20% баланса, тогда как у крупных игроков отмечается замещение облигационными займами собственного капитала, доля которого в структуре пассивов сократилась с 27% в 2017 году до 12% по результатам первой половины 2020–го.

С учетом вышесказанного показатели достаточности капитала (ПДК) у компаний, работающих в сегментах авиа- и железнодорожного транспорта, а также входящих в финансовые группы, более волатильны, чем у компаний розничного сегмента. ПДК розничных компаний, рассчитанный по итогам первого полугодия предыдущего года, находится в диапазоне 18–22%, тогда как ПДК крупных игроков демонстрирует отрицательную динамику и составляет 10–15%. Снижение их показателя относительно значений 2019 года говорит о том, что капитализация крупных компаний и стабильность их бизнеса все еще зависят от внешней поддержки.

АКРА по-прежнему отмечает высокую концентрацию фондирования на кредиторах компаний, специализирующихся на крупном бизнесе; драйвером остается финансирование крупных игроков связанными структурами и банками, входящими в группы. Доля требований пяти крупнейших кредиторов в этом сегменте достигает 80%. В розничном сегменте наблюдается постепенное увеличение диверсификации и снижение доли крупнейших кредиторов (в среднем по сегменту: крупнейший кредитор — 20%, пять крупнейших кредиторов — 35%).

В ходе опроса, проведенного АКРА, представители розничных компаний, имеющих рейтинг Агентства, отмечали, что в период карантина ряд банков проявляли осторожность при выдаче новых кредитов лизинговой отрасли, а некоторые и вовсе приостанавливали кредитование. Тем не менее достаточно высокая диверсификация среди банков-кредиторов, снижение риск-аппетита при заключении новых лизинговых договоров и сокращение темпов роста нового бизнеса позволили большинству попавших в выборку лизинговых компаний пройти период карантина без критического дефицита в финансировании. Еженедельный мониторинг движения денежных средств лизинговых компаний, проводимый АКРА в период с марта по июль 2020 года, показал, что работа с дебиторской задолженностью и взвешенный подход при определении условий в рамках заключения новых договоров обеспечили компаниям входящий денежный поток, необходимый для обслуживания долга.

Тем не менее достаточно высокая диверсификация среди банков-кредиторов, снижение риск-аппетита при заключении новых лизинговых договоров и сокращение темпов роста нового бизнеса позволили большинству попавших в выборку лизинговых компаний пройти период карантина без критического дефицита в финансировании. Еженедельный мониторинг движения денежных средств лизинговых компаний, проводимый АКРА в период с марта по июль 2020 года, показал, что работа с дебиторской задолженностью и взвешенный подход при определении условий в рамках заключения новых договоров обеспечили компаниям входящий денежный поток, необходимый для обслуживания долга.

Как растет экономика?

1997 Индекс экономической свободы, Ким Р. Холмс, Брайан Т. Джонсон и Мелани Киркпатрик, редакторы (Вашингтон, округ Колумбия: Фонд наследия, 1997).

Несколько десятилетий назад политики в Вашингтоне и других западных столицах считали, что они могут ускорить экономический прогресс в бедных странах с помощью обширных программ помощи и инвестиций. Они также поощряли частные компании инвестировать, но считали, что только правительства могут собрать достаточно капитала, чтобы дать толчок развитию экономики, находящейся в неблагоприятном положении.

Однако большая часть денег, вложенных в эти страны, пошла на грандиозные, но непродуктивные проекты, поддерживая завышенную валюту и обогащая коррумпированных чиновников. После печальных неудач в Латинской Америке, Африке и Южной Азии политическая воля на большей части Запада все больше смещалась в сторону противоположной стратегии — позволить бедным странам исправить себя. Сейчас все больше и больше аналитиков говорят, что экономическая свобода является основным двигателем экономического развития. Они утверждают, что руководители, ищущие возможности роста за рубежом, должны задавать те же вопросы об инвестиционном климате, которые они задают в более привычных условиях: насколько высоки налоги? О каких правилах и лицензиях нам придется беспокоиться? Насколько легко отправлять товары и прибыль туда и обратно?

За последние три года Фонд «Наследие» упростил эти и другие расчеты, выпустив Индекс экономической свободы , ежегодную оценку почти для всех стран мира. Wall Street Journal присоединился к этой работе в этом году, сделав возможным выпуск расширенного издания и обеспечив более широкую читательскую аудиторию. В новом издании, в котором собраны отчеты нескольких авторов, более уверенно, чем когда-либо, утверждается, что процветающие страны мира добились этого — и становятся все более популярными — позволив рынкам делать свою работу. Редакторы пишут, что «хотя существует множество теорий о происхождении и причинах экономического развития, результаты этого исследования убедительны: страны с наибольшей экономической свободой имеют более высокие темпы экономического развития, чем страны с меньшей экономической свободой.”

Wall Street Journal присоединился к этой работе в этом году, сделав возможным выпуск расширенного издания и обеспечив более широкую читательскую аудиторию. В новом издании, в котором собраны отчеты нескольких авторов, более уверенно, чем когда-либо, утверждается, что процветающие страны мира добились этого — и становятся все более популярными — позволив рынкам делать свою работу. Редакторы пишут, что «хотя существует множество теорий о происхождении и причинах экономического развития, результаты этого исследования убедительны: страны с наибольшей экономической свободой имеют более высокие темпы экономического развития, чем страны с меньшей экономической свободой.”

Несомненно, экономический рост действительно зависит от определенной степени экономической свободы, и при некоторых обстоятельствах большая свобода будет способствовать дополнительному росту. Но пути к росту, по которым идут страны, намного сложнее, чем указывает индекс . В случае новых процветающих стран индекс смешивает причину и следствие: свобода чаще является результатом, чем причиной развития. Что касается уже богатых стран, книга начинается с ошибочного предположения, что рост — это все, о чем должны заботиться их граждане.Индекс Index нельзя назвать прямым отчетом о научных исследованиях.

Правительство как двигатель экономики

Индекс экономической свободы основан на совокупности десяти грубых, в основном количественных показателей: тарифных ставок, налогообложения, доли государства в выпуске, инфляции (показатель денежно-кредитной политики), лимитов на иностранные инвестиции, банковских ограничений, заработной платы и контроль цен, права собственности, общее регулирование бизнеса и масштабы черного рынка.Легко спорить с суждениями, лежащими в основе этих категорий (например, Индекс ничего не говорит о законах, запрещающих рабочим организовываться), но в некоторых случаях книга вносит полезные изменения в выбранные ею показатели. В Японии, например, низкие тарифы, но из-за высоких нетарифных барьеров рейтинг страны понижается на ступеньку ниже. Оценки отдельных стран могут быть удобным вводным руководством для незнакомых стран или даже контрольным списком для обзора стран, которые, по мнению читателей, они знают достаточно хорошо.

В Японии, например, низкие тарифы, но из-за высоких нетарифных барьеров рейтинг страны понижается на ступеньку ниже. Оценки отдельных стран могут быть удобным вводным руководством для незнакомых стран или даже контрольным списком для обзора стран, которые, по мнению читателей, они знают достаточно хорошо.

Книга объединяет рейтинги в каждой категории в единый балл для каждой страны, а затем ранжирует страны соответствующим образом. Рейтинги имеют определенную правдоподобность, учитывая критерии. Гонконг, Сингапур и Бахрейн находятся наверху с точки зрения экономической свободы, а Куба, Лаос и Северная Корея — внизу. Англоязычные страны, такие как Новая Зеландия (четвертое место), США (пятое место) и Соединенное Королевство (седьмое место), значительно опережают европейские государства всеобщего благосостояния, такие как Бельгия (пятнадцатое место), Германия (двадцатое место), Швеция (двадцать седьмое место). ) и Франция (тридцать первая).

Но показатели для Японии, даже в измененном виде, иллюстрируют ограничения индекса . Страна получает высокий рейтинг (одиннадцатое) отчасти потому, что ее правительство потребляет меньше национальной продукции и владеет меньшим количеством предприятий, чем правительство сопоставимых индустриальных стран. Но японское регулирование розничных цен, очевидно, не привлекло внимания редакции. Более того, редакция не допускает, чтобы отсутствие рынка для приобретения контроля над целыми компаниями удерживало страну от наивысшего рейтинга прав собственности.

Однако в основе книги лежит обработка данных. Придерживаясь научных претензий, он обнаруживает «статистически значимую взаимосвязь (на уровне достоверности 99%)» между рейтингом в индексе 1997 года и страновыми уровнями экономического роста с 1976 года. свобода и рост, но одно не порождает другого. Высокий уровень экономической свободы сегодня, скорее всего, будет результатом хороших экономических показателей в предыдущие десятилетия, чем причиной таких хороших показателей. Было бы гораздо разумнее использовать рейтинги свободы за 1976 год для объяснения последующего роста.

Было бы гораздо разумнее использовать рейтинги свободы за 1976 год для объяснения последующего роста.

Экономическая свобода сегодня, вероятно, результат хороших экономических показателей, а не причина.

Если бы редакторы сделали это, ряд рейтингов в анализе книги потребовал бы значительной корректировки. Например, Тайвань и Южная Корея теперь имеют относительно свободную экономику и занимают седьмое и двадцать седьмое места соответственно. В предыдущие десятилетия эти страны действительно обладали некоторыми экономическими свободами, особенно на товарных рынках.Но оба были авторитарными режимами с непрозрачным контролем, направленным на одновременное продвижение экспорта и ограничение иностранного вхождения в их экономику. Государственная банковская система в Южной Корее позволила конгломератам Чэбол быстро развиваться с небольшим удерживаемым капиталом, во многом как японское кэйрэцу в начале 1950-х годов. Лидеры Южной Кореи предпочли развивать экономику, сосредоточив свои усилия на небольшом количестве крупных компаний, которые они защитили, устранив рынок корпоративного контроля.Они также установили трудовое законодательство, которое практически лишило рабочих возможности вести коллективные переговоры, тем самым гарантируя, что компании будут получать львиную долю дохода для содействия развитию. Тайвань использовал закупочную политику государственных предприятий для аналогичных целей. Только в последние годы, когда их экономики достигли высокого уровня успеха, правительства Тайваня и Южной Кореи начали ослаблять хватку.

Со временем Китай и другие страны с плохим рейтингом в индексе могут развить гораздо более свободную экономику, но если так, то это изменение, вероятно, произойдет только после многих лет высоких темпов роста.Китайцы освобождают рынки товаров и услуг, но при этом сохраняют жесткий контроль над рынками капитала и рабочей силы. Стратегия в конечном итоге может дать те же результаты, что и в Южной Корее и на Тайване. При почти 20-летнем росте, превышающем 5% на душу населения в год, Китай, кажется, уже демонстрирует, что жизнь 1,2 миллиарда человек может быть радикально улучшена в условиях, резко ограничивающих свободу. Действительно, у Китая была одна из самых быстрорастущих экономик за последние 20 лет, но по индексу страна занимает сто двадцать пятое место — намного уступая таким слабым экономикам, как экономики Замбии и Алжира (пятьдесят девятое и восемьдесят девятое. ) — и не комментирует аномалию.

При почти 20-летнем росте, превышающем 5% на душу населения в год, Китай, кажется, уже демонстрирует, что жизнь 1,2 миллиарда человек может быть радикально улучшена в условиях, резко ограничивающих свободу. Действительно, у Китая была одна из самых быстрорастущих экономик за последние 20 лет, но по индексу страна занимает сто двадцать пятое место — намного уступая таким слабым экономикам, как экономики Замбии и Алжира (пятьдесят девятое и восемьдесят девятое. ) — и не комментирует аномалию.

Несмотря на низкий рейтинг экономической свободы, Китай имел одну из самых быстрорастущих экономик за последние 20 лет.

Еще одной причиной высоких показателей Китая является его способность ловко управлять денежной массой для содействия экономическому росту. Согласно индексу , правительства должны просто убедиться, что денежная масса увеличивается вместе с ростом производства — любые инфляционные расходы подрывают усилия частных предприятий. Однако в 1978 году Китай начал агрессивно увеличивать свою денежную массу более чем на 20% в год, в результате чего его валюта систематически занижалась по сравнению с валютой его торговых партнеров.В результате его экспорт стал еще более привлекательным, а его импорт — все более недоступным для граждан. Высокие темпы экономического роста, последовавшие за этой политикой, помогли сохранить фактический уровень инфляции на относительно низком уровне, около 6%. Согласно грубой рейтинговой системе индекса Index , денежно-кредитная политика Китая представляла собой лишь умеренное посягательство на экономическую свободу!

Успех правительства в экономическом развитии вряд ли является азиатским феноменом. Индекс Index утверждает, что Великобритания достигла экономического превосходства в девятнадцатом веке, когда установила режим свободной торговли.Но его подъем произошел в основном в прошлом веке, когда, конкурируя с Францией и Нидерландами, он опирался на протекционистскую политику содействия торговле и на принудительную мобилизацию ресурсов. Великобритания отменила свой торговый режим после года и стала бесспорным экономическим, финансовым и промышленным лидером мира, а не раньше. В соответствии со своей новой, более свободной политикой, он начал относительный экономический спад и не спешил использовать преимущества новых отраслей, основанных на химической и электротехнической технике.Несмотря на все свои свободы, он работал ниже среднего показателя для индустриальных стран более века — и особенно после Второй мировой войны, — поскольку его доходы упали ниже, чем в большинстве остальных стран Западной Европы.

Великобритания отменила свой торговый режим после года и стала бесспорным экономическим, финансовым и промышленным лидером мира, а не раньше. В соответствии со своей новой, более свободной политикой, он начал относительный экономический спад и не спешил использовать преимущества новых отраслей, основанных на химической и электротехнической технике.Несмотря на все свои свободы, он работал ниже среднего показателя для индустриальных стран более века — и особенно после Второй мировой войны, — поскольку его доходы упали ниже, чем в большинстве остальных стран Западной Европы.

Это правда, что Великобритания начала свой первоначальный подъем к господству с освобождения своего внутреннего рынка, шаг, который она сделала, в то время как другие значительные страны были разделены на регионы со своими собственными торговыми барьерами. Великобритания восемнадцатого века имела самый большой внутренний рынок в Европе, хотя ее население составляло менее половины населения Франции, и этот рынок стимулировал множество экономических инноваций и изобретательность.Соединенные Штаты следовали той же схеме во время своего восхождения: они сочетали свободный внутренний рынок с значительными тарифными барьерами до окончания Второй мировой войны. Действительно, все ведущие промышленные державы развивались как протекционистские режимы в девятнадцатом веке, тогда как такие страны, как Индия и Португалия, следуя режимам свободной торговли, оказались лишенными промышленности.

Как показывают эти примеры, разные экономические свободы имеют разный вес в стимулировании роста, и, в зависимости от контекста, некоторые вполне могут ему препятствовать.Для менеджеров, ищущих возможности на зарубежных рынках, было бы целесообразно полагаться на более сложный анализ потенциала роста, чем структура, представленная в Индексе .

Но даже в принципах «новой теории роста», которую аргументирует Индекс , мы можем найти ключ к разгадке важности правительства в экономическом развитии. Теория допускает необходимость для стран накапливать капитал. Для новых теоретиков, а также для старых, это требование означает, что люди должны экономить и инвестировать.Больше свободы способствует большей экономии? Как насчет свободы банков выдавать кредитные карты подросткам или предлагать ипотечные кредиты без первоначального взноса? Оказывается, все страны с высокими нормами сбережений полагались на одну или несколько форм принудительных сбережений. В Китае с доходами менее 10% от уровня Соединенных Штатов норма сбережений составляет 36% ВВП, что в два раза выше, чем в Америке. Китай не допускает частной собственности на землю, жилищных ипотечных кредитов не существует, а потребительский кредит ограничен, поэтому граждане со скромными доходами должны копить, чтобы накопить кирпичи и бревна для строительства дома — у них нет альтернативы.

Теория допускает необходимость для стран накапливать капитал. Для новых теоретиков, а также для старых, это требование означает, что люди должны экономить и инвестировать.Больше свободы способствует большей экономии? Как насчет свободы банков выдавать кредитные карты подросткам или предлагать ипотечные кредиты без первоначального взноса? Оказывается, все страны с высокими нормами сбережений полагались на одну или несколько форм принудительных сбережений. В Китае с доходами менее 10% от уровня Соединенных Штатов норма сбережений составляет 36% ВВП, что в два раза выше, чем в Америке. Китай не допускает частной собственности на землю, жилищных ипотечных кредитов не существует, а потребительский кредит ограничен, поэтому граждане со скромными доходами должны копить, чтобы накопить кирпичи и бревна для строительства дома — у них нет альтернативы.

Примерно то же самое можно сказать и о Японии, Южной Корее, Сингапуре и Тайване, которые были одними из крупнейших экономистов по сравнению с их доходами. Для принудительного сбережения не требуется оружия или прямого указа, только отсутствие потребительского кредита (из-за государственного контроля), высокие первоначальные платежи по ипотеке (из-за контроля) и высокая прибыль в частном секторе (из-за запрета настоящие союзы). Такие страны, как Сингапур, Малайзия и, в последнее время, Чили дополнили такие широкие меры контроля постоянными схемами принудительных сбережений за счет вычетов из заработной платы.Австралия, Соединенное Королевство и Соединенные Штаты с их рынками свободного кредита имеют одни из самых низких показателей накопления капитала в мире. Свобода, безусловно, может способствовать сбережению, если граждане верят, что они будут процветать, инвестируя в предприятия, но кредитный контроль может способствовать росту при соответствующих обстоятельствах. Австралия только начала исправлять свою низкую норму сбережений с помощью поэтапной программы принудительных сбережений.

Это не означает, что мы должны полагаться на какое-либо правительство, чтобы продвинуть страну к процветанию — бесполезная иностранная помощь, безусловно, ясно показывает это. Одна из причин, по которой Китай сейчас так быстро растет, заключается в том, что он начинал с очень низкой базы экономического производства. Восемь веков назад Китай, вероятно, имел самую богатую и развитую экономику в мире. Однако властолюбивые императоры и бюрократы подавляли свободы и не могли защитить права собственности, в результате чего экономика погрузилась в длительный период застоя. Но как бы ни были важны экономические права, они не все решают, когда дело доходит до развития. Если отдельные компании могут использовать свои внутренние силы принуждения для инвестирования в продукты с потенциалом большой будущей прибыли, почему мы должны так быстро отказываться от подобных усилий на национальном уровне?

Одна из причин, по которой Китай сейчас так быстро растет, заключается в том, что он начинал с очень низкой базы экономического производства. Восемь веков назад Китай, вероятно, имел самую богатую и развитую экономику в мире. Однако властолюбивые императоры и бюрократы подавляли свободы и не могли защитить права собственности, в результате чего экономика погрузилась в длительный период застоя. Но как бы ни были важны экономические права, они не все решают, когда дело доходит до развития. Если отдельные компании могут использовать свои внутренние силы принуждения для инвестирования в продукты с потенциалом большой будущей прибыли, почему мы должны так быстро отказываться от подобных усилий на национальном уровне?

Рост — это еще не все

В дополнение к слепым пятнам в своем анализе экономического роста, Индекс экономической свободы 1997 года использует узкий взгляд на процветание, который кажется несовместимым с демократическим правительством в краткосрочной перспективе.Согласно индексу , «Главный вопрос, который должен волновать всех людей, обеспокоенных своим экономическим будущим, прост: как моя страна может достичь более высоких и устойчивых темпов экономического роста?»