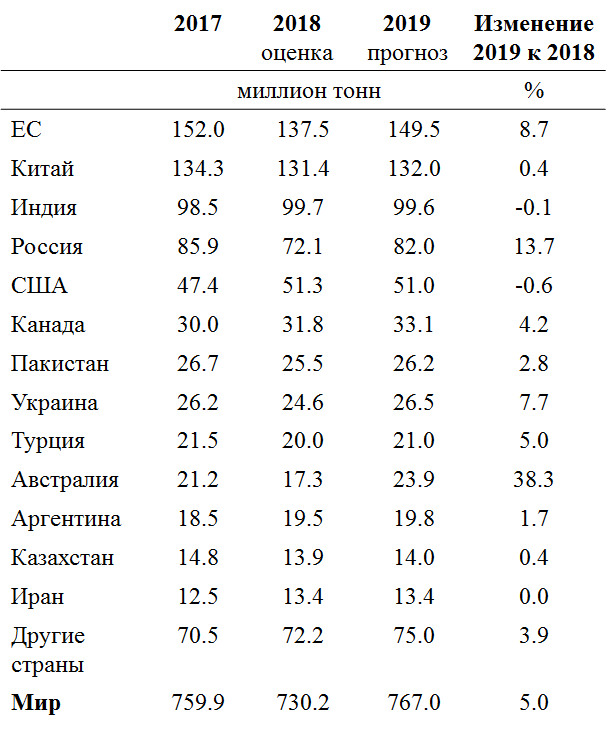

Мировое производство пшеницы составит 758,3 млн. тонн в 2020 году — Agrovesti.net

Ожидается, что ситуация вокруг COVID-19 не окажет какого-либо существенного влияния на производства пшеницы в этом году. Возможное падение урожайности в ключевых странах-производителях, связанное с неблагоприятными погодными условиями в ЕС, Украине и Соединенных Штатах Америки, будет компенсировано высокими показателями в Австралии, Канада, России и некоторых странах Азии.

Прогноз рынка пшеницы на 2020 год

Прогнозируется, что совокупное производство пшеницы в Европе сократится в 2020 году, что будет обусловлено падением урожая в Европейском союзе (ЕС-27), где общее производство пшеницы, как ожидается, сократится до 131 млн. тонн. Снижение обусловлено сокращение посевных площадей, особенно во Франции, крупнейшем производителе в ЕС, из-за чрезмерного количества осадков в посевной период.

Напротив, производство пшеницы в Российской Федерации, по прогнозам, увеличится до 77 млн. тонн, несмотря на засуху в марте и апреле, главным образом, благодаря расширению посевных площадей на фоне роста цен на пшеницу до рекордно высокого уровня.В Украине ожидается, что производство пшеницы в 2020 году составит 25 млн. тонн, что на 3,3 млн. тонн меньше, чем в 2019 году, в результате сокращения посевных площадей и засушливых условий в некоторых районах.

тонн, несмотря на засуху в марте и апреле, главным образом, благодаря расширению посевных площадей на фоне роста цен на пшеницу до рекордно высокого уровня.В Украине ожидается, что производство пшеницы в 2020 году составит 25 млн. тонн, что на 3,3 млн. тонн меньше, чем в 2019 году, в результате сокращения посевных площадей и засушливых условий в некоторых районах.

В Северной Америке неблагоприятные погодные условия в США, в том числе низкие температуры и дефицит осадков, могут привести к снижению урожайности пшеницы, что приведет к падению производства до 50,8 млн. тонн в 2020 году. В Канаде ожидается рост цен на озимые, чтобы может привести к росту урожая до 34 млн. тонн, при условии сохранения урожайности и посевных площадей площади.

В Азии производство пшеницы в Индии в 2020 году прогнозируется на рекордно высоком уровне в 105 млн. тонн, в основном из-за увеличения посевных площадей, обусловленного ростом цен. В Пакистане благоприятные погодные условия обеспечат производство на уровне 26 миллионов тонн, в то время как в материковом Китае ожидается небольшой рост производства пшеницы. На Ближнем Востоке общие перспективы также благоприятны. В Турции, являющейся крупнейшим производителем в регионе, производство пшеницы, вероятно, увеличится до 20 миллионов тонн, что выше на 5,3 процента чем годом ранее. Ожидается, что результаты в соседних странах останутся неизменными по сравнению с высоким урожаем предыдущего года.

На Ближнем Востоке общие перспективы также благоприятны. В Турции, являющейся крупнейшим производителем в регионе, производство пшеницы, вероятно, увеличится до 20 миллионов тонн, что выше на 5,3 процента чем годом ранее. Ожидается, что результаты в соседних странах останутся неизменными по сравнению с высоким урожаем предыдущего года.

В Северной Африке засушливая погода в начале 2020 года негативно скажется на урожае в Марокко, где прогнозируется производство на уровне четырехлетнего минимума, и, в меньшей степени, в Алжире и Тунисе, по сравнению с хорошим уровнем предыдущего года.

В Южном полушарии хорошие перспективы по урожаю ожидаются в Австралии, (21,4 млн. тонн), Аргентине (20,3 млн. тонн) и Бразилии.

Мировое производство пшеницы по странам в 200-2019 гг.

В 2019 году мировое производство пшеницы составило 762,2 млн тонн, увеличившись на 3,9% по сравнению с предыдущим годом. В целом, производство продемонстрировало относительно ровную динамику. Темпы роста были самыми быстрыми в 2011 году, увеличившись на 6,7% по сравнению с предыдущим годом. За отчетный период мировое производство достигло рекордного объема в 773 млн. тонн в 2017 году; однако, с 2018 по 2019 год производство не смогло восстановить динамику.

За отчетный период мировое производство достигло рекордного объема в 773 млн. тонн в 2017 году; однако, с 2018 по 2019 год производство не смогло восстановить динамику.

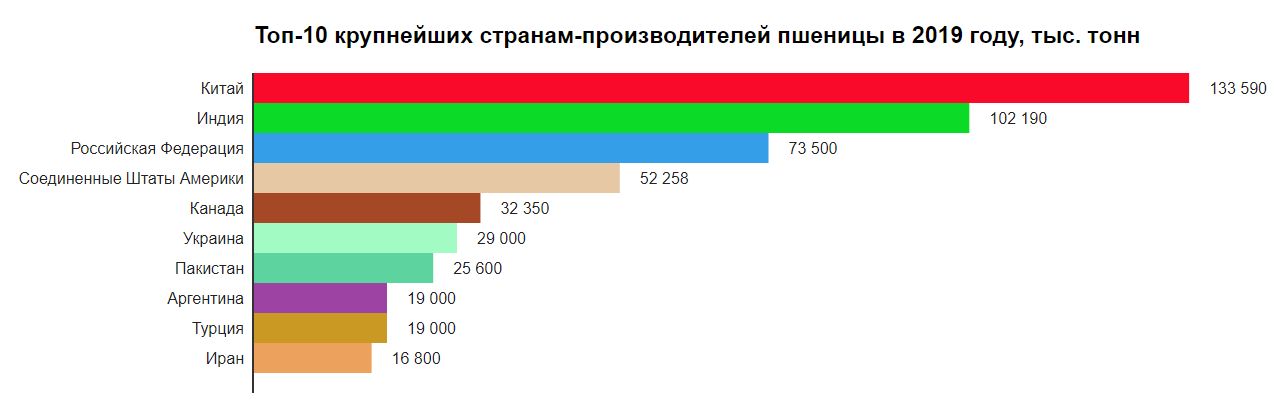

Странами с наибольшими объемами производства пшеницы в 2019 году были Китай (134 млн. тонн), Индия (102 млн. тонн) и Россия (75 млн. тонн), на которые приходится 41% мирового производства. За этими странами последовали США, Франция, Канада, Украина, Пакистан, Австралия, Турция, Германия и Аргентина, которые вместе составили еще 34%.

С 2009 по 2019 год наиболее заметные темпы роста с точки зрения производства пшеницы среди основных стран-производителей были достигнуты Аргентиной, в то время как производство пшеницы для других мировых лидеров наблюдалось более скромными темпами роста.

Потребление пшеницы по странам

Согласно данным отчета «Мировой рынок пшеницы. Маркетинговое исследование: тренды, анализ и прогноз», странами с наибольшими объемами потребления пшеницы в 2019 году были Китай (137 млн. тонн), Индия (102 млн. тонн) и Россия (43 млн. тонн), на которые приходится 37% мирового потребления. Турция, США, Пакистан, Египет, Германия, Франция, Иран, Италия и Алжир несколько отстали, вместе составив еще 23%.

тонн), Индия (102 млн. тонн) и Россия (43 млн. тонн), на которые приходится 37% мирового потребления. Турция, США, Пакистан, Египет, Германия, Франция, Иран, Италия и Алжир несколько отстали, вместе составив еще 23%.

С 2009 по 2019 год наибольший рост был в Алжире, в то время как потребление пшеницы для других мировых лидеров демонстрировало более скромные темпы роста.

В стоимостном выражении Китай (59,9 млрд долларов) беспорно лидирует на рынке. Вторую позицию в рейтинге занимает Индия ($ 29 млрд), за которой следует Турция.

Странами с самым высоким уровнем потребления пшеницы на душу населения в 2019 году были Алжир (324 кг на человека), Турция (320 кг на человека) и Россия (298 кг на человека).

Мировой экспорт пшеницы

В 2019 году мировой экспорт пшеницы увеличился до 178 млн. тонн, увеличившись на 3,9% по сравнению с показателем предыдущего года. Общий объем экспорта увеличился со среднегодовым темпом + 2,9% с 2009 по 2019 год; динамика оставалась неизменной, с небольшими колебаниями в течение анализируемого периода. Темпы роста оказались самыми быстрыми в 2014 году, увеличившись на 7,7% по сравнению с предыдущим годом. За отчетный период мировой экспорт достиг рекордно высокого уровня в 2019 году и, как ожидается, в ближайшем будущем сохранит рост.

Темпы роста оказались самыми быстрыми в 2014 году, увеличившись на 7,7% по сравнению с предыдущим годом. За отчетный период мировой экспорт достиг рекордно высокого уровня в 2019 году и, как ожидается, в ближайшем будущем сохранит рост.

В стоимостном выражении экспорт пшеницы незначительно вырос до 39,9 млрд долл. (оценки IndexBox) в 2019 году. За рассматриваемый период общий объем экспорта показал умеренный рост с 2009 по 2019 год: его стоимость увеличилась со среднегодовым темпом + 2,9% по сравнению с последним десятилетие. Тем не менее, закономерность тренда указывает на некоторые заметные колебания, регистрируемые в течение анализируемого периода. По итогам 2019 года экспорт вырос на + 12,2% к показателям 2016 года. Темпы роста были самыми быстрыми в 2011 году с ростом на 44% в годовом исчислении. Мировой экспорт достиг максимума в 49 миллиардов долларов в 2013 году; однако с 2014 по 2019 год экспорт оставался на более низком уровне.

Экспорт по странам

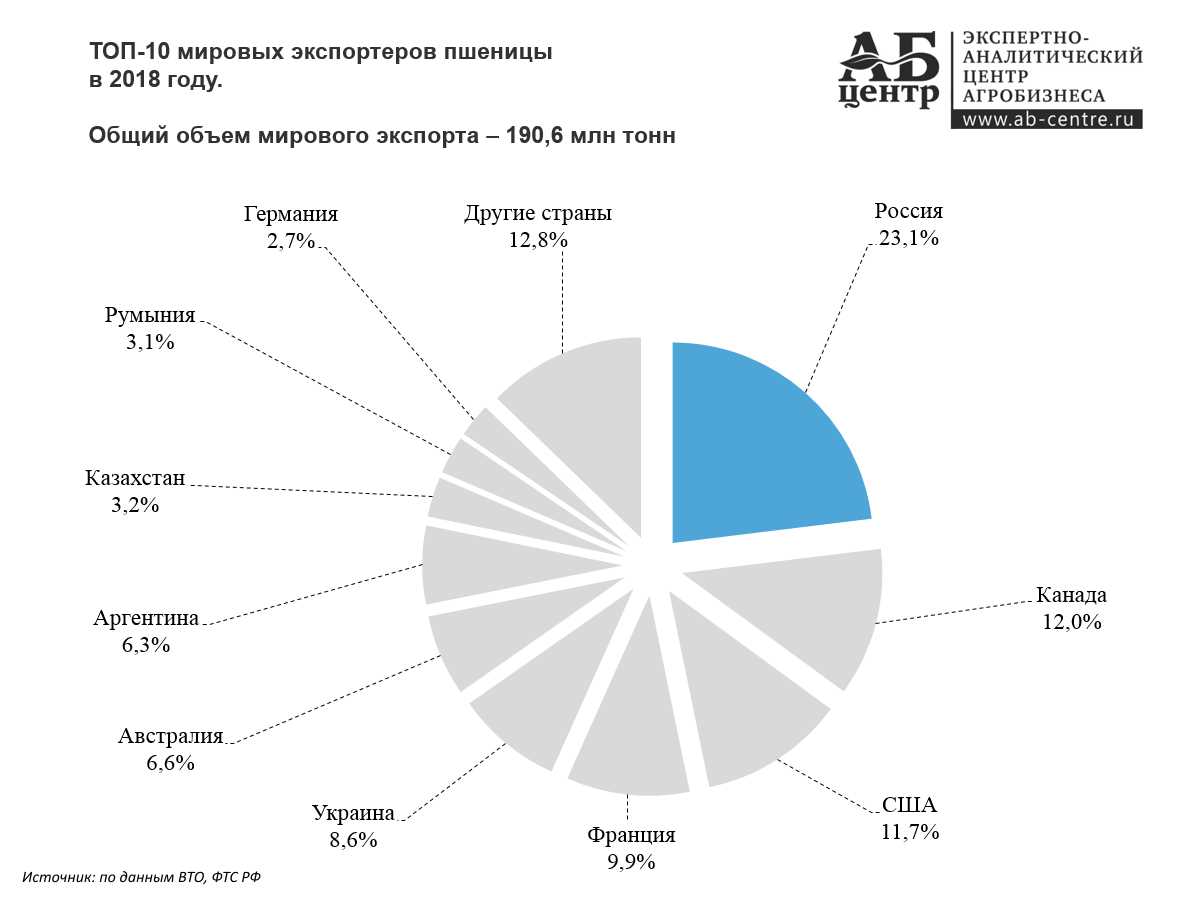

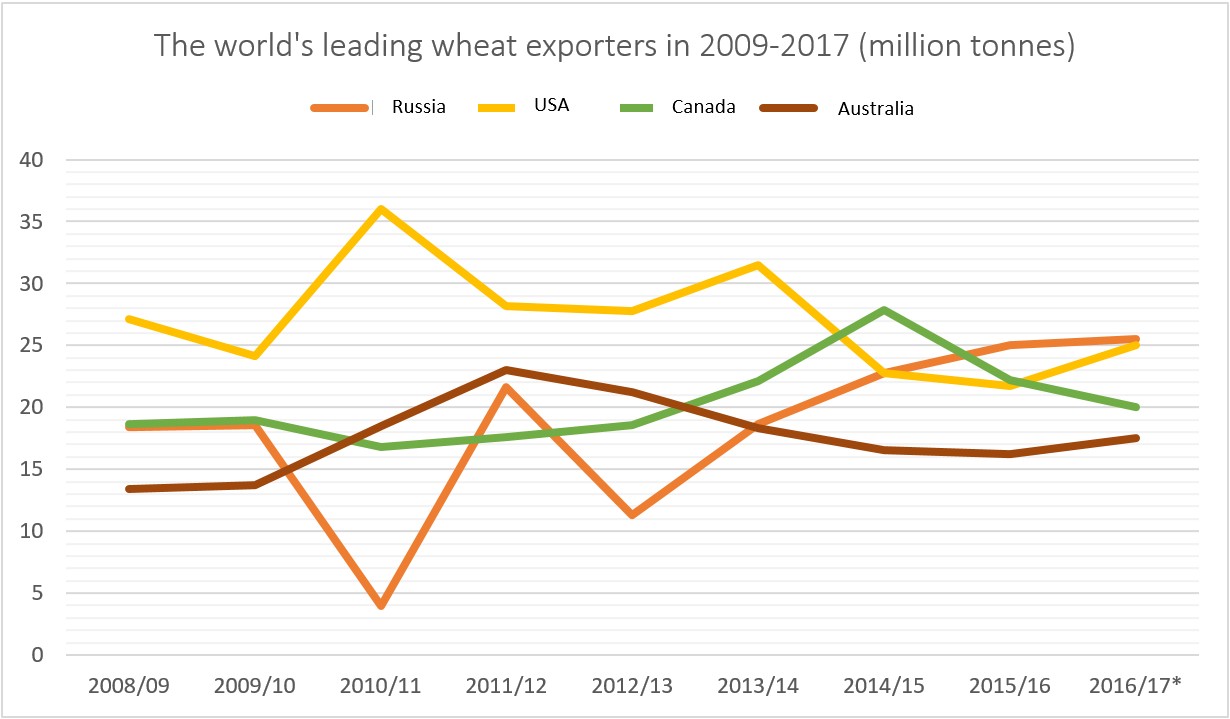

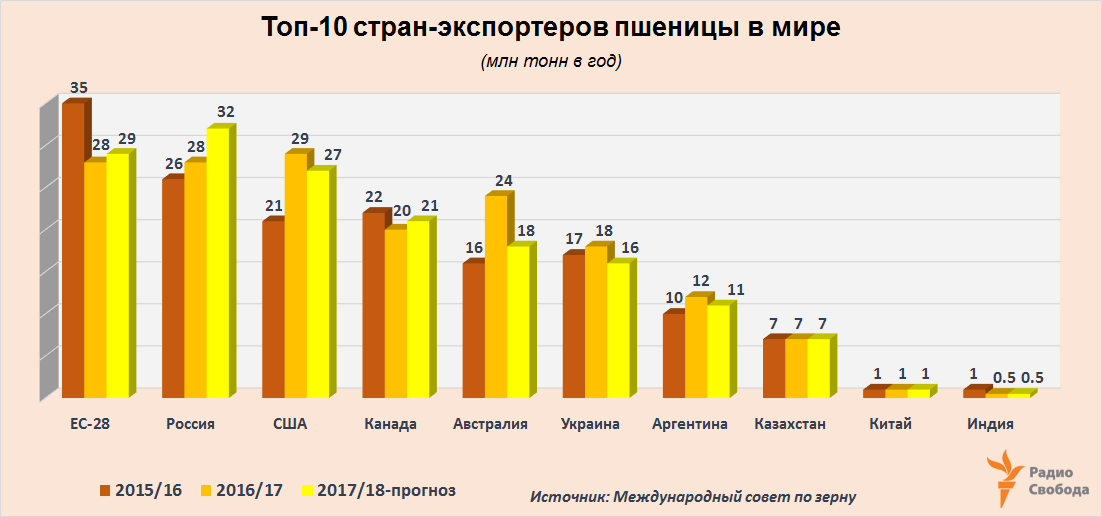

В 2019 году Россия (32,5 млн тонн), США (27 млн тонн), Канада (21,5 млн тонн), Франция (20 млн тонн) и Украина (20 млн тонн) были основными экспортерами пшеницы в мире, вместе составив 68% от совокупного экспорта.

В период с 2009 по 2019 год наиболее заметные темпы роста с точки зрения поставок среди ведущих стран-экспортеров были достигнуты Украиной, в то время как экспорт других мировых лидеров демонстрировал более скромные темпы роста.

В стоимостном выражении крупнейшими странами-поставщиками пшеницы в мире были Россия (6,4 млрд долларов США), США (6,3 млрд долларов США) и Канада (5,4 млрд долларов США) с совокупной долей 45% в мировом экспорте.

Публикуемая ФАО сводка предложения зерновых и спроса на зерновые | Положение с продовольствием в мире | Продовольственная и сельскохозяйственная организация Объединенных Наций

Дата публикации: 04/02/2021

Производство зерновых в 2020 году и предварительные прогнозы на 2021 год

Прогноз ФАО в отношении мирового производства зерновых в 2020 году повышен, а предварительные прогнозы на 2021 год указывают на незначительный рост производства пшеницы в Северном полушарии и сокращение производства кукурузы в Южном.

По данным последнего прогноза, объем производства зерновых в мире в 2020 году составил почти 2 744 млн тонн, что немного выше (на 0,1 процента), чем прогнозировалось в декабре. Что касается основных зерновых культур, то прогноз мирового производства пшеницы пересмотрен в сторону повышения на 4,8 млн тонн до рекордно высокого уровня, составляющего 766,5 млн тонн. Такое повышение обусловлено главным образом более высокими, чем предполагалось ранее, урожаями, в связи с чем объемы производства в Австралии и Канаде достигли второго по величине значения за все предыдущие годы, и, судя по последним официальным оценкам, производство пшеницы в Ираке также увеличилось. Прогноз в отношении мирового производства риса в 2020 году был повышен на 2,2 млн тонн до рекордно высокого уровня 510,6 млн тонн, что на 1,8 процента превышает соответствующий показатель прошлого года. Этот пересмотр объясняется прежде всего более высокими, чем ожидалось ранее, урожаями в Китае (континентальном), на Филиппинах и в Гвинее, а также корректировкой в сторону повышения данных по площадям за предыдущие периоды для Демократической Республики Конго и Венесуэлы (Боливарианской Республики). Прогноз по производству фуражных зерновых в мире, напротив, был понижен почти на 5 млн тонн, что отражает ожидаемое существенное сокращение объемов производства кукурузы в Соединенных Штатах Америки и Украине в связи с неблагоприятными погодными условиями, которые привели к снижению урожаев.

Что касается объема производства зерновых в 2021 году, то предварительные прогнозы по озимой пшенице в Северном полушарии указывают на незначительный рост. В Соединенных Штатах Америки в связи с повышением цен площади под озимую пшеницу по сравнению с прошлым годом увеличились на 5 процентов. Однако виды на урожай несколько ухудшились из-за сохраняющейся засушливой погоды, и, по данным полевых наблюдений, состояние посевов действительно не соответствует средней норме. В Европейском союзе благоприятные погодные условия (достаточное количество осадков и умеренная температура) в сочетании с увеличением посевных площадей, в частности во Франции, позволяют с высокой долей вероятности говорить о восстановлении объемов производства после плохих урожаев 2020 года. В Российской Федерации площади под озимой пшеницей в 2021 году увеличились по сравнению с прошлым годом, превосходя первоначальные оценки. Несмотря на теплую и сухую погоду в декабре, из-за которой повысился риск вымерзания посевов и отказа от возделывания, прошедшие в январе обильные снегопады несколько сгладили эти опасения. В Индии посевные площади под пшеницей увеличились до рекордного уровня, чему способствовал рост цен и сохранение мер государственной поддержки, а также благоприятные условия для сева, создавшиеся благодаря равномерному выпадению муссонных дождей, что позволяет прогнозировать хороший урожай в 2021 году. Благоприятные условия сложились и в Пакистане, где площадь посевов пшеницы превышает средние показатели, что обусловлено государственной поддержкой в виде субсидирования доступа к производственным ресурсам, а также ростом цен. По данным полевых наблюдений за январь, в Китае посевы пшеницы находятся в удовлетворительном состоянии, и ожидается, что в 2021 году производство останется на среднестатистическом уровне.

В Российской Федерации площади под озимой пшеницей в 2021 году увеличились по сравнению с прошлым годом, превосходя первоначальные оценки. Несмотря на теплую и сухую погоду в декабре, из-за которой повысился риск вымерзания посевов и отказа от возделывания, прошедшие в январе обильные снегопады несколько сгладили эти опасения. В Индии посевные площади под пшеницей увеличились до рекордного уровня, чему способствовал рост цен и сохранение мер государственной поддержки, а также благоприятные условия для сева, создавшиеся благодаря равномерному выпадению муссонных дождей, что позволяет прогнозировать хороший урожай в 2021 году. Благоприятные условия сложились и в Пакистане, где площадь посевов пшеницы превышает средние показатели, что обусловлено государственной поддержкой в виде субсидирования доступа к производственным ресурсам, а также ростом цен. По данным полевых наблюдений за январь, в Китае посевы пшеницы находятся в удовлетворительном состоянии, и ожидается, что в 2021 году производство останется на среднестатистическом уровне. В Турции, которая является ведущим производителем в Ближневосточном регионе, неблагоприятные погодные условия привели к ухудшению видов на урожай.

В Турции, которая является ведущим производителем в Ближневосточном регионе, неблагоприятные погодные условия привели к ухудшению видов на урожай.

Что касается Южного полушария, то, как ожидается, уборка фуражных зерновых урожая 2021 года начнется во втором квартале года. В Бразилии, согласно официальным прогнозам, объем производства кукурузы в 2021 году составит 102,3 млн тонн, что несколько ниже рекордных показателей 2020 года, но намного превышает средние показатели за последние пять лет. Эти прогнозы основаны на ожиданиях высокого второго урожая, что позволит компенсировать более низкий первый урожай, причинами которого стали засушливая погода и сокращение посевных площадей. Аналогичным образом, производство кукурузы в Аргентине в 2021 году сократится по сравнению с рекордным уровнем 2020 года из-за дефицита осадков в провинциях, где сосредоточено основное производство, однако, согласно прогнозам, объем производства останется на уровне выше среднего. В Южной Африке посевные площади под кукурузой увеличились под влиянием роста рыночных цен, а прогнозы производства улучшились на фоне благоприятных видов на урожай в связи с достаточным количеством осадков. Прогнозы производства в соседних странах столь же благоприятны, несмотря на повышение риска потери урожая из-за недавних циклонов.

Прогнозы производства в соседних странах столь же благоприятны, несмотря на повышение риска потери урожая из-за недавних циклонов.

Потребление, запасы зерновых и торговля зерновыми в сезоне 2020–2021 годов

В связи с неожиданно большими объемами импорта кукурузы со стороны Китая, наблюдаемыми в этом сезоне, ФАО решила дополнительно скорректировать данные по предложению и спросу на кукурузу в этой стране. Помимо существенного увеличения объемов импорта, неизменно высокие цены на кукурузу на внутреннем рынке Китая (по сравнению с мировыми ценами), а также быстрое восстановление производства свинины после вспышки африканской чумы свиней (АЧС) указывают на гораздо более высокий, чем предполагалось ранее, уровень потребления кукурузы в кормовых целях, а значит и на гораздо более активное, чем ожидалось, использование запасов. Исходя из официальных оценок объемов производства и торговли, необходимо было скорректировать данные не только за текущий, но и за предыдущие сезоны, начиная с сезона 2013–2014 годов. Учитывая важную роль Китая с точки зрения его доли в общемировых запасах и потреблении кукурузы, эти корректировки заметно повлияли на прогнозы ФАО в отношении мирового потребления и запасов.

Учитывая важную роль Китая с точки зрения его доли в общемировых запасах и потреблении кукурузы, эти корректировки заметно повлияли на прогнозы ФАО в отношении мирового потребления и запасов.

Объем потребления зерновых в мире в сезоне 2020–2021 годов, согласно прогнозам, достигнет 2 761 млн тонн, что на 17,0 млн тонн больше, чем прогнозировалось в декабре. С учетом этого пересмотра прогноз по мировому потреблению зерновых на 52 млн тонн (1,9 процента) превышает уровень прошлого сезона. Прогноз по потреблению фуражного зерна в мире в сезоне 2020–2021 годов составляет 1 493 млн тонн, что на 37 млн тонн (2,6 процента) выше, чем в предыдущем сезоне, и на целых 16.6 млн тонн выше уровня декабрьского прогноза, что обусловлено более активным, чем предполагалось ранее, потреблением фуражного зерна в кормовых целях, особенно в Китае. Ожидается, что в сезоне 2020–2021 годов потребление кукурузы в мире составит 1 179 млн тонн, что на 21,4 млн тонн (1,8 процента) выше уровня сезона 2019–2020 годов, причем потребление кукурузы в кормовых целях в Китае по сравнению с прошлым годом, согласно прогнозам, увеличится на 5 процентов, достигнув 190 млн тонн, что на 15,5 млн тонн больше, чем прогнозировалось в декабре. Прогноз ФАО по потреблению пшеницы в мире в сезоне 2020–2021 годов по сравнению с декабрем был понижен на 1,5 млн тонн и составил 756 млн тонн, что по-прежнему превышает уровень сезона 2019–2020 годов на 5,4 млн тонн (0,7 процента). Пересмотр в сторону понижения в этом месяце объясняется главным образом снижением прогнозов по потреблению пшеницы в кормовых целях в Европейском союзе, где из-за высоких цен для этих целей используются другие виды фуражного зерна. Прогноз по потреблению риса в мире в сезоне 2020–2021 годов в настоящее время составляет 512,1 млн тонн, что на 1,8 процента выше уровня сезона 2019–2020 годов и на 1,9 млн тонн больше, чем прогнозировалось ранее, что обусловлено пересмотром в сторону повышения прогнозов по потреблению риса в продовольственных целях в Северной и Южной Америке и Африке и в кормовых целях в Китае.

Прогноз ФАО по потреблению пшеницы в мире в сезоне 2020–2021 годов по сравнению с декабрем был понижен на 1,5 млн тонн и составил 756 млн тонн, что по-прежнему превышает уровень сезона 2019–2020 годов на 5,4 млн тонн (0,7 процента). Пересмотр в сторону понижения в этом месяце объясняется главным образом снижением прогнозов по потреблению пшеницы в кормовых целях в Европейском союзе, где из-за высоких цен для этих целей используются другие виды фуражного зерна. Прогноз по потреблению риса в мире в сезоне 2020–2021 годов в настоящее время составляет 512,1 млн тонн, что на 1,8 процента выше уровня сезона 2019–2020 годов и на 1,9 млн тонн больше, чем прогнозировалось ранее, что обусловлено пересмотром в сторону повышения прогнозов по потреблению риса в продовольственных целях в Северной и Южной Америке и Африке и в кормовых целях в Китае.

Согласно обновленному прогнозу ФАО, объем запасов зерновых в мире составит 802 млн тонн, что на целых 64.3 млн тонн ниже декабрьского уровня, на 17,8 млн тонн (2,2 процента) ниже уровня начала сезона и является самым низким показателем за последние пять лет. В результате соотношение запасов зерна к его потреблению в мире снизится с 29,7 процента в сезоне

В результате соотношение запасов зерна к его потреблению в мире снизится с 29,7 процента в сезоне

2019–2020 годов до 28,3 процента в сезоне 2020–2021 годов, достигнув самого низкого уровня за последние семь лет. С учетом произведенного в этом месяце пересмотра в сторону понижения на 66,6 млн тонн (который в основном коснулся запасов кукурузы и в меньшей степени – запасов сорго и других видов фуражного зерна) мировые запасы фуражного зерна окажутся на 25 млн тонн (6,9 процента) ниже уровня начала сезона и составят 335 млн тонн. Подобное сокращение по сравнению с уровнем прошлого года объясняется существенной корректировкой в сторону понижения данных по запасам кукурузы в Китае, которые в настоящее время, по оценкам, составляют приблизительно 139 млн тонн, что почти на 54 млн тонн ниже по сравнению с декабрьским прогнозом и на 11,6 млн тонн ниже уровня начала сезона. Помимо Китая, в сторону понижения по сравнению с декабрьскими прогнозами были пересмотрены прогнозы ФАО по запасам кукурузы в Аргентине, Европейском союзе, Индии и – в наиболее значительной степени – в Соединенных Штатах Америки. В отличие от фуражных зерновых мировые запасы пшеницы, согласно прогнозам, увеличатся на 7,2 млн тонн (2,6 процента) по сравнению с уровнем начала сезона и составят 284,3 млн тонн, что на 1,4 млн тонн больше, чем прогнозировалось в декабре, и главным образом связано с ожидаемым увеличением запасов в Австралии и Российской Федерации. Прирост запасов пшеницы по сравнению с прошлым годом в основном обусловлен наращиванием ее запасов в Китае; без учета запасов Китая объем запасов пшеницы в мире будет сокращаться третий год подряд. Мировые запасы риса на конец сезона 2020–2021 годов прогнозируются на уровне 181,9 млн тонн, что соответствует уровню начала сезона и на 800 000 тонн выше уровня прогноза за декабрь. В этом месяце были пересмотрены в сторону повышения прогнозы по запасам в Китае и Бангладеш и понижены прогнозы по переходящим запасам в Индии и Соединенных Штатах Америки.

В отличие от фуражных зерновых мировые запасы пшеницы, согласно прогнозам, увеличатся на 7,2 млн тонн (2,6 процента) по сравнению с уровнем начала сезона и составят 284,3 млн тонн, что на 1,4 млн тонн больше, чем прогнозировалось в декабре, и главным образом связано с ожидаемым увеличением запасов в Австралии и Российской Федерации. Прирост запасов пшеницы по сравнению с прошлым годом в основном обусловлен наращиванием ее запасов в Китае; без учета запасов Китая объем запасов пшеницы в мире будет сокращаться третий год подряд. Мировые запасы риса на конец сезона 2020–2021 годов прогнозируются на уровне 181,9 млн тонн, что соответствует уровню начала сезона и на 800 000 тонн выше уровня прогноза за декабрь. В этом месяце были пересмотрены в сторону повышения прогнозы по запасам в Китае и Бангладеш и понижены прогнозы по переходящим запасам в Индии и Соединенных Штатах Америки.

Прогноз ФАО в отношении объема торговли зерновыми в мире в сезоне 2020–2021 годов был повышен на 10,6 млн тонн по сравнению с прогнозом за декабрь и составил 465,2 млн тонн, что на целых 25 млн тонн (5,7 процента) выше рекордного показателя предыдущего сезона. Ожидается, что в сезоне 2020–2021 годов увеличатся объемы торговли всеми основными видами зерновых. Продолжающиеся активные закупки кукурузы и ячменя со стороны Китая, направленные на удовлетворение растущего спроса на эти культуры для потребления в кормовых целях, привели к повышению почти на 10 млн тонн по сравнению с прогнозом за прошлый месяц ожидаемого объема торговли фуражными зерновыми в сезоне 2020–2021 годов (июль/июнь), который составил рекордные 232,3 млн тонн, что почти на 22 млн тонн (10,2 процента) выше уровня прошлого года. Прогнозы по импорту кукурузы Китаем были повышены по сравнению с декабрем на 10 млн тонн и достигли рекордно высокого уровня в 20 млн тонн. Этот пересмотр объясняется исключительно крупными объемами закупок в последние недели, в первую очередь из Соединенных Штатов Америки. Объем торговли пшеницей в мире в сезоне 2020–2021 годов (июль/июнь) прогнозируется на уровне 184,5 млн тонн, т. е. практически не изменится по сравнению с декабрем и будет близок к уровню сезона 2019–2020 годов.

Ожидается, что в сезоне 2020–2021 годов увеличатся объемы торговли всеми основными видами зерновых. Продолжающиеся активные закупки кукурузы и ячменя со стороны Китая, направленные на удовлетворение растущего спроса на эти культуры для потребления в кормовых целях, привели к повышению почти на 10 млн тонн по сравнению с прогнозом за прошлый месяц ожидаемого объема торговли фуражными зерновыми в сезоне 2020–2021 годов (июль/июнь), который составил рекордные 232,3 млн тонн, что почти на 22 млн тонн (10,2 процента) выше уровня прошлого года. Прогнозы по импорту кукурузы Китаем были повышены по сравнению с декабрем на 10 млн тонн и достигли рекордно высокого уровня в 20 млн тонн. Этот пересмотр объясняется исключительно крупными объемами закупок в последние недели, в первую очередь из Соединенных Штатов Америки. Объем торговли пшеницей в мире в сезоне 2020–2021 годов (июль/июнь) прогнозируется на уровне 184,5 млн тонн, т. е. практически не изменится по сравнению с декабрем и будет близок к уровню сезона 2019–2020 годов. К числу произведенных в этом месяце корректировок относится пересмотр в сторону повышения на 1 млн тонн объема закупок со стороны Китая и компенсирующее его понижение на 1 млн тонн ожидаемого объема импорта со стороны Ирака на фоне более высоких, чем предполагалось ранее, показателей внутреннего производства в 2020 году. По прогнозам, объем мировой торговли рисом в 2021 году (январь–декабрь) увеличится на 7,9 процента и составит 48,4 млн тонн, что на 800 000 тонн больше, чем прогнозировалось в декабре. Такой пересмотр связан с перспективами дальнейшего увеличения объемов экспорта из Индии, а с точки зрения импорта – с ожидаемым ростом объема закупок со стороны дальневосточных стран, в первую очередь Бангладеш после утверждения в этой стране порядка освобождения от уплаты пошлин.

К числу произведенных в этом месяце корректировок относится пересмотр в сторону повышения на 1 млн тонн объема закупок со стороны Китая и компенсирующее его понижение на 1 млн тонн ожидаемого объема импорта со стороны Ирака на фоне более высоких, чем предполагалось ранее, показателей внутреннего производства в 2020 году. По прогнозам, объем мировой торговли рисом в 2021 году (январь–декабрь) увеличится на 7,9 процента и составит 48,4 млн тонн, что на 800 000 тонн больше, чем прогнозировалось в декабре. Такой пересмотр связан с перспективами дальнейшего увеличения объемов экспорта из Индии, а с точки зрения импорта – с ожидаемым ростом объема закупок со стороны дальневосточных стран, в первую очередь Бангладеш после утверждения в этой стране порядка освобождения от уплаты пошлин.

Сводные таблицы

Загрузите полную подборку данных

1/ Данные в отношении потребления относятся к календарному году первого года указанного периода. |

Показатель в отношении производства риса относится к шлифованному рису.

Показатель в отношении производства риса относится к шлифованному рису.Мировое производство и торговля основными видами зерновых

Ерохин Василий Леонидович

Аннотация: Зерновые культуры во все времена являлись основой рациона человека. С растущей взаимосвязанностью национальных экономик вопросы производства и международного обмена зерновыми приобретают важнейшее значение с точки зрения балансировки спроса и предложения на мировом рынке и обеспечения устойчивости продовольственной безопасности отдельных государств. В статье проведен обзор мирового производства и торговли основными видами зерновых в 2015-2019 гг., показана структура валового сбора пшеницы, риса, кукурузы и ячменя по странам и регионам мира, представлены ведущие экспортеры и импортеры зерновых культур и детализированы объемы торговли для крупнейших поставщиков и потребителей. Выявлены основные тенденции развития мирового производства и торговли зерновыми, в том числе региональная специализация растениеводства, доминирование отдельных стран в мировом производстве зерновых, а также диспропорции между позициями стран-производителей и стран-экспортеров.

С растущей взаимосвязанностью национальных экономик вопросы производства и международного обмена зерновыми приобретают важнейшее значение с точки зрения балансировки спроса и предложения на мировом рынке и обеспечения устойчивости продовольственной безопасности отдельных государств. В статье проведен обзор мирового производства и торговли основными видами зерновых в 2015-2019 гг., показана структура валового сбора пшеницы, риса, кукурузы и ячменя по странам и регионам мира, представлены ведущие экспортеры и импортеры зерновых культур и детализированы объемы торговли для крупнейших поставщиков и потребителей. Выявлены основные тенденции развития мирового производства и торговли зерновыми, в том числе региональная специализация растениеводства, доминирование отдельных стран в мировом производстве зерновых, а также диспропорции между позициями стран-производителей и стран-экспортеров.

Зерновые культуры, в том числе пшеница, рис, кукуруза и ячмень, являются незаменимыми элементами рационов питания во многих странах и регионах [3, 9], а также традиционной основой кухонь многих народов. С давних времен под действием как природно-климатических факторов, так и социально-культурных предпочтений людей в разных частях мира сложилась определенная специализация растениеводческого комплекса на производстве тех или иных видов зерновых [1, 10]. С развитием международной торговли естественные земледельческие преимущества трансформировались в экономическую специализацию стран на мировом рынке в качестве производителей, экспортеров и потребителей различных зерновых культур [5, 6, 13].

С давних времен под действием как природно-климатических факторов, так и социально-культурных предпочтений людей в разных частях мира сложилась определенная специализация растениеводческого комплекса на производстве тех или иных видов зерновых [1, 10]. С развитием международной торговли естественные земледельческие преимущества трансформировались в экономическую специализацию стран на мировом рынке в качестве производителей, экспортеров и потребителей различных зерновых культур [5, 6, 13].

Сегодня практически половину мирового производства зерновых обеспечивают развивающиеся страны Азиатско-Тихоокеанского региона (АТР), главным образом, Китай, Индия и Индонезия. В Китае валовый сбор всех видов зерновых превышает 610 млн. тонн, остальные азиатские страны собирают еще 770 млн. тонн. В крупнейших по численности населения государствах Азии зерновые культуры являются важнейшим продуктом питания для большинства жителей – как беднейших слоев, где они составляют основу рациона, так и более обеспеченных граждан. Значителен объем производства зерновых в странах Северной Америки (США и Канада), а также в ЕС (Франция, Германия, Румыния, Польша, Испания). Доля остальных регионов в мировом производстве зерновых не превышает 10% (рис. 1).

Значителен объем производства зерновых в странах Северной Америки (США и Канада), а также в ЕС (Франция, Германия, Румыния, Польша, Испания). Доля остальных регионов в мировом производстве зерновых не превышает 10% (рис. 1).

Рисунок 1 — Структура мирового производства зерновых в 2019 г. по регионам мира, % Источник: составлено автором на основе [12, 14]

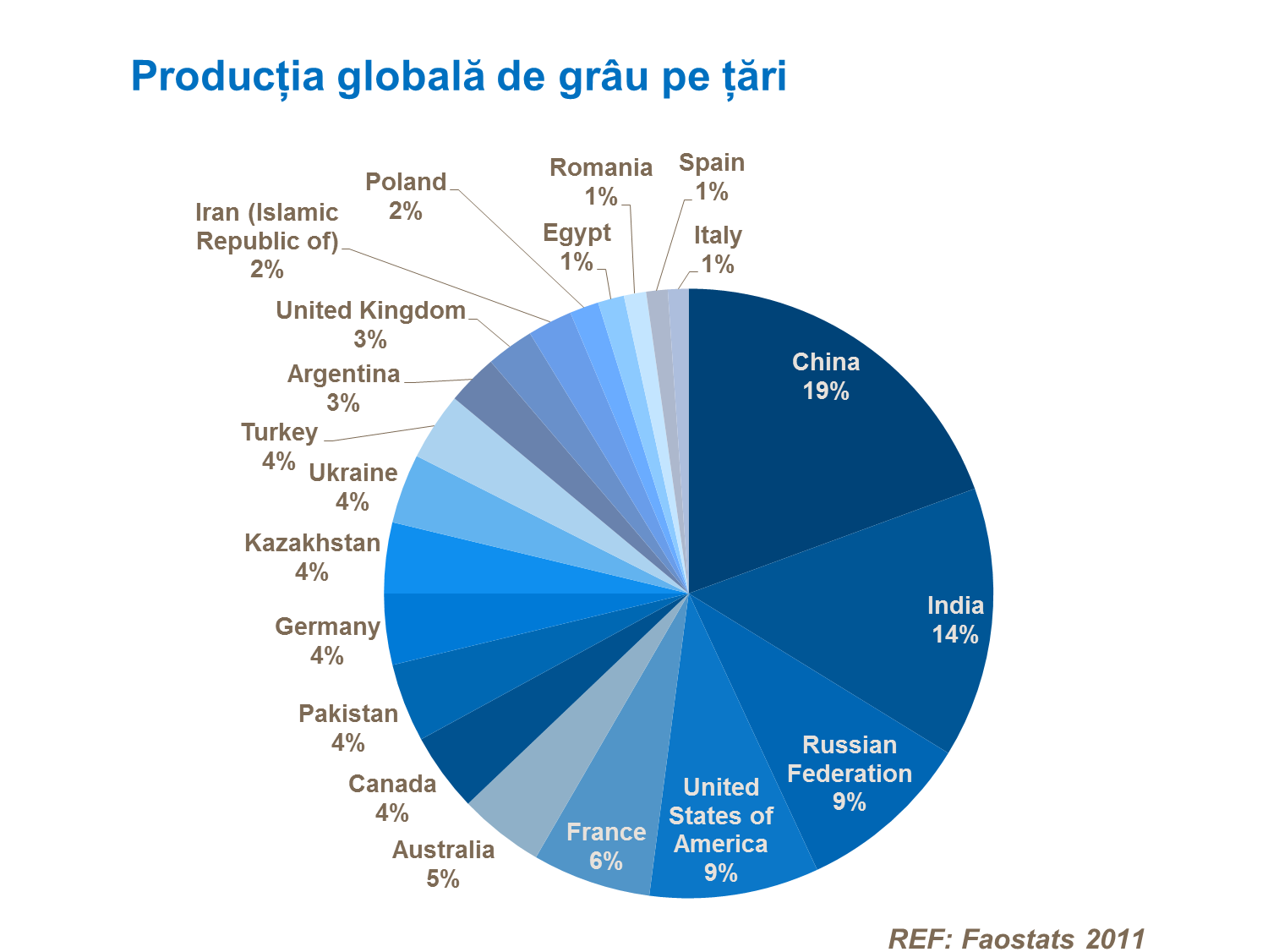

Для большинства жителей Европы, России и в целом стран «глобального Севера» наиболее привычный злак – пшеница. Однако, пшеница не только не является лидером по объему мирового производства среди других зерновых, но еще и производится преимущественно не на севере, а в развивающихся странах «глобального Юга». Среди регионов мира лидером по объему валового сбора пшеницы является АТР (38,9% мирового производства или 285,6 млн. тонн в 2019 г.) (рис. 2).

Рисунок 2 — Структура мирового производства пшеницы в 2019 г. по странам (а) и регионам мира (б) Источник: составлено автором на основе [12, 14]

Китай и Индия обеспечивают около трети валового сбора пшеницы (130 и 100 млн. тонн в 2019 г., соответственно), тогда как объем производства этого злака в Европе и других частях света существенно ниже. Так, Франция, лидер среди европейских стран, в 2019 г. произвела только 35,8 млн. тонн пшеницы, втрое меньше Индии и почти вчетверо меньше Китая. Среди стран СНГ основным производителем пшеницы выступает Россия (9,82% мирового валового сбора, или 72,1 млн. тонн). В Северной Америке лидируют США (6,99% или 51,3 млн. тонн), на Ближнем Востоке – Турция (2,72% или 20,0 млн. тонн), в Африке – Египет (1,20% или 8,8 млн. тонн), в Латинской Америке – Аргентина (2,52% или 18,5 млн. тонн).

тонн в 2019 г., соответственно), тогда как объем производства этого злака в Европе и других частях света существенно ниже. Так, Франция, лидер среди европейских стран, в 2019 г. произвела только 35,8 млн. тонн пшеницы, втрое меньше Индии и почти вчетверо меньше Китая. Среди стран СНГ основным производителем пшеницы выступает Россия (9,82% мирового валового сбора, или 72,1 млн. тонн). В Северной Америке лидируют США (6,99% или 51,3 млн. тонн), на Ближнем Востоке – Турция (2,72% или 20,0 млн. тонн), в Африке – Египет (1,20% или 8,8 млн. тонн), в Латинской Америке – Аргентина (2,52% или 18,5 млн. тонн).

Несмотря на значительные объемы производства пшеницы в странах Азии, намного более важным видом зерновых культур для большинства развивающихся экономик этого региона является рис. Практически все мировое производство риса сосредоточено в Азии, крупнейшими производителями являются Китай (212,1 млн. тонн в 2019 г., 27,12% мирового валового сбора), Индия (172,6 млн. тонн или 22,07%) и Индонезия (83,0 млн. тонн или 10,61%) (рис. 3).

Рисунок 3 — Структура мирового производства риса в 2019 г. по странам (а) и регионам мира (б) Источник: составлено автором на основе [12, 14]

В других регионах мира производство риса развито существенно слабее как в силу климатических факторов, так и, главным образом, традиций потребления. Среди африканских стран основными производителями риса выступают Нигерия, Египет и Мадагаскар (6,8, 4,9 и 4,0 млн. тонн или 0,87%, 0,63% и 0,51% мирового валового сбора, соответственно). В Латинской Америке крупнейшие рисовые плантации сосредоточены в Бразилии (11,7 млн. тонн или 1,50%) и Перу (3,6 млн. тонн или 0,46%). Североамериканская доля мирового производства риса полностью покрывается США (10,2 млн. тонн).

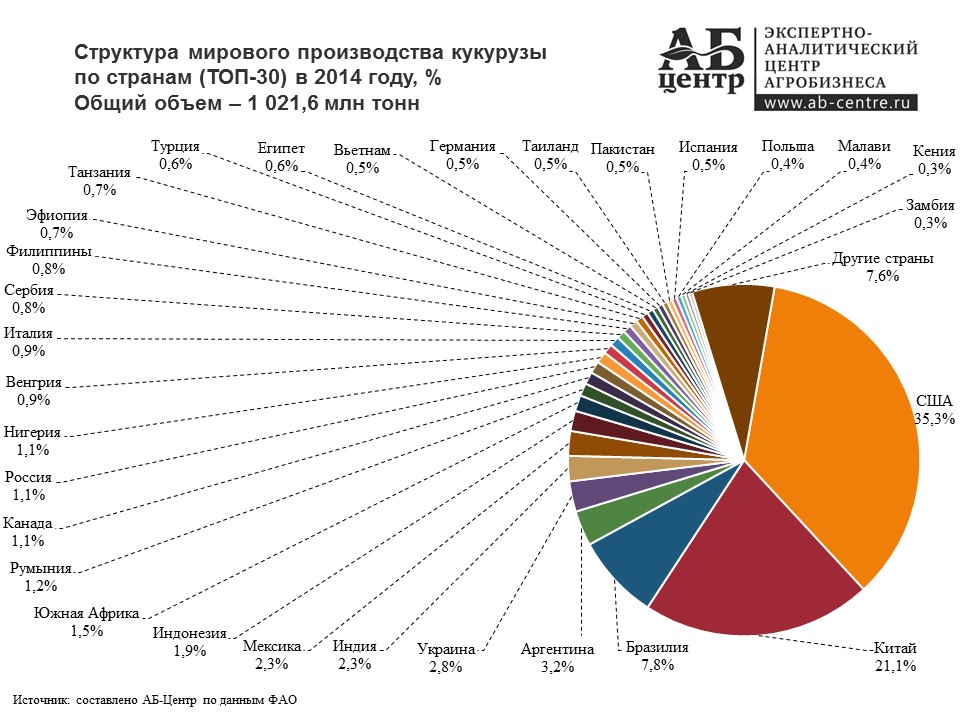

Хотя и рис, и пшеница неотъемлемы в рационах большинства людей мира, с точки зрения объема производства важнейшим видом зерновых в мире выступает кукуруза – более 1,14 млрд. тонн в 2019 г. (для сравнения – валовый мировой сбор риса в этом же году составил 782 млн. тонн, а пшеницы – 734 млн. тонн). В отличие от других зерновых, географически производство кукурузы значительно смещено из Азии в регион Северной Америки (37,8% валового сбора), но при этом единственным крупным (и крупнейшим в мире) североамериканским производителем кукурузы являются США (392,5 млн. тонн или более трети мирового производства) [8], тогда как доля Канады незначительна (1,21% или 13,9 млн. тонн) (рис. 4).

тонн, а пшеницы – 734 млн. тонн). В отличие от других зерновых, географически производство кукурузы значительно смещено из Азии в регион Северной Америки (37,8% валового сбора), но при этом единственным крупным (и крупнейшим в мире) североамериканским производителем кукурузы являются США (392,5 млн. тонн или более трети мирового производства) [8], тогда как доля Канады незначительна (1,21% или 13,9 млн. тонн) (рис. 4).

Рисунок 4 — Структура мирового производства кукурузы в 2019 г. по странам (а) и регионам мира (б) Источник: составлено автором на основе [12, 14]

Среди стран Азии в качестве крупных производителей кукурузы следует отметить Китай (257,2 млн. тонн или 22,41% мирового валового сбора), Индонезию (30,3 млн. тонн или 2,64%), Индию (27,8 млн. тонн или 2,42%) и Филиппины (7,8 млн. тонн или 0,68%). Традиционно значительным сектором растениеводства выращивание кукурузы является в странах Латинской Америки, где данный вид зерновых издавна составляет основу рациона питания местных жителей. Региональными лидерами по объему производства кукурузы являются Бразилия (третье место в мире после США и Китая, 82,3 млн. тонн или 7,17% мирового валового сбора), Аргентина (четвертое место в мире, 43,5 млн. тонн, 3,79%) и Мексика (восьмое место в мире, 27,2 млн. тонн, 2,37%). В Африке кукурузу преимущественно выращивают на юге континента (ЮАР – 12,5 млн. тонн), но также имеются плантации на западе (Нигерия – 10,2 млн. тонн), востоке (Эфиопия – 7,4 млн. тонн) и севере (Египет – 7,3 млн. тонн). В Европе производство кукурузы ведется, главным образом, в благоприятных для этого с точки зрения природно-климатических условий районах Южной и Юго-Восточной Европы (Румыния – 18,7 млн. тонн, Венгрия – 8,0 млн. тонн, Сербия – 7,0 млн. тонн), а также в соседствующей с этими странами Украине (лидер среди стран СНГ, 35,8 млн. тонн в 2019 г.).

Региональными лидерами по объему производства кукурузы являются Бразилия (третье место в мире после США и Китая, 82,3 млн. тонн или 7,17% мирового валового сбора), Аргентина (четвертое место в мире, 43,5 млн. тонн, 3,79%) и Мексика (восьмое место в мире, 27,2 млн. тонн, 2,37%). В Африке кукурузу преимущественно выращивают на юге континента (ЮАР – 12,5 млн. тонн), но также имеются плантации на западе (Нигерия – 10,2 млн. тонн), востоке (Эфиопия – 7,4 млн. тонн) и севере (Египет – 7,3 млн. тонн). В Европе производство кукурузы ведется, главным образом, в благоприятных для этого с точки зрения природно-климатических условий районах Южной и Юго-Восточной Европы (Румыния – 18,7 млн. тонн, Венгрия – 8,0 млн. тонн, Сербия – 7,0 млн. тонн), а также в соседствующей с этими странами Украине (лидер среди стран СНГ, 35,8 млн. тонн в 2019 г.).

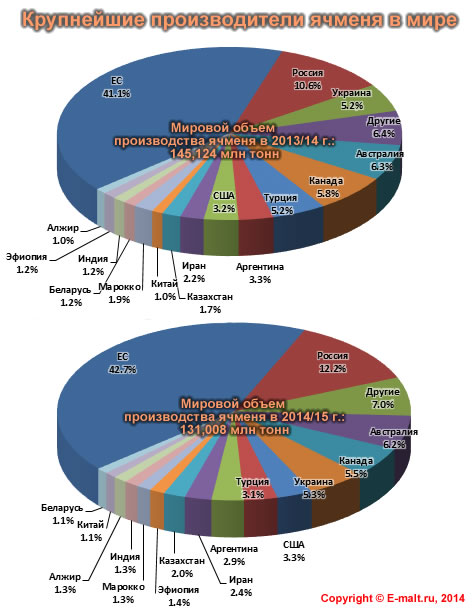

По сравнению с другими зерновыми культурами, сборы ячменя в мире существенно менее значительны по объему – всего около 140 млн. тонн ежегодно. В отличие от риса в Азии или кукурузы в Латинской Америке, ячмень никогда не доминировал в какой-либо части света в качестве важной части рациона питания местных жителей. Более характерно его употребление в пищу для европейцев, чем для азиатов или представителей других регионов мира, поэтому в качестве одной из зерновых культур ячмень преобладает именно в Европе, а также в странах СНГ, которые взятые вместе обеспечивают почти две трети мирового валового сбора этого злака. На сегодняшний день основным производителем ячменя в мире является Россия (12,02% или 16,99 млн. тонн) (рис. 5). Для других стран СНГ ячмень также представляет собой одну из важных зерновых культур. Так, в 2019 г. Украина собрала 7,35 млн. тонн ячменя, что составило 5,33% мирового производства этого злака, а доля Казахстана достигла 2,81% (3,97 млн. тонн).

Более характерно его употребление в пищу для европейцев, чем для азиатов или представителей других регионов мира, поэтому в качестве одной из зерновых культур ячмень преобладает именно в Европе, а также в странах СНГ, которые взятые вместе обеспечивают почти две трети мирового валового сбора этого злака. На сегодняшний день основным производителем ячменя в мире является Россия (12,02% или 16,99 млн. тонн) (рис. 5). Для других стран СНГ ячмень также представляет собой одну из важных зерновых культур. Так, в 2019 г. Украина собрала 7,35 млн. тонн ячменя, что составило 5,33% мирового производства этого злака, а доля Казахстана достигла 2,81% (3,97 млн. тонн).

Рисунок 5 — Структура мирового производства ячменя в 2019 г. по странам (а) и регионам мира (б) Источник: составлено автором на основе [12, 14]

Среди европейских стран в качестве ведущих производителей ячменя необходимо отметить Францию (7,91% или 11,19 млн. тонн), Германию (6,78% или 9,58 млн. тонн), Испанию (6,46% или 9,13 млн. тонн) и Великобританию (4,60% или 6,51 млн. тонн). Ячмень – единственная зерновая культура, по объему валового сбора которой Канада опережает США в регионе Северной Америки. С 8,38 млн. тонн в 2019 г. Канада занимает шестое место в мире по производству ячменя, тогда как США – только 13 место (3,33 млн. тонн). Крупным производителем ячменя является Австралия, которая практически полностью обеспечивает довольно высокую долю Азиатско-Тихоокеанского региона. Австралия занимает четвертое место в мире по объему производства этого злака (9,25 млн. тонн, 6,54% мирового сбора). В регионе Ближнего Востока основными производителями ячменя являются Турция и Иран (7,00 и 2,80 млн. тонн или 4,95% и 1,98%, соответственно), в Африке – Марокко и Эфиопия (2,85 и 2,10 млн. тонн или 2,02% и 1,48%, соответственно), в Латинской Америке – Аргентина (5,06 млн. тонн или 3,58%).

тонн) и Великобританию (4,60% или 6,51 млн. тонн). Ячмень – единственная зерновая культура, по объему валового сбора которой Канада опережает США в регионе Северной Америки. С 8,38 млн. тонн в 2019 г. Канада занимает шестое место в мире по производству ячменя, тогда как США – только 13 место (3,33 млн. тонн). Крупным производителем ячменя является Австралия, которая практически полностью обеспечивает довольно высокую долю Азиатско-Тихоокеанского региона. Австралия занимает четвертое место в мире по объему производства этого злака (9,25 млн. тонн, 6,54% мирового сбора). В регионе Ближнего Востока основными производителями ячменя являются Турция и Иран (7,00 и 2,80 млн. тонн или 4,95% и 1,98%, соответственно), в Африке – Марокко и Эфиопия (2,85 и 2,10 млн. тонн или 2,02% и 1,48%, соответственно), в Латинской Америке – Аргентина (5,06 млн. тонн или 3,58%).

Очевидно, что производство зерновых имеет важное значение для растениеводческого сектора во всех частях планеты, но имеются региональные различия в наборе выращиваемых зерновых. По абсолютным показателям валового сбора в десятку крупнейших мировых производителей входят страны Азии (Китай, Индия, Индонезия), Северной Америки (США и Канада), Латинской Америки (Бразилия и Аргентина), а также Европы и СНГ (Россия, Франция и Украина) (рис. 6).

По абсолютным показателям валового сбора в десятку крупнейших мировых производителей входят страны Азии (Китай, Индия, Индонезия), Северной Америки (США и Канада), Латинской Америки (Бразилия и Аргентина), а также Европы и СНГ (Россия, Франция и Украина) (рис. 6).

Рисунок 6 — Валовый сбор зерновых, 10 крупнейших стран-производителей в 2015-2019 гг., млн. т. Источник: составлено автором на основе [12, 14]

Десять ведущих стран-производителей обеспечивают более 67% мирового валового сбора зерновых, в том числе три лидера (Китай, США и Индия) – практически половину (47,22% мирового производства в 2019 г.). Но при этом структура сбора зерновых варьируется в зависимости от региона расположения страны и особенностей национального растениеводческого производства. Так, для стран Азии характерно доминирование риса в структуре валового сбора зерновых (73,3% в Индонезии и 54,2% в Индии) (табл. 1). Но при этом нужно отметить, что растениеводческий сектор Китая более диверсифицирован по сравнению с азиатскими соседями, в нем нет исключительного доминирования какого-либо одного вида зерновых, а высокая доля кукурузы в валовом сборе обусловлена необходимостью производства этого злака для нужд высокоразвитого и масштабного животноводческого сектора страны.

Таблица 1 — Структура сбора зерновых в 10 ведущих странах-производителях в 2019 г. Источник: составлено автором на основе [12, 14]

Для США и стран Латинской Америки преобладание кукурузы в структуре валового сбора зерновых аналогично объясняется нуждами местного животноводства, а также традиционной ориентацией рационов латиноамериканцев в пользу данного злака по сравнению с рисом и пшеницей. В европейских странах в структуре валового сбора зерновых, как правило, доминирует пшеница (характерные примеры – Россия и Франция).

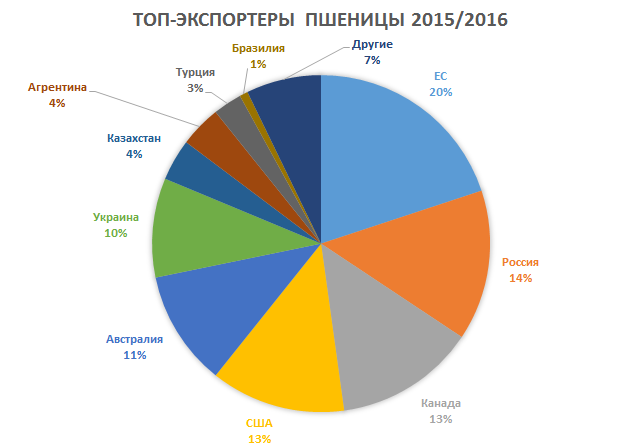

Специализация на производстве определенных видов зерновых, однако, не всегда транслируется в экспортное конкурентное преимущество страны на мировом рынке. Так, Китай и Индия, мировые лидеры по валовому сбору пшеницы, практически полностью используют произведенные объемы злака для внутреннего потребления. Ведущими экспортерами при этом являются Россия (третье место по валовому сбору), США (четвертое место) и Канада (шестое место). Пять ведущих экспортеров в 2019 г.![]() поставили на мировой рынок 121,8 млн. тонн пшеницы, что составило практически две трети валового объема мирового экспорта (рис. 7).

поставили на мировой рынок 121,8 млн. тонн пшеницы, что составило практически две трети валового объема мирового экспорта (рис. 7).

Рисунок 7 — Ведущие страны-экспортеры (а) и страны-импортеры (б) пшеницы в 2019 г., доля в мировом экспорте (импорте) пшеницы, % Источник: составлено автором на основе [12, 14]

География поставок пшеницы крайне широка, среди стран-импортеров нет выраженного крупнейшего потребителя. Значительные объемы поставляются в страны Северной Африки (27,4 млн. тонн), в том числе в Египет (13,0 млн. тонн или 7,09% мирового импорта пшеницы) и Алжир (6,8 млн. тонн или 3,71%) (табл. 2). Крупными потребителями пшеницы являются страны Азии, в частности, Индонезия (10,7 млн. тонн или 5,84%), Бангладеш (7,0 млн. тонн или 3,82%) и Филиппины (6,6 млн. тонн или 3,60%). Значительны по объему поставки пшеницы внутри ЕС (27,1 млн. тонн, крупнейший импортер – Италия, 7,5 млн. тонн), а также закупки странами Ближнего Востока из России (главное направление в данном регионе (и третье по величине в мире) – Турция, 9,8 млн. тонн).

тонн).

Таблица 2 — Ведущие страны-экспортеры пшеницы и направления экспорта по регионам мира в 2019 г., млн. т. Источник: составлено автором на основе [12, 14]

Похожая ситуация в части соотношения стран-производителей и стран-экспортеров наблюдается и на мировом рынке риса, где Китай, крупнейший мировой производитель, присутствует не в качестве экспортера, а в качестве одного из главных импортеров. Это связано с крайне высокими потребностями страны в рисе как основном продукте питания для всех слоев населения, которые не могут быть удовлетворены за счет внутреннего производства. В результате в дополнение к производимым ежегодно 210-220 млн. тонн риса Китай закупает около 3 млн. тонн для создания резерва и примерно такой же объем поставляет на мировой рынок в случае необходимости балансировки предложения и спроса внутри страны. Основными же поставщиками риса в мире вместо Китая выступают Индия (второе место по валовому сбору, первое место по объему экспорта), Таиланд (шестое и второе места, соответственно) и Вьетнам (пятое и третье места, соответственно) (рис. 8).

8).

Рисунок 8 — Ведущие страны-экспортеры (а) и страны-импортеры (б) риса в 2019 г., доля в мировом экспорте (импорте) риса, % Источник: составлено автором на основе [12, 14]

В целом, мировой экспорт риса даже в меньшей степени диверсифицирован в части поставщиков, чем мировой экспорт пшеницы. Пять ведущих стран-экспортеров обеспечивают более 76% валового объема поставок (32,1 млн. тонн), среди них США, которые занимают только 12 место в мире по объему производства риса и при этом экспортируют более 35% собранного в стране урожая [8]. Крупными потребителями риса являются страны Западной Африки (10,4 млн. тонн или 24,7% мирового импорта), в том числе Кот-д’Ивуар (1,6 млн. тонн или 3,8%), Бенин (1,53 млн. тонн или 3,63%) и Нигерия (1,5 млн. тонн или 3,56%). Основными поставщиками риса в страны данного региона выступают Индия и Таиланд (табл. 3). В значительных объемах импортируют рис государства Ближнего Востока (Иран – 1,6 млн. тонн, Саудовская Аравия – 1,4 млн. тонн, Ирак – 1,3 млн. тонн).

тонн).

Таблица 3 — Ведущие страны-экспортеры риса и направления экспорта по регионам мира в 2019 г., млн. т. Источник: составлено автором на основе [12, 14]

Практически полное соответствие ролей производителей и поставщиков наблюдается на мировом рынке кукурузы, где четыре из пяти главных производителей данной зерновой культуры выступают в качестве крупнейших поставщиков. Аналогично ситуации с рисом, Китай, второй по объему валового сбора кукурузы в мире, практически в полном объеме использует произведенную кукурузу для внутреннего потребления и обеспечения нужд животноводческого сектора в кормах [11], тогда как США, Бразилия, Аргентина и Украина экспортируют излишки. В частности, Бразилия, лидер по объему экспорта кукурузы в 2019 г., направляет на мировой рынок более 40% собранного урожая (43,3 млн. тонн, 23,2% мирового экспорта кукурузы), Аргентина – 72% (36,2 млн. тонн, 19,45% мирового экспорта), а Украина и того больше – практически 90% (32,3 млн. тонн, 17,35% мирового экспорта) (рис. 9).

9).

Рисунок 9 — Ведущие страны-экспортеры (а) и страны-импортеры (б) кукурузы в 2019 г., доля в мировом экспорте (импорте) кукурузы, % Источник: составлено автором на основе [12, 14]

Первенство по валовому сбору кукурузы в мире прочно удерживают США, но значительная часть произведенной кукурузы потребляется внутри страны, на экспорт идут только около 12% собранного урожая [8]. Основной рынок сбыта кукурузы для США – соседние страны Центральной и Латинской Америки, в частности, Мексика – крупнейший мировой импортер этой зерновой культуры (16,5 млн. тонн или 8,87% мирового импорта кукурузы) (табл. 4). Другое важное направление американского экспорта – страны Восточной Азии (Япония и Южная Корея, второй и четвертый импортеры в мире, 16,0 млн. тонн и 11,4 млн. тонн, соответственно). Страны Юго-Восточной Азии в своих закупках кукурузы в большей степени ориентированы на Латинскую Америку, чем на США. Так, основным поставщиком Вьетнама (третий по значимости мировой импортер, 11,5 млн. тонн) выступают Аргентина и Бразилия. Также важным рынком для этих двух южноамериканских производителей кукурузы являются страны Ближнего Востока (Иран – 8,0 млн. тонн) и Северной Африки (Египет – 10,5 млн. тонн).

тонн) выступают Аргентина и Бразилия. Также важным рынком для этих двух южноамериканских производителей кукурузы являются страны Ближнего Востока (Иран – 8,0 млн. тонн) и Северной Африки (Египет – 10,5 млн. тонн).

Таблица 4 — Ведущие страны-экспортеры кукурузы и направления экспорта по регионам мира в 2019 г., млн. т. Источник: составлено автором на основе [12, 14]

Потребности стран ЕС в кукурузе в значительной мере обеспечиваются внутриевропейским производством и торговлей между странами Восточной и Западной Европы [7]. Основные европейские поставщики – Украина (половина из общего объема украинского экспорта кукурузы идет на европейский рынок) и Румыния (экспорт в объеме 6,8 млн. тонн практически полностью направлен в страны ЕС). Среди европейских стран в значительных объемах кукурузу закупают Испания (10,0 млн тонн или четверть европейского импорта, 5,3% общемирового импорта), Нидерланды и Италия (по 6,4 млн. тонн или по 16,0% европейского импорта). Россия по сравнению с США, странами Латинской Америки и государствами Восточной Европы не является крупным экспортером кукурузы. На внешний рынок направляется около 1/5 собранной в стране кукурузы (3,1 млн. тонн в 2019 г.), основной рынок – страны Ближнего Востока.

На внешний рынок направляется около 1/5 собранной в стране кукурузы (3,1 млн. тонн в 2019 г.), основной рынок – страны Ближнего Востока.

Подводя итог проведенному обзору мирового производства и торговли зерновыми в последние годы, представляется возможным выделить несколько тенденций.

Во-первых, очевидна специализация регионов мира и даже отдельных стран на производстве определенных видов зерновых. Так, мировое производство риса сосредоточено в странах АТР, пшеницы – в странах Азии и Европы, тогда как в производстве кукурузы доминирует Северная Америка (только за счет США), а в производстве ячменя – европейские государства.

Во-вторых, мировое производство зерновых в значительной своей части обеспечивается всего несколькими крупнейшими странами. Так, Китай, США и Индия втроем собирают около половины всего урожая зерновых в мире. При этом среди главных мировых производителей объемы валового сбора зерновых в последние годы растут только в Индии и Индонезии, тогда как в других странах они либо колеблются (США, Россия, Франция, Украина), либо вовсе снижаются (Китай).

В-третьих, видны диспропорции между позициями стран-производителей и стран-экспортеров. В частности, Китай, будучи однозначно основным мировым производителем риса и одним из ведущих производителей пшеницы и кукурузы, практически в полном объеме направляет весь собранный урожай на внутренний рынок и при этом еще докупает недостающие объемы. Такая позиция на мировом рынке характерна для развивающихся стран с большой численностью населения, для которых достижение поставленных целей обеспечения продовольственной безопасности крайне важно [2]. Подобным образом поступают Индия, Индонезия и ряд других азиатских стран, тогда как в число главных экспортеров зерновых в мире выходят страны Европы (пшеница и ячмень), Латинской Америки и США (кукуруза), в которых действуют широкомасштабные программы поддержки национальных растениеводческих комплексов [4, 8].

Список использованной литературы:

- Агаркова Л.В., Беликова И.П., Томилина Е.П. Оценка современного состояния и тенденций развития зерновой отрасли АПК // Экономика и управление: проблемы, решения.

– 2019. – №3 (12). – С. 21-28.

– 2019. – №3 (12). – С. 21-28. - Басков В.Н., Басков С.В., Кальян С.А., Яровицын А.Ю. Актуальные аспекты продовольственной безопасности // Академик. – 2019. – №3. – С. 4-17.

- Гарькуша В.Н., Бейбалаева Д.М. Зерновая промышленность в России: состояние и проблемы развития // Друкеровский вестник. – 2019. – №2 (28). – С. 210-216.

- Домарев И.Е., Бейсекова П.Д. Зерновая политика зарубежных стран // Проблемы агрорынка. – 2019. – №2. – С. 153-159.

- Ерохин В.Л., Иволга А.Г., Иволга И.Г. Тенденции развития мирового рынка сельскохозяйственной продукции: эффекты переходной экономики и вызовы торговой интеграции: монография. – Ставрополь: АГРУС, 2013.

- Зюкин Д.А. Развитие экспортного потенциала зернового хозяйства России // Экономика сельскохозяйственных и перерабатывающих предприятий. – 2019. – №1. – С. 58-51.

- Иволга А.Г., Ерохин В.Л. Основные тенденции в торговле сельскохозяйственной продукцией между странами ЕС и СНГ: эффекты пост-кризисного развития и влияние вступления России в ВТО // Вестник АПК Ставрополья.

– 2013. – №2 (10). – С. 165-170.

– 2013. – №2 (10). – С. 165-170. - Коротких А.А. Зерновой экспорт США: новая реальность? // США и Канада: экономика, политика, культура. – 2019. – №4 (49). – С. 108-123.

- Поспелова И.Н. Производство зерна в мире: сравнительный анализ // Вектор экономики. – 2019. – №11 (41). – С. 26.

- Соболев О.С. Влияние долгосрочных климатических изменений на урожайность зерновых и зернобобовых культур // Экономика сельского хозяйства России. – 2019. – №4. – С. 68-71.

- Суренкова В.А. Зарубежный опыт производства зерна // Colloquium-Journal. – 2019. – №16-9 (40). – С. 19-21.

- Хохлов А. Справочные материалы по географии мирового хозяйства. – Москва, 2020.

- Erokhin, V., Ivolga, A., & Heijman, W. (2014). Trade Liberalization and State Support of Agriculture: Effects for Developing Countries. Agricultural Economics, 60(11), 524-537.

- United Nations Conference on Trade and Development. (2020). Retrieved August 25, 2020, from www.unctadstat.unctad.org.

УДК 339.9

Ерохин В. Л. – кандидат экономических наук, доцент, Центр исследований России и Украины, Институт экономики и менеджмента, Харбинский инженерный университет, Харбин, КНР

E-mail: [email protected]

Major Grain Crops: Global Production and Trade

Erokhin V. – candidate of economic sciences, associate professor, Center for Russian and Ukrainian Studies, School of Economics and Management, Harbin Engineering University, Harbin, P.R. China

Annotation: Grain crops have always constituted the body of the human diet. With the growing interconnectedness of national economies, production and international exchange of grains are becoming crucial in terms of balancing supply and demand on the world market and ensuring the sustainability of food security in particular countries. The paper provides an overview of world production of and trade in the main crops in 2015-2019, disclosures the structure of gross output of wheat, rice, corn, and barley by countries and regions, presents the leading exporters and importers of grain crops, and details the volume of trade for the largest suppliers and consumers. Key trends in the development of world grain production and trade revealed in the paper include regional specialization of crop production, the dominance of several countries in grain production, and the disparity between the positions of major producers and exporters.

Key trends in the development of world grain production and trade revealed in the paper include regional specialization of crop production, the dominance of several countries in grain production, and the disparity between the positions of major producers and exporters.

При цитировании статьи в других источниках просим использовать следующий формат: Ерохин В. Л. Мировое производство и торговля основными видами зерновых // Маркетинг и логистика. – 2020. – 4 (30). — с. 11-29.

Полная версия журнала в pdf-формате по ссылке «Маркетинг и логистика».

Китай может стать крупнейшим импортером кукурузы

Как стало известно агентству Reuters, правительство Китая может увеличить квоту на импорт кукурузы по минимальным тарифам на 2021 г. В сентябре правительство установило эту квоту на уровне 2020 г., но из-за роста спроса на корма для животных, а также из-за ущерба, нанесенного внутреннему урожаю штормами и засухой, квота может быть увеличена на 20 млн т с нынешних 7,2 млн т. Данная квота позволяет импортерам кукурузы избежать оплаты большей части таможенных тарифов, которые достигают 65%.

Данная квота позволяет импортерам кукурузы избежать оплаты большей части таможенных тарифов, которые достигают 65%.

Увеличение объема импорта кукурузы сделает Китай крупнейшим мировым импортером этой зерновой культуры, что, по сообщению Reuters, может привести к росту мировых цен на кукурузу и другое зерно. В настоящее время Китай является вторым по величине потребителем кукурузы после Мексики. По данным министерства сельского хозяйства США (USDA), Мексика импортирует 18,3 млн т зерна.

Если Китай станет мировым лидером по импорту кукурузы, это приведет к изменениям в глобальной торговле зерном и побудит производителей кукурузы во всем мире сеять больше, чтобы удовлетворить китайский спрос. Так уже произошло с соей: после того как Китай в 1990-х гг. начал импортировать эту культуру, фермеры в Аргентине, Бразилии и Соединенных Штатах многократно увеличили посевные площади под соей. «В течение следующего десятилетия Китай может изменить ландшафт мирового рынка кукурузы, нарастив объемы импорта», – заявил Reuters старший аналитик чикагской брокерской фирмы Futures International Терри Рейли.

Совокупный годовой спрос на кукурузу в Китае составляет 280 млн т и в основном удовлетворяется за счет внутреннего производства. До сих пор китайские импортеры ни разу не выбирали полную годовую квоту на импорт кукурузы по минимальным тарифам в размере 7,2 млн т. Однако, по словам источников Reuters, в этом году китайские импортеры уже заказали около 12 млн т кукурузы из США и около 5 млн т из других стран, включая Украину. По данным USDA, из этого заказа США поставили пока только 3,7 млн т. Однако вряд ли Китай откажется от остального заказа, ведь январская сделка с Вашингтоном по прекращению торговой войны между странами предполагает, что Пекин должен дополнительно закупать американскую сельхозпродукцию на миллиарды долларов.

Рост мирового спроса может положительно сказаться и на экспорте кукурузы из России. «Рекорд был поставлен в сезоне 2017/18 г., когда мы вывезли 5,7 млн т. Россия испытывает существенную конкуренцию в Причерноморском регионе, прежде всего со стороны соседней Украины, которая второй год подряд вывозит рекордные объемы кукурузы – более 30 млн т, что несопоставимо с российским экспортным потенциалом», – рассказывал в марте порталу «Агроинвестор» руководитель аналитического центра «Русагротранс» Игорь Павенский. Сейчас Украина является четвертым по величине поставщиком кукурузы на мировом рынке после США, Бразилии и Аргентины. По словам Павенского, поставки с Украины идут в первую очередь в Египет, Китай, страны ЕС и ЮВА. По прогнозу USDA, Украина в этом сезоне экспортирует 32 млн т кукурузы, в то время как США – 47 млн т, Бразилия – 39 млн т, Аргентина – 34,5 млн т, а Россия – 3,9 млн т (по сравнению с 4,2 млн т в прошлом сезоне).

Сейчас Украина является четвертым по величине поставщиком кукурузы на мировом рынке после США, Бразилии и Аргентины. По словам Павенского, поставки с Украины идут в первую очередь в Египет, Китай, страны ЕС и ЮВА. По прогнозу USDA, Украина в этом сезоне экспортирует 32 млн т кукурузы, в то время как США – 47 млн т, Бразилия – 39 млн т, Аргентина – 34,5 млн т, а Россия – 3,9 млн т (по сравнению с 4,2 млн т в прошлом сезоне).

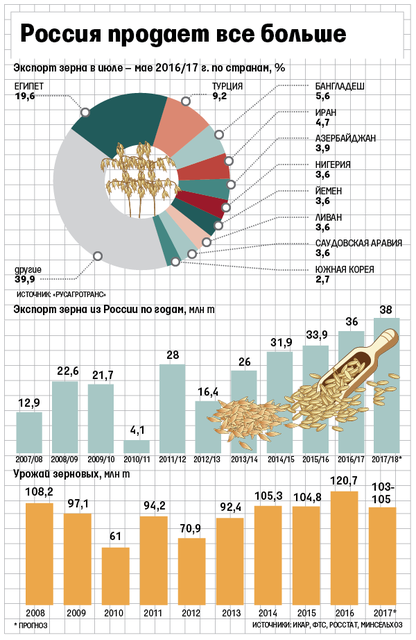

Производители продуктов питания просят кабмин ввести пошлину на экспорт зерна — Экономика и бизнес

МОСКВА, 23 ноября. /ТАСС/. Крупнейшие российские ассоциации производителей продуктов питания обратились к премьер-министру РФ Михаилу Мишустину с просьбой рассмотреть возможное введение пошлины на экспорт зерновых. Это, по их мнению, поможет снизить цены на сырье, сообщает в понедельник газета «Ведомости» со ссылкой на копию документа, отправку которого подтвердили представители самих ассоциаций, а получение — представитель профильного вице-премьера Виктории Абрамченко.

По данным издания, в числе производителей продуктов, подписавших обращение, следующие ассоциации: Национальная мясная ассоциация (в нее входят «Мираторг», «Черкизово»), «АСКОНД» («Объединенные кондитеры»), ассоциация «Русская мука» (ЛКХП им. Кирова, «Стойленская нива», ГК «Грейн холдинг»), Национальный союз свиноводов («Черкизово», «Русагро» и т. д.) и другие.

Ранее Минсельхоз РФ в целях сдерживания цен в интересах отечественных мукомолов и животноводов выступил с предложением в текущем сезоне, который длится с июля 2020 года по июнь 2021 года, ограничить экспорт зерновых при помощи квоты: с 15 февраля по 30 июня можно будет вывезти не более 15 млн тонн пшеницы, ржи, кукурузы, ячменя. Кроме того, ведомство предложило ограничить и самих экспортеров: доля компаний в отгрузках в указанный период должна быть не выше, чем в июле — декабре 2020 года.

По мнению авторов письма, квота является недостаточно эффективным механизмом, который в лучшем случае лишь стабилизирует цены на исторических максимумах, а в худшем приведет к тому, что зерно снова подорожает из-за активизации экспортеров. Как пояснил газете руководитель Национальной мясной ассоциации Сергей Юшин, экспортеры и без квоты вывезли бы не более 15 млн, именно поэтому ассоциации производителей продуктов питания выступают с предложением ввести пошлину не дополнительно к квоте, а вместо нее как более эффективную меру. По мнению Юшина, сегодня можно было бы взять за основу механизм, который применялся в РФ в 2015-2016 годах. Тогда, по словам главы Национальной мясной ассоциации, зерно сильно не подорожает при движении мировых котировок вверх, но и цена на него не провалится в периоды падения.

Как пояснил газете руководитель Национальной мясной ассоциации Сергей Юшин, экспортеры и без квоты вывезли бы не более 15 млн, именно поэтому ассоциации производителей продуктов питания выступают с предложением ввести пошлину не дополнительно к квоте, а вместо нее как более эффективную меру. По мнению Юшина, сегодня можно было бы взять за основу механизм, который применялся в РФ в 2015-2016 годах. Тогда, по словам главы Национальной мясной ассоциации, зерно сильно не подорожает при движении мировых котировок вверх, но и цена на него не провалится в периоды падения.

В Минсельхозе «Ведомостям» сообщили, что предложенная ассоциациями инициатива требует «тщательной проработки с учетом баланса интересов всех участников рынка АПК». Представитель ведомства предупредил, что повышение пошлины на экспорт зерновых может привести к негативным последствиям для экономики растениеводческих предприятий. Введение пошлины не поддерживает и гендиректор «Русагро» Максим Басов. Предправления Союза экспортеров зерна Эдуард Зернин отметил, что введение пошлины раньше марта 2021 года может нанести удар и по экспортерам зерна, многие из которых уже заключили контракты на февраль.

В зерновых лидерах

Текст: М. Ф. Ханов, директор, Новороссийский филиал ФГБУ «Федеральный центр оценки безопасности и качества зерна и продуктов его переработки». Материал опубликован в «Журнале Агробизнес» (№2, апрель 2019 г.).

В последние годы экспортный потенциал зернового сегмента сельского хозяйства нашей страны оценивается высоко, а само зерно приобрело значение стратегического продукта для поставок на внешние рынки. Поэтому актуальным и важным является детальный обзор перспектив развития данного направления, подробно представленный на III Сельскохозяйственном форуме «Зерно России 2019».

За последние 20 лет Россия превратилась в одного из крупнейших мировых экспортеров зерна, продемонстрировав в прошлом сельхозгоду рост своего потенциала до рекордного уровня в 53 млн т. Всего с сезона 1987/88 года этот показатель увеличился в 30 раз. По мнению мировых аналитиков, тройку лидеров среди стран — экспортеров зерновых культур в текущем году традиционно возглавят США с показателем 90 млн т, или 24%, Украина — 49 млн т, то есть порядка 13%, Аргентина — 46 млн т и 12% соответственно. При этом Россия с объемом 45 млн т и долей 12% от общего количества поставок пшеницы, ячменя, кукурузы, ржи и овса займет четвертую позицию в этом списке.

При этом Россия с объемом 45 млн т и долей 12% от общего количества поставок пшеницы, ячменя, кукурузы, ржи и овса займет четвертую позицию в этом списке.

ПЕРВЫЕ РЕЗУЛЬТАТЫ

По данным территориальных управлений Россельхознадзора и на основании выданных фитосанитарных сертификатов, к середине февраля 2019 года из нашей страны было вывезено 35,2 млн т зерна и продуктов его переработки. Данные цифры на 800 тыс. т, или на два процента, превышают показатели за аналогичный период предыдущего года, составившие 34,5 млн т. Из общего объема было экспортировано 32,1 млн т зерновых и зернобобовых культур, что оказалось на 800 тыс. т, или на два процента, больше по сравнению с данными 2017/18 сельхозгода. В целом за прошедшие восемь месяцев сезонность была типичной, но отмечался резкий старт продаж с июля по октябрь, обусловивший скачок значений по отношению к прошлым показателям.

По итогам прошедшего зернового года необходимо отметить максимально широкую географию экспорта — 132 страны, среди которых оказалось рекордное количество закупающих пшеницу — 105 государств. В целом число импортеров, приобретающих российскую продукцию, возросло на три процента в сравнении с данными прошлого сезона, когда было зарегистрировано 128 стран. Расширение рынков сбыта произошло за счет экспорта продукции в Эквадор — 93 тыс. т пшеницы, Намибию — 69 тыс. т, Либерию — 7 тыс. т, а также в Камбоджу — 100 т семян сафлора, Черногорию — 50 тыс. т рисовой крупы, Джибути — 4 т кукурузы. Также необходимо отметить начавшиеся поставки пшеницы в Непал — 300 т, Туркменистан — 200 т, и возобновившуюся реализацию в Швецию — 18,5 тыс. т, Болгарию — 5,2 тыс. т, Палестину — 4,5 тыс. т. Помимо этого, были открыты продажи ячменя в ЮАР в объеме 12,6 тыс. т, Норвегию — 12,5 тыс. т, Испанию — 8,5 тыс. т, Пакистан — 7,1 тыс. т. Кукуруза вновь начала транспортироваться в Финляндию в объеме 11,2 тыс. т.

В целом число импортеров, приобретающих российскую продукцию, возросло на три процента в сравнении с данными прошлого сезона, когда было зарегистрировано 128 стран. Расширение рынков сбыта произошло за счет экспорта продукции в Эквадор — 93 тыс. т пшеницы, Намибию — 69 тыс. т, Либерию — 7 тыс. т, а также в Камбоджу — 100 т семян сафлора, Черногорию — 50 тыс. т рисовой крупы, Джибути — 4 т кукурузы. Также необходимо отметить начавшиеся поставки пшеницы в Непал — 300 т, Туркменистан — 200 т, и возобновившуюся реализацию в Швецию — 18,5 тыс. т, Болгарию — 5,2 тыс. т, Палестину — 4,5 тыс. т. Помимо этого, были открыты продажи ячменя в ЮАР в объеме 12,6 тыс. т, Норвегию — 12,5 тыс. т, Испанию — 8,5 тыс. т, Пакистан — 7,1 тыс. т. Кукуруза вновь начала транспортироваться в Финляндию в объеме 11,2 тыс. т.

ТИПОВОЕ РАЗДЕЛЕНИЕ

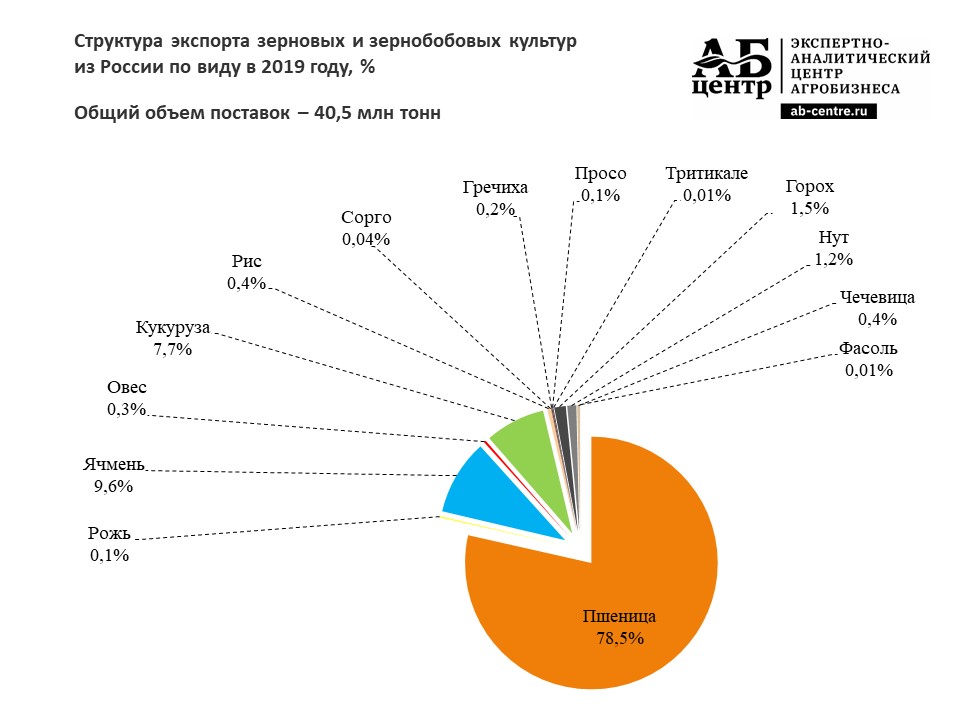

Весь экспортируемый товар разделяется на несколько групп. В зерновую продукцию входят пшеница, ячмень, кукуруза, рис и просо, в зернобобовую — горох, нут, чечевица и фасоль, в масличную — семена подсолнечника, льна, горчицы и сафлора. Сегмент переработки зерна составляют мука, крупы и масложировая продукция, а группу кормов — шроты, жмыхи, мучка и отруби. С учетом данной классификации можно заключить, что на начало февраля 2019 года стабильно лидировал вывоз зерновых — 33,2 млн т, что равняется 89% от общего количества экспортируемой продукции и на три процента превышает цифры за аналогичный период предыдущего года. Объемы реализации зернобобового блока составляли 727 тыс. т, или два процента от экспорта, что оказалось на 28% ниже показателей 2017/18 сельхозгода. Поставки масличных увеличились до 1,4 млн т, то есть до четырех процентов от общего количества, продуктов переработки зерна — до 400 тыс. т, достигнув одного процента от всего экспорта, а кормов — до 1,7 млн т, или до четырех процентов от объема.

Сегмент переработки зерна составляют мука, крупы и масложировая продукция, а группу кормов — шроты, жмыхи, мучка и отруби. С учетом данной классификации можно заключить, что на начало февраля 2019 года стабильно лидировал вывоз зерновых — 33,2 млн т, что равняется 89% от общего количества экспортируемой продукции и на три процента превышает цифры за аналогичный период предыдущего года. Объемы реализации зернобобового блока составляли 727 тыс. т, или два процента от экспорта, что оказалось на 28% ниже показателей 2017/18 сельхозгода. Поставки масличных увеличились до 1,4 млн т, то есть до четырех процентов от общего количества, продуктов переработки зерна — до 400 тыс. т, достигнув одного процента от всего экспорта, а кормов — до 1,7 млн т, или до четырех процентов от объема.

Основными видами зерновой продукции, реализуемой Россией, являются пшеница, ячмень, кукуруза, горох и шрот подсолнечный. Помимо этого, на продажу отправляются соя, отруби пшеничные, рожь, семена льна и рапса. Стоит отметить рекордный вывоз ржи — 234 тыс. т, что превысило поставки в 2017/18 сельхозгоду в три раза. В этом случае наибольший прирост обеспечила Латвия, увеличив покупку до 193 тыс. т, что оказалось в семь раз больше значений за прошедший зерновой год.

Стоит отметить рекордный вывоз ржи — 234 тыс. т, что превысило поставки в 2017/18 сельхозгоду в три раза. В этом случае наибольший прирост обеспечила Латвия, увеличив покупку до 193 тыс. т, что оказалось в семь раз больше значений за прошедший зерновой год.

ОСНОВНЫЕ ИМПОРТЕРЫ

По информации на начало февраля, десятку крупнейших стран, приобретающих российскую зерновую продукцию в текущем сельскохозяйственном году, возглавлял Египет. Данное государство уже закупило 5,35 млн т зерна, что составляет 15% от общего количества сырья, отправляемого на экспорт, и на шесть процентов превышает значения за аналогичный период предыдущего года. Основным экспортируемым продуктом стала пшеница. На второй позиции расположилась Турция, закупившая 4,4 млн т зерновых, или 13% от всего объема. Данный показатель оказался на 22% ниже, чем в 2017/18 году. Главные приобретаемые товары — пшеница, кукуруза, ячмень, горох и другие. Третье место заняла Латвия, импортировавшая 1,8 млн т, что составляет пять процентов от общего количества зерновой продукции, отправляемой на экспорт. Эта цифра была на 86% больше, чем в 2017/18 году. В основном закупались пшеница, рожь, ячмень, кукуруза и шрот подсолнечный. Порядка 1,4 млн т продукции приобрел Иран, что стало на семь процентов ниже данных за аналогичный период предыдущего года. Бангладеш также снизила объемы приобретаемого товара до 1,4 млн т, или на 19% по сравнению с 2017/18 сельхозгодом. Данные страны в основном покупали пшеницу, ячмень, горох, кукурузу, чечевицу, семена рапса и горчицы. В Саудовскую Аравию, Нигерию и Вьетнам было поставлено по 1,2 млн т продукции, в Судан — один миллион тонн зерновых, а в Индонезию — 900 тыс. т.

Эта цифра была на 86% больше, чем в 2017/18 году. В основном закупались пшеница, рожь, ячмень, кукуруза и шрот подсолнечный. Порядка 1,4 млн т продукции приобрел Иран, что стало на семь процентов ниже данных за аналогичный период предыдущего года. Бангладеш также снизила объемы приобретаемого товара до 1,4 млн т, или на 19% по сравнению с 2017/18 сельхозгодом. Данные страны в основном покупали пшеницу, ячмень, горох, кукурузу, чечевицу, семена рапса и горчицы. В Саудовскую Аравию, Нигерию и Вьетнам было поставлено по 1,2 млн т продукции, в Судан — один миллион тонн зерновых, а в Индонезию — 900 тыс. т.

В текущем сельскохозяйственном году на перечисленные государства приходилось 19,9 млн т экспортируемого сырья, что составляло 56% от общего количества. Необходимо отметить рекордные показатели Филиппин — 815 тыс. т российской продукции. За последний год эта страна более чем в два раза превысила объемы экспорта и смогла вплотную приблизиться к десятке лидеров. Благодаря увеличившимся закупкам ячменя Иордания в основном импортировала 540 тыс. т зерновых и превысила показатели предыдущего года, заняв 16 место. Испания также нарастила масштабы ввоза зернобобовых культур до 90 тыс. т и разделила лидерство в данной группе с Турцией. Таиланд троекратно превзошел прошлогодние значения и импорт всех предыдущих лет. Экспорт в Румынию стал в шесть раз больше объемов каждого из прошлых сезонов.

т зерновых и превысила показатели предыдущего года, заняв 16 место. Испания также нарастила масштабы ввоза зернобобовых культур до 90 тыс. т и разделила лидерство в данной группе с Турцией. Таиланд троекратно превзошел прошлогодние значения и импорт всех предыдущих лет. Экспорт в Румынию стал в шесть раз больше объемов каждого из прошлых сезонов.

ГЛАВНЫЙ ТОВАР

Традиционно лидирующую позицию в российском экспорте занимает пшеница. В 2017/18 сельскохозяйственном году было отправлено 25,1 млн т этой продукции в 86 стран, в 2016/17 году — в 95 государств. В текущем сезоне по состоянию на конец января поставки в сравнении с данными за аналогичный период прошедшего года возросли на 10% и составили 27,6 млн т. При этом количество импортеров достигло 105 стран, что оказалось на 22% больше, чем в 2017/18 году.

Первое место в десятке крупнейших покупателей российской пшеницы стабильно занимает Египет — более пяти миллионов тонн, что равняется 20% от общего количества экспортированной культуры и на пять процентов превышает прошлогодние данные. На второй позиции с долей в 12% от всего объема расположилась Турция — 3,4 млн т, на третьем — Бангладеш, приобретшая 1,5 млн т. На остальных позициях находятся Нигерия — 1,3 млн т, Вьетнам — 1,2 млн т, Латвия — 1,1 млн т, Судан — порядка одного миллиона тонн. Индонезия закупила около 900 тыс. т пшеницы, Филиппины — более 800 тыс. т, Йемен — 800 тыс. т. По отношению к величинам предыдущего года возрос экспорт отечественной пшеницы в Египет, Турцию, Нигерию, Вьетнам, Латвию и Судан, сократился — в Бангладеш и Индонезию.

На второй позиции с долей в 12% от всего объема расположилась Турция — 3,4 млн т, на третьем — Бангладеш, приобретшая 1,5 млн т. На остальных позициях находятся Нигерия — 1,3 млн т, Вьетнам — 1,2 млн т, Латвия — 1,1 млн т, Судан — порядка одного миллиона тонн. Индонезия закупила около 900 тыс. т пшеницы, Филиппины — более 800 тыс. т, Йемен — 800 тыс. т. По отношению к величинам предыдущего года возрос экспорт отечественной пшеницы в Египет, Турцию, Нигерию, Вьетнам, Латвию и Судан, сократился — в Бангладеш и Индонезию.

ПРОДАЖИ ЯЧМЕНЯ

За минувший 2017/18 сельскохозяйственный год наша страна экспортировала четыре миллиона тонн ячменя в 32 страны. Однако в текущем сезоне наблюдается снижение поставок этой продукции на 10% — до 3,6 млн т, несмотря на увеличение количества покупателей до 41 государства. Необходимо отметить, что большинство импортеров, занимающих лидирующие позиции, в частности, Саудовская Аравия, Иран и Турция, уменьшили размеры закупок по сравнению с объемами за аналогичный период 2017/18 года, что оказало влияние на общее сокращение экспорта ячменя. Однако положительная динамика наблюдается по Республике Гаити, Бразилии, Латвии, Израилю, Ливану и Ливии. Заметно увеличился вывоз этой культуры в Иорданию, которая демонстрирует рекордные объемы закупок в течение последних сезонов.

Лидирующую позицию в десятке крупнейших стран — покупателей ячменя занимает Саудовская Аравия — 1,2 млн т, что составляет 35% от общего количества экспортированной культуры и на 15% ниже показателя за аналогичный период предыдущего года. На втором месте с долей в 16% находится Иран —

568 тыс. т, что на 34% меньше значений 2017/18 года. Третьей в списке является Иордания —

535 тыс. т, или 15% от общего объема поставок. Данное значение почти в два раза превышает цифры за аналогичный период предыдущего года. На остальных позициях расположились Турция — 256 тыс. т, Латвия — 134 тыс. т, Израиль — 129 тыс. т, Казахстан — 114 тыс. т, Ливан — 111 тыс. т, Республика Беларусь — 105 тыс. т, Ливия — 101 тыс. т.

ПОСТАВКИ КУКУРУЗЫ

За прошедший 2017/18 год на экспорт было отправлено 2,8 млн т кукурузы в 37 стран. Однако в текущем сезоне данный показатель снизился на 43% — до 1,6 млн т, а также уменьшилось число покупателей — до 35 государств. Большинство импортеров, занимающих лидирующие позиции, в частности, Турция, Латвия, Республика Корея, Грузия и Азербайджан, сократили размеры закупок данной продукции по сравнению с объемами за аналогичный период прошедшего года. При этом в абсолютном выражении наибольшее снижение показала Турция. В свою очередь Литва, наоборот, увеличила поставки и уже превысила годовые показатели предыдущих лет. Также расширили прошлогодние запросы Швеция — до 16,7 тыс. т, Германия — 16,1 тыс. т, Финляндия — 11,2 тыс. т.

Однако в текущем сезоне данный показатель снизился на 43% — до 1,6 млн т, а также уменьшилось число покупателей — до 35 государств. Большинство импортеров, занимающих лидирующие позиции, в частности, Турция, Латвия, Республика Корея, Грузия и Азербайджан, сократили размеры закупок данной продукции по сравнению с объемами за аналогичный период прошедшего года. При этом в абсолютном выражении наибольшее снижение показала Турция. В свою очередь Литва, наоборот, увеличила поставки и уже превысила годовые показатели предыдущих лет. Также расширили прошлогодние запросы Швеция — до 16,7 тыс. т, Германия — 16,1 тыс. т, Финляндия — 11,2 тыс. т.

Лидирующую позицию в десятке стран — импортеров российской кукурузы занимает Иран — 821 тыс. т, что составляет 52% от общего экспорта и на 51% больше показателей за аналогичный период предыдущего года. На втором месте с долей в 10% находится Турция — 159 тыс. т, что оказалось на 84% ниже, чем в 2017/18 году. На третьем месте расположилась Республика Беларусь, закупившая 96 тыс. т. Данная цифра равняется шести процентам от общего количества экспортированной кукурузы и на 79% превышает показатели за аналогичный период предыдущего года. Помимо этого, Латвия приобрела 91 тыс. т продукции, Южная Корея — 83 тыс. т, Япония — 57 тыс. т, Грузия — 44 тыс. т, Азербайджан — 38 тыс. т, Литва — 31 тыс. т, Китай — 26 тыс. т. По отношению к предыдущему году увеличился экспорт кукурузы в Иран, Республику Беларусь, Японию, Литву и Китай.

КАЧЕСТВО И БЕЗОПАСНОСТЬ

Как известно, экспорт зерна предусматривает выполнение определенных требований страны-импортера в части показателей качества и безопасности товара. Их несоблюдение может нанести серьезный ущерб репутации России как поставщика приобретаемого продукта. В случае отсутствия или несвоевременного предоставления покупателем нормативов по зерновой продукции в соответствии с Соглашением по применению фито- и санитарных мер ВТО обеспечение защиты жизни или здоровья людей основывается на международных стандартах «Кодекс Алиментариус», принятых Продовольственной и сельскохозяйственной организацией ООН и Всемирной организацией здравоохранения.