Налоговая система России | Законодательство стран СНГ

Общие сведения

Главным налоговым законом России является

Налоговый кодекс Российской Федерации. Также в систему налогового законодательства входят федеральные, региональные и муниципальные нормативно-правовые акты, регулирующие данный вид правоотношений.

Налоговой кодекс РФ состоит из двух частей.

Первая часть регулирует общие вопросы налогообложения. В ней указаны все виды налогов и иных платежей, действующие на территории нашего государства, регламентирован порядок исполнения налоговых обязательств, права, обязанности и ответственность

участников налоговых отношений и многие другие общие аспекты.

Вторая часть устанавливает ставки или способ их определения, порядок, сроки уплаты всех налогов, действующих на территории РФ.

Поскольку Россия является федеративным государством, ее налоговая система, так же, как и вертикаль власти, состоит из трех уровней:

федеральные налоги,

региональные налоги,

местные налоги

Федеральные налоги и сборы

Налог на добавленную стоимость. Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

Плательщики – лица, реализующие определенную продукцию на территории страны, в том числе перемещающие ее через границу. Общая ставка равна восемнадцати процентам, имеются льготные ставки, равные нулю и

десяти процентам.

Акцизы. Плательщики – лица, осуществляющие различные операции с подакцизной продукцией, (производители, реализаторы, импортеры). К ней относятся: алкогольная, спиртосодержащая, продукция, табачные изделия, нефтепродукты, газ, автотранспорт,

некоторые химические вещества. Ставки зависят от вида товара, различны на 2016 и 2017 годы.

Налог на доходы физических лиц. Общая ставка – тринадцать процентов, для определенных видов доходов ставки равны девяти, тридцати и тридцати пяти процентам. Предусмотрены вычеты.

Налог на прибыль организаций. Объект – доходы за минусом понесенных в налоговом периоде расходов. База – прибыль в денежном выражении. Общая ставка – двадцать процентов.

Сборы за пользование объектами животного мира. Плательщики – лица, получившие разрешение на использование таких объектов на территории РФ. Ставка зависит от вида объекта.

Водный налог. Плательщики – пользователи водными объектами на основании лицензии. Налоговая база определяется в зависимости от способа водопользования (это может быть объем забранной воды, площадь водного пространства и т.д.). Ставки

различны, зависят от вида использования, наименования используемого водного объекта.

Государственная пошлина. Плательщики – лица, обращающиеся в уполномоченные органы государственной власти и местного самоуправления за совершением различных юридически значимых действий (в суды, к нотариусам, органы ЗАГС и т.д.) Размер

зависит от вида испрашиваемого действия.

Налог на добычу полезных ископаемых. Плательщики – пользователи недр. Налоговая база – стоимость извлеченного ископаемого. Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Налоговые ставки различны, устанавливаются, как в твердой сумме, так и в процентном соотношении к стоимости ресурса.

Размер ставки зависит от вида добычи.

Региональные налоги и сборы.

Транспортный налог. Плательщики – лица, на чье имя зарегистрировано транспортное средство. Объекты – разные виды автомобильного, водного, воздушного транспорта. Ставка налога прогрессивная, зависит от мощности двигателя.

Налог на игорный бизнес. Плательщики – организаторы проведения азартных игр. Объект – игровое оборудование. Ставки различны, зависят от вида игрового оборудования, устанавливаются в ежемесячной твердой сумме за единицу оборудования.

Налог на имущество организаций. Плательщики – собственники и титульные владельцы движимого и недвижимого имущества, учтенного на балансе как основные средства. База – среднегодовая стоимость. Ставка устанавливается региональными властями

и не может превышать 2. 2 процента стоимости.

2 процента стоимости.

Местные налоги и сборы.

Земельный налог. Плательщики – собственники и владельцы земельных участков. База – кадастровая стоимость. Ставки устанавливаются местными властями и не могут превышать предельный размер, установленный

НК РФ. Такой предел различен для земель различных категорий и равен, по общему правилу, полутора процентам, кроме земель сельхозназначения, земель жилищного фонда и некоторых других, для которых предельный размер равен 0.3 процентам.

Налог на имущество физических лиц. Плательщики – собственники недвижимости. База – кадастровая стоимость. Ставка устанавливается местными властями и не может превышать предельного размера. Этот размер зависит от вида имущества, его стоимости

и варьируется в пределах от 0.1 процента до двух процентов.

Торговый сбор. Плательщики – лица, осуществляющие торговую деятельность на территории муниципального района, где действует сбор. Ставка устанавливается муниципалитетами.

Ставка устанавливается муниципалитетами.

Специальные налоговые режимы.

В целях создания благоприятных условий для предпринимательства для некоторых плательщиков в РФ введены и действуют несколько специальных налоговых режимов, таких как:

Единый сельскохозяйственный налог. Применяется производителями сельхозпродукции, заменяет уплату налогов на прибыль и имущество организаций. Объект налогообложения – доходы за минусом произведенных расходов. Общая ставка составляет шесть

процентов. Для плательщиков Крыма и Севастополя предусмотрены льготы в виде нулевой ставки на 2015-2016 годы и четырехпроцентной ставки с 2017 по 2021 год.

Упрощенная система налогообложения. Плательщики – организации и предприниматели, отвечающие определенным требованиям. Освобождает от уплаты подоходного налога, налогов на имущество, налога на прибыль. Объект – доходы и доходы за вычетом

расходов. Ставка устанавливается региональными законами, для объекта в виде доходов варьируется от одного до шести процентов. Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и

Для объекта в виде доходов за вычетом расходов, ставка колеблется от пяти до пятнадцати процентов. Для Крыма и

Севастополя предусмотрены льготы.

Единый налог на вмененный доход(далее – ЕНВД). Применяется для определенных видов деятельности, поименованных в

НК РФ. Заменяет уплату налога на прибыль, налогов на имущество, подоходного налога. Плательщики — организации и предприниматели, осуществляющие деятельность, в отношении которой введен ЕНВД на территории муниципального района, пожелавшие

перейти на данную систему налогообложения и отвечающие определенным требованиям закона. Объект налогообложения – вмененный доход. Его размер зависит от вида деятельности, установлен НК РФ и подлежит корректировке на местные коэффициенты.

Ставка – пятнадцать процентов от вмененного дохода.

Налогообложение при выполнении соглашений о разделе продукции, заключенных на основании

ФЗ «О соглашениях о разделе продукции». Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых

Предусматривает замену части налогов и сборов разделом произведенной продукции. Инвесторы освобождаются от уплаты различных региональных и местных налогов, а также получают возмещение некоторых

федеральных налогов.

Патентная система. Применяется предпринимателями при осуществлении некоторых видов предпринимательской деятельности, перечисленных в законе. Освобождает от уплаты: подоходного налога и налога на имущество. Объект налогообложения – потенциально

возможный годовой доход. Ставка равна шести процентам, для Крыма и Севастополя предусмотрены льготы.

Завершая краткий обзор налогового законодательства России, можно сделать следующие выводы.

В целом основной налоговый закон можно назвать современным, удобным, и понятным. Он очень подробно регулирует как общие вопросы налогообложения, так и особенности исчисления и уплаты каждого отдельно взятого налога.

Налоговое бремя нельзя назвать чрезмерным, ставки по основным налогам – средние, не сильно высокие, но и не слишком низкие. Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается.

Тенденций к постоянному повышению их размера, как имеет место в некоторых государствах СНГ, в настоящее время не наблюдается.

На многие налоги, уплачиваемые исключительно бизнесом, на длительное время (до 2021 года включительно) предусмотрены серьезные преференции для Крыма и Севастополя, что представляется верным в сложившейся политической и экономической ситуации.

Также налоговое законодательство можно характеризовать как «аграрно ориентированное», то есть содержащее множество льгот по уплате налогов для сельхозпроизводителей.

Хочется надеяться, что в будущем государство будет и дальше стремиться повысить свои доходы от налоговых поступлений не экстенсивным, а интенсивным путем, то есть за счет повышения эффективности их взимания и платежной дисциплины, а не путем

увеличения налоговых ставок, а все прогнозы о возможном повышении после выборов Президента в 2018 году основных налогов – подоходного, НДС и акцизов – останутся лишь слухами.

Статья подготовлена специалистами ООО «СоюзПравоИнформ».

© СоюзПравоИнформ. При перепечатке ссылка на источник обязательна.

Выход на рынок Польши: экспортная поддержка

Подоходный налог для физических лиц

В Польше действуют два вида подоходного налога — один для физических лиц (PIT), а второй (CIT) для других субъектов, в том числе в первую очередь, юридических лиц, а также лиц, не имеющих статуса юридического лица. Их конструкция очень похожа, хотя, конечно, есть различия, являющиеся следствием различий между физическими и юридическими лицами.

Это означает, что каждый субъект, получающий прибыль в Польше, будет подпадать под режим одного из этих налогов. Несколько иначе выглядит вопрос налогообложения товариществ (полного товарищества, товарищества с ограниченной ответственностью и товарищества на вере) — в этом случае (как правило) плательщиками налога являются участники этих товариществ (в рамках PIT или CIT в зависимости от того, если участником является физическое лицо или юридическое лицо, или организационная единица, не имеющая статуса юридического лица), а не само товарищество. Коммандитное-акционерное общество несмотря на то, что в польском торговом праве признается товариществом, для налоговых целей признается плательщиком CIT, так же как капиталовое общество (общество с ограниченной ответственностью и акционерное общество), которые имеет статус юридического лица.

Коммандитное-акционерное общество несмотря на то, что в польском торговом праве признается товариществом, для налоговых целей признается плательщиком CIT, так же как капиталовое общество (общество с ограниченной ответственностью и акционерное общество), которые имеет статус юридического лица.

Объектом налогообложения в обоих налогах становится прибыль, то есть положительная разница между суммой доходов и суммой стоимости их получения (расходов по его получению) в соответствующем налоговом году. Отрицательная разница представляет собой убыток, на которую налогоплательщик может уменьшить прибыль, полученную в последовательно следующих друг за другом 5 налоговых годах (но не более 50% убытка в одном году, и убыток должен исходить из того же источника, что и прибыль). В некоторых случаях (например, дивиденды, проценты, роялти, некоторые платежи, полученные нерезидентами) объектом налогообложения является сам доход, без возможности сократить его на сумму расходов по его получению. В случае получения доходов от осуществления предпринимательской деятельности, они рассчитываются методом начисления, а не кассовым, а это означает, что доходом является любая причитающаяся сумма, даже если она не была фактически оплачена (например, выставленная предпринимателем счет-фактура представляет собой доход, даже если по ней не произведена оплата). Так же, в случае стоимости получения доходов — днем их получения считается день получения соответствующего дохода или день учета в налоговых книгах.

Так же, в случае стоимости получения доходов — днем их получения считается день получения соответствующего дохода или день учета в налоговых книгах.

Расходами на получение дохода являются расходы, понесенные в целях достижения дохода или сохранения, или защиты источника дохода, за исключением тех расходов, которые подробно перечислены в законе (в ст. 23 PIT или ст. 16 CIT) как не являющиеся расходами на получение дохода. С 2018 г. существенно ограничена возможность признания расходами на получение доходов расходов на получение нематериальных услуг (например, консалтинговых услуг, исследования рынка, рекламы, управления, контроля, обработки данных, страхования, гарантий, поручительств, предоставления имущественных прав и нематериальных активов, передачи риска неплатежеспособности должника) у аффилированных лиц или лиц, имеющих местонахождение в так называемых налоговых гаванях. В таком случае, расходами на получение доходов можно признать затраты на приобретение вышеуказанных услуг только на сумму 5% EBITDA. Существенные изменения произошли также в случае так называемой тонкой капитализации и принципов долгового финансирования. Проще говоря, к расходам на получение дохода нельзя отнести расходы на долговое финансирование на сумму, которая превышает 30% EBITDA, за исключением случаев, когда превышение стоимости долгового финансирования над процентным доходом не превышает 3 млн злотых. Подход польских налоговых органов к вопросам классификации расходов на получение дохода, к сожалению, довольно строгий, а большинство налоговых споров между налогоплательщиками и налоговыми органами касаются именно возможности признания данного расхода в качестве расходов на получение дохода.

Существенные изменения произошли также в случае так называемой тонкой капитализации и принципов долгового финансирования. Проще говоря, к расходам на получение дохода нельзя отнести расходы на долговое финансирование на сумму, которая превышает 30% EBITDA, за исключением случаев, когда превышение стоимости долгового финансирования над процентным доходом не превышает 3 млн злотых. Подход польских налоговых органов к вопросам классификации расходов на получение дохода, к сожалению, довольно строгий, а большинство налоговых споров между налогоплательщиками и налоговыми органами касаются именно возможности признания данного расхода в качестве расходов на получение дохода.

Налоговым периодом для налогоплательщика PIT всегда является календарный год. Для налогоплательщиков CIT, если только иное не предусмотрено в уставе или договоре общества, налоговым периодом является также календарный год, однако налогоплательщик CIT может принять иное решение, тогда налоговым периодом становится период последующих 12 календарных месяцев.

Обязанность по уплате налогов лежит на налоговых резидентах по прибыли, полученной за пределами Польши, независимо от места ее получения, а также на нерезидентах, если источник прибыли находится на территории Польши. Налоговым резидентом Польши считается физическое лицо, которое имеет место жительства на территории Польши (в свою очередь, местом жительства считается наличие сферы личных или экономических интересов на территории Польши или пребывание на территории Польше более 183 дней в налоговом году) или плательщик подоходного налога с юридических лиц CIT, головной офис или правление которого размещается на территории Польши. В остальных случаях (нерезиденты) уплачивать налог с доходов обязаны субъекты, которые получили доход (или прибыль) на территории Польши. Оба закона о налогах содержат примерный список видов прибыли, полученных на территории Польши (например, деятельность, осуществляемая на территории Польши через зарубежное учреждение зарубежного налогоплательщика, прибыль от недвижимости, расположенной на территории Польши, прибыль от ценных бумаг, допущенных к обороту на территории Польши, доход с процентов, дивидендов, роялти), хотя этот список не является окончательным. В случае некоторых видов прибыли, как, например, налог с процентов, авторских прав, товарных знаков, ноу-хау, художественной деятельности, деятельности по организации зрелищных, спортивных и развлекательных мероприятий, консультационной, юридической, бухгалтерской и рекламной деятельности, деятельности по подбору персонала, деятельности по хранению и обработке данных, субъект, выплачивающий платёж, обязан удержать налог с источника по ставке 20% от дохода (не прибыли), если договор об избежание двойного налогообложения не предполагает иного. В случае оказания транспортных услуг ставка налога составляет 10%, а в случае выплаты дивидендов — 19%. Осуществление деятельности в Польше российским предпринимателем даже без открытия юридического лица или представительства на территории Польши может и так вести к обязательству по уплате налога с доходов, полученных на территории Польши.

В случае некоторых видов прибыли, как, например, налог с процентов, авторских прав, товарных знаков, ноу-хау, художественной деятельности, деятельности по организации зрелищных, спортивных и развлекательных мероприятий, консультационной, юридической, бухгалтерской и рекламной деятельности, деятельности по подбору персонала, деятельности по хранению и обработке данных, субъект, выплачивающий платёж, обязан удержать налог с источника по ставке 20% от дохода (не прибыли), если договор об избежание двойного налогообложения не предполагает иного. В случае оказания транспортных услуг ставка налога составляет 10%, а в случае выплаты дивидендов — 19%. Осуществление деятельности в Польше российским предпринимателем даже без открытия юридического лица или представительства на территории Польши может и так вести к обязательству по уплате налога с доходов, полученных на территории Польши.

Оба закона о налогах предусматривают взимание налогов с доходов контролируемой иностранной компании по ставке 19%, то есть де-факто неразделённой прибыли, оставленной в контролирующем субъекте польским налогоплательщиком. Контролируемой иностранной компанией является иностранное юридическое лицо, головной офис которого (независимо от доли участия в уставном капитале) располагается на территории так называемых налоговых гаваней или в государстве, с которым Польша или Европейский союз не заключили международного договора об обмене налоговой информацией. Дополнительно контролируемой иностранной компанией признаётся субъект, в котором налогоплательщик обладает (напрямую или косвенно, самостоятельно или совместно с аффилированными лицами) по крайней мере: 50% участием в капитале, или правом 50% голосов в контрольных органах, или имеет 50% прав в распределении прибыли, а минимум 33% доходов этого субъекта имеет пассивный характер (например, проценты, дивиденды и т. д.) и эта компания фактически заплатила в стране своего налогового резидентства меньший подоходный налог, чем если бы заплатила его в Польше, являясь польским налоговым резидентом.

Контролируемой иностранной компанией является иностранное юридическое лицо, головной офис которого (независимо от доли участия в уставном капитале) располагается на территории так называемых налоговых гаваней или в государстве, с которым Польша или Европейский союз не заключили международного договора об обмене налоговой информацией. Дополнительно контролируемой иностранной компанией признаётся субъект, в котором налогоплательщик обладает (напрямую или косвенно, самостоятельно или совместно с аффилированными лицами) по крайней мере: 50% участием в капитале, или правом 50% голосов в контрольных органах, или имеет 50% прав в распределении прибыли, а минимум 33% доходов этого субъекта имеет пассивный характер (например, проценты, дивиденды и т. д.) и эта компания фактически заплатила в стране своего налогового резидентства меньший подоходный налог, чем если бы заплатила его в Польше, являясь польским налоговым резидентом.

Нововведением 2018 г. является налог, выплачиваемый с доходов, полученных от владения основным средством, расположенным на территории Польши, в форме торгово-сервисного или офисного здания, начальная стоимость которого более 10 млн злотых. В таком случае налогоплательщик (как PIT так и CIT) обязан ежемесячно оплачивать налог в размере 0,035% налоговой базы, рассчитанной как начальная стоимость этого здания, уменьшенная на сумму 10 млн злотых.

В таком случае налогоплательщик (как PIT так и CIT) обязан ежемесячно оплачивать налог в размере 0,035% налоговой базы, рассчитанной как начальная стоимость этого здания, уменьшенная на сумму 10 млн злотых.

Оба закона о налогах возлагают на налогоплательщиков обязанность по отчетности и представлению деклараций. Если налогоплательщики CIT обязаны вести полный бухгалтерский учет (бухгалтерия и финансовая отчетность), то налогоплательщики PIT до момента пока не превысили лимит чистого дохода в размере 2 млн евро, могут применять упрощенную форму учета в виде налоговой книги доходов и расходов.

В случае операций между аффилированными лицами, имеющими существенное влияние на размер прибыли или потери налогоплательщика, чьи доходы или расходы на получение доходов, превысили сумму, эквивалентную 2 млн евро (это влияние, чтобы стать существенным, должно составлять не менее эквивалента 50 тыс. евро) или сделки с субъектом, головной офис которого расположен в стране, которая применяет вредную налоговую конкуренцию (эти страны указаны в распоряжении министра финансов) на сумму, превышающую эквивалент 20 тыс. евро, необходима подготовка налоговой документации для такой сделки или события без предварительного вызова налогового органа. Документация трансфертных цен относительно подробно описана и должна содержать подробное описание проведённой транзакции, а также обосновывать определение уровня цены сделки. Налоговый орган может потребовать предоставить такую документацию, также, как и потребовать её составления для транзакции, размер которой не превысил указанных лимитов. В случае связанных субъектов существует обязанность применения так называемого принципа arm’s length, т. е. определения таких условий транзакции, которые определили бы между собой не аффилированные лица, работающие на открытом, конкурентном рынке. В целях ограничения риска признания выбора трансфертной цены неправильной, существует возможность обратиться в соответствующий налоговый орган (к Руководителю Государственной налоговой администрации) о выдаче решения, признающего сопоставимость существенных условий, определённых между субъектами, связанными с условиями, которые определили бы между собой независимые субъекты.

евро, необходима подготовка налоговой документации для такой сделки или события без предварительного вызова налогового органа. Документация трансфертных цен относительно подробно описана и должна содержать подробное описание проведённой транзакции, а также обосновывать определение уровня цены сделки. Налоговый орган может потребовать предоставить такую документацию, также, как и потребовать её составления для транзакции, размер которой не превысил указанных лимитов. В случае связанных субъектов существует обязанность применения так называемого принципа arm’s length, т. е. определения таких условий транзакции, которые определили бы между собой не аффилированные лица, работающие на открытом, конкурентном рынке. В целях ограничения риска признания выбора трансфертной цены неправильной, существует возможность обратиться в соответствующий налоговый орган (к Руководителю Государственной налоговой администрации) о выдаче решения, признающего сопоставимость существенных условий, определённых между субъектами, связанными с условиями, которые определили бы между собой независимые субъекты. Однако получение соответствующего решения сравнительно длительное (в зависимости от количества участвующих налоговых юрисдикций и может длиться от 6 до 18 месяцев) и ему предшествует налоговое производство, за которое необходимо внести оплату в размере 1% от стоимости транзакции (хотя закон предусматривает минимальную и максимальную сумму оплаты).

Однако получение соответствующего решения сравнительно длительное (в зависимости от количества участвующих налоговых юрисдикций и может длиться от 6 до 18 месяцев) и ему предшествует налоговое производство, за которое необходимо внести оплату в размере 1% от стоимости транзакции (хотя закон предусматривает минимальную и максимальную сумму оплаты).

В заключение этой части стоит отметить, что с июля 2016 г. в польском налоговом законодательстве (Налоговая ординация) действуют общие положения против уклонения от уплаты налогов. В соответствии с ее положениями, действие осуществляемое прежде всего в целях достижения налоговой выгоды, противоречащей предмету и целям налогового законодательства, не влечет достижение налоговой выгоды, если способ операции был искусственный, а налоговые последствия определяются на основании такого положения вещей, какой мог бы быть, если бы действие было бы совершено надлежащим образом. Пункт не применяется в случае, если сумма выгоды не превышает 100 тысяч злотых или если налогоплательщик получил так называемый гарантирующее заключение или, когда ситуация касается НДС, который регулируется отдельно. Содержание общего положение весьма широко и дает большие возможности для интерпретации налоговым органам.

Содержание общего положение весьма широко и дает большие возможности для интерпретации налоговым органам.

Подоходный налог с юридических лиц

Налогоплательщиками CIT являются юридические лица, а также капиталовые общества (общество с ограниченной ответственностью и акционерное общество) в организации, коммандитно-акционерные товарищества, а также любые другие организационные единицы, не имеющие статуса юридического лица (например, жилищные, избирательные комитеты, ассоциации), за исключением простого товарищества, товарищества с ограниченной ответственностью и товарищества на вере. В случае этих трех видов ведения хозяйственной деятельности (хотя с точки зрения гражданского права они не имеют статуса юридического лица), налогоплательщиками являются участники этих товариществ. В случае, если прибыль в Польше получает иностранное товарищество, которое в стране его регистрации рассматривается как юридическое лицо, то такое товарищество будет также налогоплательщиком CIT. Последней категорией налогоплательщиков CIT является, так называемая, налоговая группа компаний. С 2018 года упрощен процесс создания налоговых капиталовых групп путем уменьшения требований относительно среднего уставного капитала (в настоящее время средний уставный капитал общества должен составлять 500 тыс. злотых), а также смягчены требования по участию материнской компании в капитале дочерней компании (в настоящее время-75%). Кроме того, чтобы создать налоговую капиталовую группу, дочерние компании не могут владеть долей в уставном капитале других обществ, входящих в эту группу, общества, входящие в группу, не могут иметь задолженностей по налогам, договор на создание налоговой капиталовой группы должен быть заключен минимум на 3 года в форме нотариального акта, а прибыль, полученная группой ежегодно должен составлять не менее 2% от доходов (3% до 2018 года). Несмотря на смягчения условий создания налоговых капиталовых групп, они все еще являются жесткими, и эта форма непопулярна в Польше.

Последней категорией налогоплательщиков CIT является, так называемая, налоговая группа компаний. С 2018 года упрощен процесс создания налоговых капиталовых групп путем уменьшения требований относительно среднего уставного капитала (в настоящее время средний уставный капитал общества должен составлять 500 тыс. злотых), а также смягчены требования по участию материнской компании в капитале дочерней компании (в настоящее время-75%). Кроме того, чтобы создать налоговую капиталовую группу, дочерние компании не могут владеть долей в уставном капитале других обществ, входящих в эту группу, общества, входящие в группу, не могут иметь задолженностей по налогам, договор на создание налоговой капиталовой группы должен быть заключен минимум на 3 года в форме нотариального акта, а прибыль, полученная группой ежегодно должен составлять не менее 2% от доходов (3% до 2018 года). Несмотря на смягчения условий создания налоговых капиталовых групп, они все еще являются жесткими, и эта форма непопулярна в Польше.

В налоге CIT до конца 2017 года не было разделения доходов на источники, и прибыль, определялись всеми доходами и расходами на их получение. Начиная с 2018 г., классификацию приобрели источники доходов — доходы от прироста капитала, с которых прибыль определяется отдельно в отношении прибыли из других источников.

Конструкция CIT очень похожа на PIT в отношении несельскохозяйственной экономической деятельности. Некоторые различия касаются уже упомянутой конструкции налогового года, а также списка расходов, не признаваемых в качестве расходов на получения доходов и списка освобождении от налога, что в основном связано со спецификой юридических лиц. Правила, касающиеся определения размера прибыли, амортизации, способа расчета аванса по налогу остаются такими же, как и в случае первого из подоходных налогов.

Базовая ставка CIT составляет 19%, но в случае так называемых малых налогоплательщиков (налогоплательщик, у которого годовой доход не превышают 1,2 млн евро), или налогоплательщиков, начинающих ведение деятельности, она была снижена до 15%. Ставка налога на дивиденды также составляет 19%, однако объектом налогообложения является доход, а не прибыль. Закон о CIT содержит, однако, очень важное освобождение от налога на дивиденды, вытекающие из права ЕС. Польское общество, выплачивающее дивиденды, не обязано взимать налог у источника в размере 19% от суммы дивидендов, если компания получающая дивиденды — это компания, зарегистрированная в другом государстве ЕС или ЕЭЗ или в Швейцарии, которая не использует освобождение от налога на прибыль, которая владеет, по крайней мере, 10% долей в уставном капитале компании, выплачивающей дивиденды (25% в случае, когда дивиденды получает швейцарская компания) в течение 2 лет (которые могут пройти уже после выплаты дивидендов). Существует также зеркальное освобождение в случае, если польская компания получает дивиденды из другого государства-члена ЕС, ЕЭЗ или Швейцарии.

Ставка налога на дивиденды также составляет 19%, однако объектом налогообложения является доход, а не прибыль. Закон о CIT содержит, однако, очень важное освобождение от налога на дивиденды, вытекающие из права ЕС. Польское общество, выплачивающее дивиденды, не обязано взимать налог у источника в размере 19% от суммы дивидендов, если компания получающая дивиденды — это компания, зарегистрированная в другом государстве ЕС или ЕЭЗ или в Швейцарии, которая не использует освобождение от налога на прибыль, которая владеет, по крайней мере, 10% долей в уставном капитале компании, выплачивающей дивиденды (25% в случае, когда дивиденды получает швейцарская компания) в течение 2 лет (которые могут пройти уже после выплаты дивидендов). Существует также зеркальное освобождение в случае, если польская компания получает дивиденды из другого государства-члена ЕС, ЕЭЗ или Швейцарии.

Российско-польский договор об избежании двойного налогообложения

В сфере налогообложения прибыли и имущества с точки зрения российского инвестора чрезвычайно важными являются положения польско-российского договора об избежание двойного налогообложения от 22 мая 1992 г. Он составлен на основе модельной конвенций ОЭСР об избежание двойного налогообложения в отношении налогов на доходы и имущество и, таким образом, не отличается от стандартных договоров, заключенных обоими государствами, поэтому не требует подробного комментария. Следует, однако, подчеркнуть, что положения этого соглашения, имеют приоритет в применении перед национальным налоговым законодательством и налоговые резиденты обоих государств имеют право ссылаться на его содержание, которое может изменить правила налогообложения прибыли, вытекающие из национального законодательства.

Он составлен на основе модельной конвенций ОЭСР об избежание двойного налогообложения в отношении налогов на доходы и имущество и, таким образом, не отличается от стандартных договоров, заключенных обоими государствами, поэтому не требует подробного комментария. Следует, однако, подчеркнуть, что положения этого соглашения, имеют приоритет в применении перед национальным налоговым законодательством и налоговые резиденты обоих государств имеют право ссылаться на его содержание, которое может изменить правила налогообложения прибыли, вытекающие из национального законодательства.

С точки зрения инвесторов существенное значение может иметь ст. 5 упомянутого соглашения, которая назначает прибыли предприятий данного государства к государству резиденции, если не создано постоянного учреждения этого предприятия в другом государстве. В такой ситуации прибыль назначена учреждению этого предприятия подлежит налогообложению в государстве, где находится учреждение. Статья 7 соглашения ограничивает взимание налога у источника от дивидендов в размере 10% от суммы дивидендов брутто, за исключением случаев, когда выплата назначается постоянному учреждению, расположенному в государстве, в котором находится общество, выплачивающее дивиденды. В случае прибыли от процентов и роялти, а также от авторских прав, сумма налога у источника, ограничивается также размером в 10%. Гонорары директорам могут также облагаться налогом в государстве источника. В ситуации, когда право взимать налог с прибыли имеют оба государства, применяется метод налогового кредита, предусматривающий возможность вычета в государстве местонахождения налога, уплаченного в другом государстве, до суммы налога, которая подлежала бы уплате в государстве местонахождения от иностранной прибыли. Следует подчеркнуть, что даже если бы упомянутый договор не действовал, правила польского налогового права также предписывали бы применение метода налогового кредита.

В случае прибыли от процентов и роялти, а также от авторских прав, сумма налога у источника, ограничивается также размером в 10%. Гонорары директорам могут также облагаться налогом в государстве источника. В ситуации, когда право взимать налог с прибыли имеют оба государства, применяется метод налогового кредита, предусматривающий возможность вычета в государстве местонахождения налога, уплаченного в другом государстве, до суммы налога, которая подлежала бы уплате в государстве местонахождения от иностранной прибыли. Следует подчеркнуть, что даже если бы упомянутый договор не действовал, правила польского налогового права также предписывали бы применение метода налогового кредита.

Налог на товары и услуги (НДС)

В заключение стоит обратиться к регулированию налога на товары и услуги (НДС). Каждый предприниматель, который на территории Польши осуществляет возмездную поставку товаров или предоставляет услуги, или с территории Польши производит поставки товаров внутри ЕС или экспорт товаров, или на территорию Польши импортирует товары или распространяет их в рамках внутриобщественного приобретения товаров, независимо от налоговой резиденции по налогу на прибыль, подлежит обложению налогом на товары и услуги (НДС).

Польский НДС соответствует стандартам ЕС, а его содержание обусловлено требованиями Директив Е С. Учитывая это, он не будет предметом широкого анализа в настоящей работе. Но стоит отметить некоторые элементы НДС, характерные только для Польши.

Прежде всего, стоит обратить внимание на субъективную возможность освобождения от уплаты налога. Каждый налогоплательщик (субъект, ведущий предпринимательскую деятельность, если место осуществления деятельности — Польша) имеет право быть освобожденным от налога в случае, если сумма чистых продаж у данного налогоплательщика не превысила 200 тыс. злотых (в сумму не включаются поставки товаров за пределы Польши, но внутри ЕС или так называемые дистанционные продажи и оказание услуг или поставка товаров, освобожденных от НДС). Это освобождение не применяется, однако, к налогоплательщикам, предоставляющим консалтинговые, юридические и ювелирные услуги, а также осуществляющим поставки подакцизных товаров, товаров, указанных в приложении № 12 польского закона о НДС, зданий, сооружений, строительных площадок и новых транспортных средств.

Базовая ставка НДС в Польше составляет 23%, а с 2019 году она должна вернуться к размеру 22%. Действуют и две сниженные ставки — 8% и 5%, распространяющиеся на товары или услуги, которые подробно описаны и перечислены в приложениях к закону и подзаконных актах. Ставка 0% закреплена, главным образом, за экспортной деятельностью и поставками товаров за пределы Польши внутри ЕС, хотя в некоторых особых случаях применяется также и для некоторых поставок внутри страны. Налог рассчитывается ежемесячно (или ежеквартально в некоторых случаях) в срок до 25 числа месяца, следующего после месяца, в котором возникло налоговое обязательство. В тот же срок необходимо также подать налоговую декларацию. Начиная с 2018 г. все налогоплательщики, кроме самой налоговой декларации, должны еще ежемесячно передавать в электронном виде так называемый единый контрольный файл, содержащий подробный учет покупок и продаж по НДС.

Хотя правовой статус налогоплательщика связан с самим осуществлением предпринимательской деятельности, и имеет объективный характер, существует требование официальной регистрации налогоплательщиков, которая является довольно длительным процессом. Статус налогоплательщика разрешает так называемые вычеты начисленного налога и дает много других льгот, таким образом, ряд субъектов просто злоупотребляет статусом налогоплательщика, а налоговые органы проверяют правильность регистрации в качестве налогоплательщика НДС. Налогоплательщики осуществляющие продажи физическим лицам, являющимся потребителями, или фермерам, если оборот превысит 20 тысяч злотых, обязаны применять кассовые аппараты.

Статус налогоплательщика разрешает так называемые вычеты начисленного налога и дает много других льгот, таким образом, ряд субъектов просто злоупотребляет статусом налогоплательщика, а налоговые органы проверяют правильность регистрации в качестве налогоплательщика НДС. Налогоплательщики осуществляющие продажи физическим лицам, являющимся потребителями, или фермерам, если оборот превысит 20 тысяч злотых, обязаны применять кассовые аппараты.

Важное налоговое значение имеют (разрешенные в ЕС) ограничения в праве на вычет НДС, начисленного при приобретении легкового автомобиля. Если налогоплательщик фактически не использует автомобиль на 100% в своей хозяйственной деятельности (что обусловлено также целым рядом административных требований), тогда он имеет право на вычет только 50% суммы налога, начисленного в соответствии со счетом-фактурой, как и в отношении сервисных услуг, приобретения топлива и других расходов, связанных с личными автомобилями и их эксплуатацией.

Тенденцией последних лет является расширение использования механизма обратного обязательства по НДС, что переносит на покупателя обязательство расчета налога. Это было сделано для борьбы с налоговыми патологиями, хотя эффективность такого решения спорна. На данный момент механизм обратного обязательства при поставках по стране распространяется на следующие области экономики: металлургические изделия, лом, драгоценные металлы, алюминий, свинец, цинк, олово, медь, электронные изделия (микросхемы, компьютеры, телефоны, игровые приставки, ювелирные изделия, отходы, вторичное сырье, а также строительные работы, оказанные субподрядчиком.

Это было сделано для борьбы с налоговыми патологиями, хотя эффективность такого решения спорна. На данный момент механизм обратного обязательства при поставках по стране распространяется на следующие области экономики: металлургические изделия, лом, драгоценные металлы, алюминий, свинец, цинк, олово, медь, электронные изделия (микросхемы, компьютеры, телефоны, игровые приставки, ювелирные изделия, отходы, вторичное сырье, а также строительные работы, оказанные субподрядчиком.

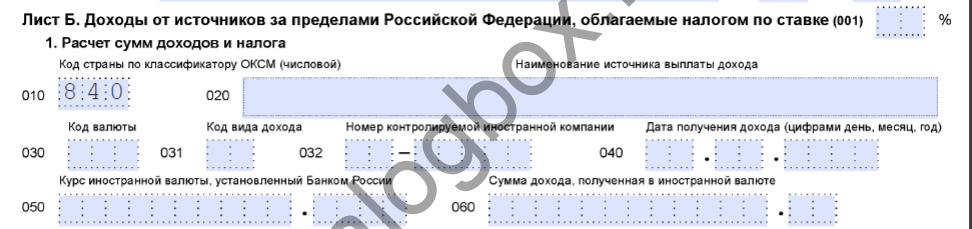

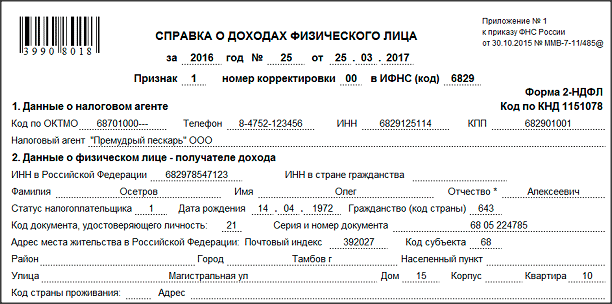

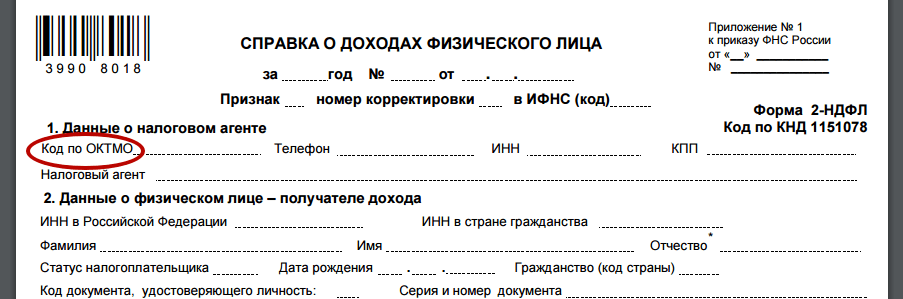

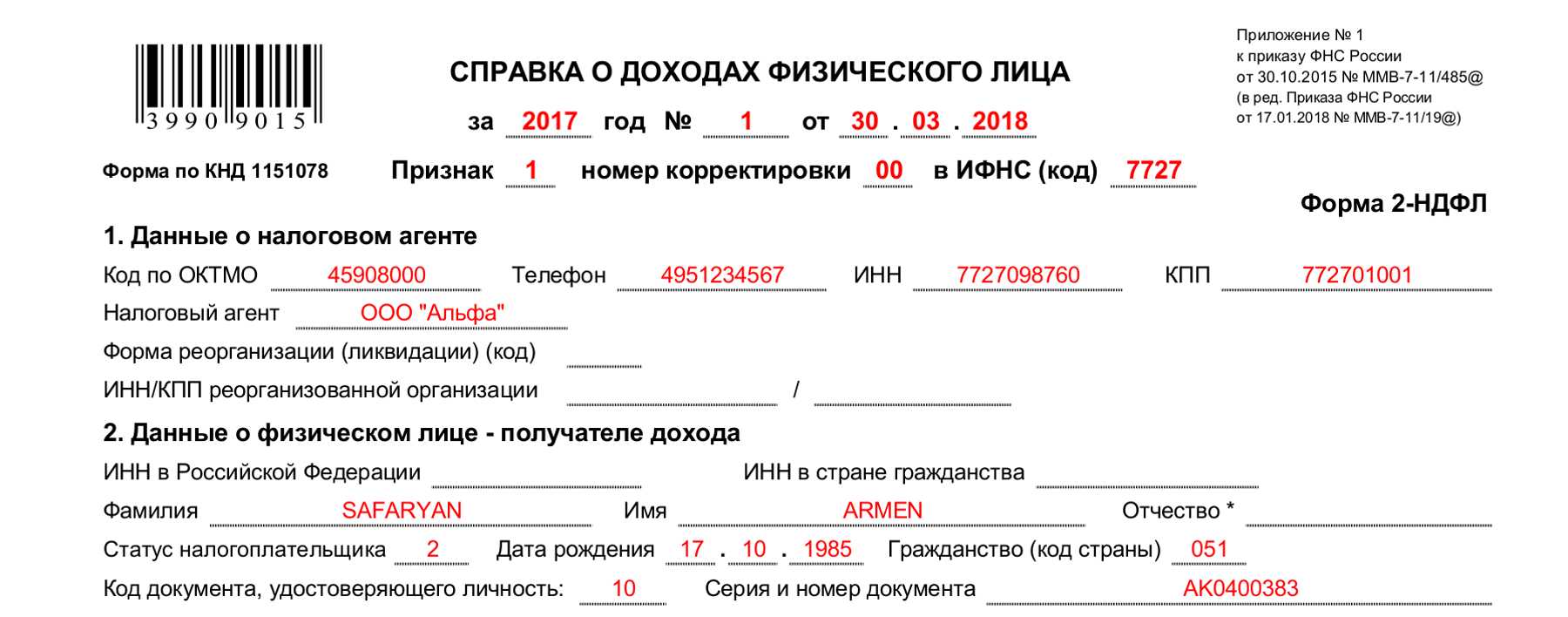

Коды стран

1099 Программное обеспечение >

Поддержка >

Импорт >

Коды

Двухбуквенный код страны вместе с соответствующим названием зарубежной страны.

Коды зарубежных стран | |||||

|---|---|---|---|---|---|

Код | Страна | Код | Страна | Код | Страна |

АФ | Афганистан | ГЗ | Сектор Газа | СВ | Ниуэ |

АЛ | Албания | ГГ | Грузия | НФ | Остров Норфолк |

АГ | Алжир | ГМ | Германия | Общий номер | Северные Марианские острова |

АК | Американское Самоа | ГХ | Гана | НЕТ | Норвегия |

АН | Андорра | ГИ | Гибралтар | МУ | Оман |

АО | Ангола | ГО | Острова Глориозо | ОС | Другие страны |

АВ | Ангилья | ГР | Греция | ПК | Пакистан |

АУ | Антарктида | ГЛ | Гренландия | LQ | Атолл Пальмира |

АС | Антигуа и | ГДж | Гренада | PS | Палау |

АР | Аргентина | ГП | Гваделупа | ПМ | Панама |

Армения | GQ | Гуам | ПП | Папуа-Новая Гвинея | |

АА | Аруба | ГТ | Гватемала | ПФ | Парасельские острова |

В | Эшмор и | ГК | Гернси | ПА | Парагвай |

КАК | Австралия | ГВ | Гвинея | ПЭ | Перу |

АС | Австрия | УЕ | Гвинея-Бисау | РП | Филиппины |

АЖ | Азербайджан | ГГ | Гайана | ПК | Острова Питкэрн |

БФ | Багамы | ГА | Гаити | PL | Польша |

БА | Бахрейн | ХМ | Остров Херд и | Заказ на поставку | Португалия |

FQ | Бейкер-Айлендс | ХО | Гондурас | RQ | Пуэрто-Рико |

БГ | Бангладеш | Гонконг | Гонконг | Контроль качества | Катар |

ББ | Барбадос | Главный офис | Остров Хауленд | RD | Воссоединение |

БС | Бассас-да-Индия | HU | Венгрия | Только чтение | Румыния |

БО | Беларусь | ИЦ | Исландия | RS | Россия |

БЭ | Бельгия | В | Индия | РВ | Руанда |

БХ | Белиз | ID | Индонезия | ВС | Самоа и Западная часть |

БН | Бенин | ИК | Иран | СМ | Сан-Марино |

БД | Бермуды | ИЖ | Ирак | ТП | Сан-Томе и |

БТ | Бутан | EI | Ирландия | СА | Саудовская Аравия |

БЛ | Боливия | ИС | Израиль | СГ | Сенегал |

БК | Босния и Герцеговина | ИТ | Италия | СЭ | Сейшелы |

БК | Ботсвана | ДжМ | Ямайка | СЛ | Сьерра-Леоне |

БВ | Остров Буве | JN | Ян-Майен | Серийный номер | Сингапур |

БР | Бразилия | JA | Япония | LO | Словакия |

ИО | Британская территория в Индийском океане | ДК | Остров Джарвис | СИ | Словения |

ВИ | Британские Виргинские острова | JE | Джерси | БП | Соломоновы Острова |

БХ | Бруней | ДЖК | Атолл Джонстон | СО | Сомали |

БУ | Болгария | Джо | Иордания | СФ | Южная Африка |

УФ | Буркина-Фасо | Ю | Остров Хуан де Нова | СХ | Южная Георгия и |

БМ | Бирма | КЗ | Казахстан | СП | Испания |

ПО | Бурунди | КЭ | Кения | ПГ | Острова Спратли |

ЦБ | Камбоджа | КК | Риф Кингман | СЕ | Шри-Ланка |

СМ | Камерун | КР | Кирибати | Ш | Остров Св. |

СА | Канада | КН | Корея, демократическая | СК | Сент-Китс и |

Резюме | Кабо-Верде | КС | Южная Корея | СТ | Остров Сент-Люсия |

ЧЖ | Каймановы острова | КУ | Кувейт | СБ | Сен-Пьер и Микелон |

КТ | Центральноафриканский | кг | Кыргызстан | ВК | Сент-Винсент и |

CD | Чад | ЛА | Лаос | Номер для заказа | Судан |

КИ | Чили | ЛГ | Латвия | НР | Суринам |

Ч | Китай | ЛЭ | Ливан | СВ | Шпицберген |

КТ | Остров Рождества | LT | Лесото | ВЗ | Свазиленд |

ИП | Остров Клиппертон | ЛИ | Либерия | SW | Швеция |

ЧК | Кокос (Килинг) | LY | Ливия | СЗ | Швейцария |

СО | Колумбия | ЛС | Лихтенштейн | СИ | Сирия |

Китайская | Коморские острова | левый | Литва | ТВ | Тайвань |

ЦФ | Конго (Демократическая | ЛУ | Люксембург | ТИ | Таджикистан |

CW | Острова Кука | МС | Макао | ТЗ | Танзания |

ЧР | Острова Кораллового моря | МК | Македония | ТХ | Таиланд |

ВП | Корсика | МА | Мадагаскар | К | Того |

КС | Коста-Рика | МИ | Малави | турецких лир | Токелау |

IV | Кот-д’Ивуар | г. | Малайзия | ТН | Тонга |

ЧАС | Хорватия | МВ | Мальдивы | ТД | Тринидад и |

ТС | Куба | МЛ | Мали | ТЭ | Остров Тромлен |

Кипр | МТ | Мальта | ТС | Тунис | |

ЭЗ | Чехия | ИМ | Мэн, Остров | ТУ | Турция |

ДА | Дания | ринггитов | Маршалловы Острова | ТХ | Туркменистан |

ДЖ | Джибути | МБ | Мартиника | ТК | Теркс и Кайкос |

ДО | Доминика | МР | Мавритания | ТВ | Тувалу |

ДР | Доминиканская Республика | МП | Маврикий | УГ | Уганда |

ТТ | Восточный Тимор | МФ | Майотта | УП | Украина |

ЕС | Эквадор | МХ | Мексика | ТК | Объединенные Арабские Эмираты |

ЭГ | Египет | MQ | Острова Мидуэй | Великобритания | Соединенное Королевство |

ЕС | Сальвадор | МД | Молдова | УК | Неизвестная страна |

ЭК | Экваториальная Гвинея | МН | Монако | УЙ | Уругвай |

ЭР | Эритрея | мг | Монголия | УЗ | Узбекистан |

ЕН | Эстония | МЗ | Монтсеррат | НХ | Вануату |

ЭТ | Эфиопия | МО | Марокко | ВТ | Ватикан |

ЕС | Остров Европа | МЗ | Мозамбик | ВЭ | Венесуэла |

ФК | Фолклендские острова (острова | Вашингтон | Намибия | ВМ | Вьетнам |

ФО | Фарерские острова | NR | Науру | ВК | Виргинские острова |

ФМ | Федеративные Штаты | БК | Остров Навасса | WQ | Остров Уэйк |

ФДЖ | Фиджи | НП | Непал | ВФ | Уоллис и Футуна |

ФИ | Финляндия | Нидерланды | Нидерланды | СРЕ | Западный берег |

Франция | Франция | НТ | Нидерланды | Висконсин | Западная Сахара |

ФГ | Французская Гвинея | НЗ | Новая Каледония | Год | Йемен (Аден) |

ФП | Французская Полинезия | Новая Зеландия | Новая Зеландия | лет | Югославия |

ФС | Французский Южный | НУ | Никарагуа | ЗА | Замбия |

ГБ | Габон | НГ | Нигер | ЗИ | Зимбабве |

Г. | Гамбия | NI | Нигерия | ||

Елены

Елены в.

в. А.

А.Коды стран

Верх

Коды стран для подачи документов

| АББРЕВИАТУРА | НАЗВАНИЕ СТРАНЫ |

| АФГ | АФГАНИСТАН |

| АЛА | АЛАНДСКИЕ ОСТРОВА |

| АЛБ | АЛБАНИЯ |

| АЛГ | АЛЖИР |

| АМЕ | АМЕРИКАНСКОЕ САМОА |

| АНА | АНГИЛЬЯ |

| АНБ | АНТИГУА-БАРБУДА |

| И | АНДОРРА |

| АНГЛИЙСКИЙ | АНГОЛА |

| Муравей | АНТАРКТИКА |

| АРГ | АРГЕНТИНА |

| АРМ | АРМЕНИЯ |

| АРУ | АРУБА |

| АУА | АВСТРИЯ |

| Австралия | АВСТРАЛИЯ |

| АЗЕ | АЗЕРБАЙДЖАН |

| СУМКА | БАНГЛАДЕШ |

| бат | БАГАМСКИЕ ОСТРОВА |

| БАН | БАХРЕЙН |

| БАР | БАРБАДОС |

| Бел | БЕЛЬГИЯ |

| БЕН | БЕНИН |

| BER | БЕРМУДСКИЕ ОСТРОВА |

| БЭС | БЕЛАРУСЬ |

| БЭЗ | БЕЛИЗ |

| БХУ | БУТАН |

| БЛМ | СТ. БАРТЕЛЕМИ БАРТЕЛЕМИ |

| БОЛ | БОЛИВИЯ |

| ЛС | БОСНИЯ И ГЕРЦЕГОВИНА |

| БОТ | БОТСВАНА |

| БУ | ОСТРОВ БУВЕ |

| БКС | БОНАЭР, СЕНТ-ЭСТАТИЙ И САБА |

| БЮСТГАЛЬТЕР | БРАЗИЛИЯ |

| БРИ | БРИТАНСКАЯ ТЕРРИТОРИЯ В ИНДИЙСКОМ ОКЕАНЕ |

| БРУ | БРУНЕЙ-ДАРУССАЛАМ |

| БУЛ | БОЛГАРИЯ |

| БУП | БУРКИНА-ФАСО |

| БУР | БУРУНДИ |

| САА | КАМБОДЖА |

| CAI | КАЙМАНОВЫ ОСТРОВА |

| САМ | КАМЕРУН |

| КАН | КАНАДА |

| АВТОМОБИЛЬ | ЦЕНТРАЛЬНО-АФРИКАНСКАЯ РЕСПУБЛИКА |

| КАВ | КАБО-ВЕРДЕ |

| CDR | КОНГО, ДЕМОКРАТИЧЕСКАЯ РЕСПУБЛИКА |

| ЧА | ЧАД |

| ЧЭ | ЧИЛИ |

| Чи | КИТАЙ |

| ЧР | ОСТРОВ РОЖДЕСТВА |

| CIV | КОТ-Д’ИВУАР |

| КОП | КОКОСОВЫЕ ОСТРОВА (КИЛИНГ) |

| ЦЕНТР | КОНГО |

| ЦВЕТ | КОЛУМБИЯ |

| СОМ | КОМОРСКИЕ ОСТРОВА |

| Главный операционный директор | ОСТРОВА КУКА |

| CRA | КОСТА-РИКА |

| ХРО | ХОРВАТИЯ |

| Куб | КУБА |

| КУВ | КЮРАСАО |

| КИО | КИПР |

| Чешский | ЧЕХИЯ |

| ДЕН | ДАНИЯ |

| DJI | ДЖИБУТИ |

| ДОМ | ДОМИНИКА |

| ДОН | ДОМИНИКАНСКАЯ РЕСПУБЛИКА |

| ЭБУ | ЭКВАДОР |

| Египет | ЕГИПЕТ |

| АНГЛИЙСКИЙ | АНГЛИЯ |

| ЭКВ | ЭКВАТОРИАЛЬНАЯ ГВИНЕЯ |

| ЭРИ | ЭРИТРЕЯ |

| СОЭ | САЛЬВАДОР |

| ЭСТ | ЭСТОНИЯ |

| ЭТН | ЭФИОПИЯ |

| ФАЛ | ФОЛКЛЕНДСКИЕ ОСТРОВА (МАЛЬВИНСКИЕ) |

| ДАЛЬНЯЯ | ФАРЕРСКИЕ ОСТРОВА |

| FIJ | ФИДЖИ |

| ФИН | ФИНЛЯНДИЯ |

| ФРА | ФРАНЦИЯ |

| ФРГ | ФРАНЦУЗСКАЯ ГВИАНА |

| Стеклопластик | ФРАНЦУЗСКАЯ ПОЛИНЕЗИЯ |

| ФСТ | ЮЖНЫЕ ТЕРРИТОРИИ ФРАНЦИИ |

| ГАБ | ГАБОН |

| ГАМ | ГАМБИЯ |

| ГЕО | ГРУЗИЯ |

| НЕМЕЦКИЙ | ГЕРМАНИЯ |

| ГСГ | ГАНА |

| ГБ | ГИБРАЛТАР |

| ГРА | ГРЕНАДА |

| ГРД | ГРЕНЛАНДИЯ |

| ГРЭ | ГРЕЦИЯ |

| Гуа | ГВАТЕМАЛА |

| ГУБ | ГВИНЕЯ-БИСАУ |

| ГЭ | ГВАДЕЛУПА |

| Графический интерфейс пользователя | ГВИНЕЯ |

| ГУМ | ГУАМ |

| ГУС | ГЕРНСИ |

| ПАРЕНЬ | ГАЙАНА |

| ХА | ГАИТИ |

| ЧМИ | ОСТРОВ ХЕРД – ОСТРОВА МАКДОНАЛД |

| HOK | ГОНКОНГ |

| HON | ГОНДУРАС |

| ОП | СВЯТОЙ ПРЕСТОЛ (ВАТИКАН ГОСУДАРСТВЕННЫЙ) |

| Венгрия | ВЕНГРИЯ |

| ДВС | ИСЛАНДИЯ |

| ИНА | ИНДОНЕЗИЯ |

| ИНД | ИНДИЯ |

| ИРА | ИРАН |

| ИРЭ | ИРЛАНДИЯ |

| IRQ | ИРАК |

| МСМ | ОСТРОВ МЭН |

| ИСР | ИЗРАИЛЬ |

| ИТА | ИТАЛИЯ |

| ДЖЕМ | ЯМАЙКА |

| Япония | ЯПОНИЯ |

| JER | ДЖЕРСИ |

| JOR | ИОРДАНИЯ |

| КАЗ | КАЗАХСТАН |

| КЕН | КЕНИЯ |

| КИР | КИРИБАТИ |

| КОР | СЕВЕРНАЯ КОРЕЯ |

| КОС | РЕСПУБЛИКА КОСОВО |

| КУВ | КУВЕЙТ |

| Кыргызский | КЫРГЫЗСТАН |

| ЛАО | ЛАОС |

| LAT | ЛАТВИЯ |

| ЛЕБ | ЛИВАН |

| ЛЕС | ЛЕСОТО |

| ЛИА | ЛИБЕРИЯ |

| ЛиБ | ЛИВИЯ |

| ЛОЖЬ | ЛИХТЕНШТЕЙН |

| ЛИТ | ЛИТВА |

| ЛЮКС | ЛЮКСЕМБУРГ |

| МАК | МАКАО |

| МАДАГАСКАР | |

| МАЕ | МАКЕДОНИЯ |

| МАч | МАРШАЛЛОВЫ ОСТРОВА |

| МАИ | МАЛИ |

| ТАЛ | МАЛАЙЗИЯ |

| МАРТИНИК | |

| МАС | МАЛЬДИВЫ |

| МАУ | МАВРТАНИЯ |

| МДР | МАЛАВИ |

| МАЙ | ОСТРОВ МАЙОТТА |

| МЕХ | МЕКСИКА |

| МИК | ФЕДЕРАТИВНЫЕ ШТАТЫ МИКРОНЕЗИИ |

| МОА | МОНГОЛИЯ |

| Код заказа | МОНАКО |

| МОЛ | РЕСПУБЛИКА МОЛДОВА |

| ПН | МОНТСЕРРАТ |

| МОО | ЧЕРНОГОРИЯ |

| МОР | МАРОККО |

| МОЗ | МОЗАМБИК |

| МРС | МАВРИКИЙ |

| МТА | МАЛЬТА |

| млн лет назад | МЬЯНМА |

| ДН | НАМИБИЯ |

| НАУ | НАУРУ |

| НЭК | НОВАЯ КАЛЕДОНИЯ |

| НЭП | НЕПАЛ |

| НЕТТО | НИДЕРЛАНДЫ |

| НЭЗ | НОВАЯ ЗЕЛАНДИЯ |

| Сетевая карта | НИКАРАГУА |

| НИГ | НИГЕРИЯ |

| НОЛЬ | СЕВЕРНАЯ ИРЛАНДИЯ |

| НИР | НИГЕР |

| НИУ | НИУЭ |

| НМИ | СЕВЕРНЫЕ МАРИАНСКИЕ ОСТРОВА |

| НОИ | ОСТРОВ НОРФОЛК |

| НИ | НОРВЕГИЯ |

| ОМА | ОМАН |

| ПАК | ПАКИСТАН |

| ПАЛ | ПАЛАУ |

| ПАН | ПАНАМА |

| ПАР | ПАРАГВАЙ |

| ПАТ | ОККУПИРОВАННАЯ ПАЛЕСТИНСКАЯ ТЕРРИТОРИЯ |

| ПО | ПЕРУ |

| PHI | ФИЛИППИНЫ |

| НДФЛ | ПИТКЕРН |

| PNG | ПАПУА-НОВАЯ ГВИНЕЯ |

| ПОЛ | ПОЛЬША |

| ПОР | ПОРТУГАЛИЯ |

| КАТ | КАТАР |

| РЭУ | ОСТРОВ РЕЮНЬОН |

| ПЗУ | РУМЫНИЯ |

| РУС | РОССИЯ |

| RWA | РУАНДА |

| САА | САУДОВСКАЯ АРАВИЯ |

| САФ | ЮЖНАЯ АФРИКА |

| СЭМ | САМОА |

| САО | САН-МАРИНО |

| СКТ | ШОТЛАНДИЯ |

| СЕН | СЕНЕГАЛ |

| СЕР | СЕРБИЯ |

| СЕЙ | СЕЙШЕЛЬСКИЕ ОСТРОВА |

| СГС | ЮЖНАЯ ГРУЗИЯ — СЭНДВИЧОВЫЕ ОСТРОВА |

| Уровень безопасности | СЬЕРРА-ЛЕОНЕ |

| СИН | СИНГАПУР |

| СЖМ | СПАЛЬБАРД И ДЖЕЙ МАЙЕН |

| СКН | СТ. КИТТС НЕВИС КИТТС НЕВИС |

| ЮКО | ЮЖНАЯ КОРЕЯ |

| Соглашение об уровне обслуживания | ШРИ-ЛАНКА |

| СЛО | СЛОВАКИЯ |

| СЛВ | СЛОВЕНИЯ |

| СОИ | СОЛОМОНОВЫ ОСТРОВА |

| сом | СОМАЛИ |

| СПА | ИСПАНИЯ |

| СПМ | СТ. ПЬЕР И МИКЕЛЬОН |

| Твердотельный накопитель | ЮЖНЫЙ СУДАН |

| СТАНЦИОНАЛЬНЫЙ | СТ. ЛЮСИЯ |

| СТХ | СТ. Елена |

| СТП | САН-ТОМЕ И ПРИНСИПИ |

| Южный | СУДАН |

| СЮР | СУРИНАМ |

| СВГ | СТ. |

Leave a Reply