Письмо ФНС России от 25.01.2022 № БС-4-11/745@ «О направлении разъяснений»

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ФЕДЕРАЛЬНАЯ НАЛОГОВАЯ СЛУЖБА

ПИСЬМО

от 25 января 2022 г. N БС-4-11/745@

О НАПРАВЛЕНИИ РАЗЪЯСНЕНИЙ

Федеральная налоговая служба направляет для сведения и использования в работе разъяснения по вопросам банков в части взаимодействия банков и налоговых органов в рамках исполнения обязанности, предусмотренной статьей 214.2 Налогового кодекса Российской Федерации.

Доведите указанное письмо до нижестоящих налоговых органов.

Действительный

государственный советник

Российской Федерации

2 класса

С.Л.БОНДАРЧУК

Приложение

Вопрос N 1: Как банк должен уведомить физическое лицо о представлении в налоговый орган информации о доходах в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации?

Ответ: В соответствии с пунктом 3 статьи 214.2 Налогового кодекса Российской Федерации (далее — Кодекс) расчет суммы налога с доходов в виде процентов, полученных по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации, осуществляется налоговым органом по итогам налогового периода на основании информации, представленной банками в соответствии с пунктом 4 статьи 214. 2 Кодекса в отношении каждого физического лица, которому производились такие выплаты в течение налогового периода (далее — Информация банка).

2 Кодекса в отношении каждого физического лица, которому производились такие выплаты в течение налогового периода (далее — Информация банка).

В настоящее время в Кодексе законодательно не закреплено какой-либо формы отчетности, подтверждающей получение физическим лицом доходов в виде процентов по вкладам в банках, а также обязанности банков или налоговых органов по уведомлению физических лиц о получении ими таких доходов.

При этом, ФНС России разрабатывается клиентский путь, в соответствии с которым, при поступлении от банка сведений о процентном доходе физического лица соответствующая информация будет отображена у пользователя сервиса Личный кабинет налогоплательщика для физических лиц. Впоследствии налогоплательщику налоговым органом будут рассчитаны соответствующие налоговые обязательства и направлено налоговое уведомление.

Вопрос N 2: Корректное указание кода гражданства физического лица в форме представления банками информации о суммах выплаченных процентов в случае смены таким лицом гражданства

Ответ: Приказом ФНС России от 10. 12.2021 N ЕД-7-11/1067@ «Об утверждении формы и формата представления банками информации о суммах выплаченных физическому лицу процентов по вкладам (остаткам на счетах) в электронной форме, порядка заполнения формы и порядка представления информации в электронной форме, а также формата представления запроса об уточнении представленной банком информации в электронной форме» (далее — Приказ) утвержден порядок заполнения формы представления банками информации о суммах выплаченных физическому лицу процентов по вкладам (остаткам на счетах) (далее — Порядок).

12.2021 N ЕД-7-11/1067@ «Об утверждении формы и формата представления банками информации о суммах выплаченных физическому лицу процентов по вкладам (остаткам на счетах) в электронной форме, порядка заполнения формы и порядка представления информации в электронной форме, а также формата представления запроса об уточнении представленной банком информации в электронной форме» (далее — Приказ) утвержден порядок заполнения формы представления банками информации о суммах выплаченных физическому лицу процентов по вкладам (остаткам на счетах) (далее — Порядок).

Согласно указанному Порядку, банки при представлении Информации банка указывают код страны, гражданином которой является получатель дохода.

Вместе с тем, в случае изменения данным лицом страны гражданства, банк направляет сведения с кодом страны актуальным на момент подачи указанной Информации банка в налоговые органы.

Вопрос N 3: Корректное заполнение формы представления банками информации о суммах выплаченных процентов в случае наличия специальных символов в документах, удостоверяющих личность

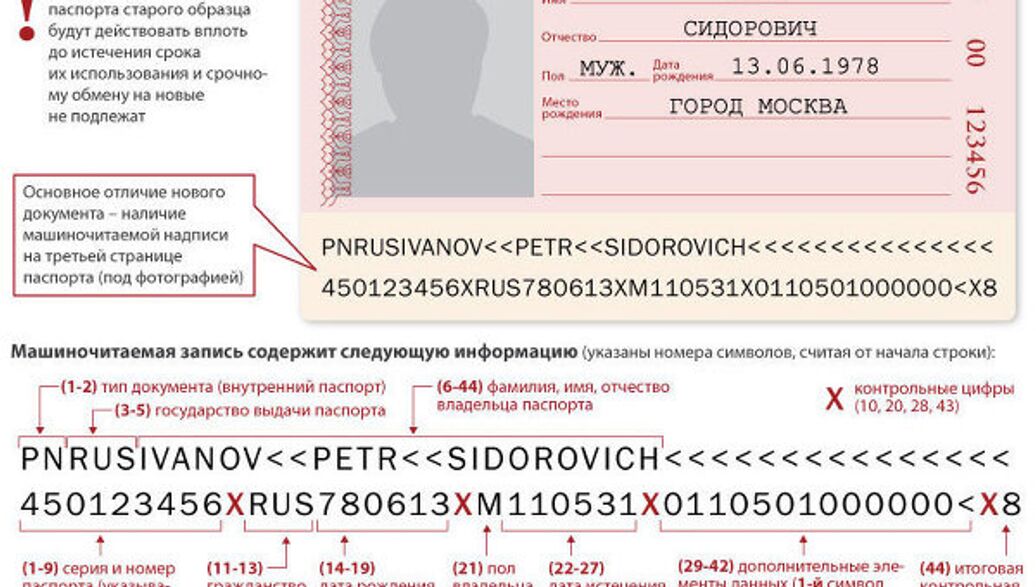

Ответ: В соответствии с пунктом 14 Порядка поля «Фамилия» и «Имя» заполняются в строгом соответствии с документом, удостоверяющим личность, физического лица.

Реквизиты указываются полностью, без сокращений. Для иностранных физических лиц допускается при написании использование букв латинского алфавита.

Таким образом, при наличии в документе, удостоверяющем личность, символов «.» и «,», их использование в представленной Информации банка в полях «Фамилия» и «Имя» допустимо.

Дополнительно сообщается, что в случае отсутствия в документе, удостоверяющем личность, фамилии или имени в соответствующем поле допускается указание слова «отсутствует».

Вопрос N 4: Изменение персональных данных физического лица, получившего доход в виде процентов по вкладам (остаткам на счетах) в банке

Ответ: В случае изменения в течение налогового периода персональных данных физического лица, получившего доход в виде процентов по вкладам (остаткам на счетах), банк направляет сведения в налоговые органы с теми данными лица, которые являлись актуальными на момент направления указанной информации.

Следует отметить, что законодательством не регламентированы сроки представления корректирующей Информации банка. Однако, во избежание роста количества запросов (жалоб) физических лиц, рекомендуется представлять корректирующую Информацию банка в возможно короткий срок.

Однако, во избежание роста количества запросов (жалоб) физических лиц, рекомендуется представлять корректирующую Информацию банка в возможно короткий срок.

Вопрос N 5. Правила формирования поля «Порядковый номер»

Ответ: В поле «Порядковый номер» указывается порядковый номер Информации банка, присваиваемый банком в системе внутреннего учета по каждому физическому лицу, в отношении которого представляется Информация банка.

Таким образом, одно и то же физическое лицо в разных банках имеет разный порядковый номер. Сохранение порядкового номера в последующие налоговые периоды не обязательно, поскольку не предусмотрено Порядком.

Вопрос N 6. Каким образом направляется Информация банка по индивидуальным предпринимателям?

Ответ: Порядком не предусмотрено направление Информации банка отдельными сообщениями в зависимости от статуса налогоплательщиков — получателей дохода.

Таким образом, Информация банка представляется банком в налоговые органы единым электронным документом с включением в него данных о доходах физического лица, полученных им как физическим лицом, так и в качестве индивидуального предпринимателя, в соответствии с пунктами 21 — 22 Порядка.

Вопрос N 7. В каком порядке направлять Информацию банка в отношении индивидуального предпринимателя в случае отсутствия у него доходов в виде процентов по вкладам (счетам) по договорам, открытым в качестве физического лица?

Ответ: При отсутствии у клиента дохода в виде процентов по вкладам (счетам) физического лица, и наличии дохода по счетам (депозитам) индивидуального предпринимателя, должны быть заполнены поля формы Информации банка: «Получил за налоговый период проценты в сумме» и «В том числе по счетам, открытым в качестве индивидуального предпринимателя».

В этом случае, в реквизитах «Получил за налоговый период проценты в сумме» (СумПроц) и «В том числе по счетам, открытым в качестве индивидуального предпринимателя» (СумПроцИнд) указывается одна и та же сумма.

Вопрос N 8. Каким образом и с какой периодичностью в банк направляются запросы ФНС России об уточнении Информации банка? По какому каналу и в каком формате? Особенности их исполнения

Ответ: Приказ регламентирует, в том числе, правила информационного взаимодействия между банками и налоговыми органами в электронной форме.

Приказ также содержит актуализированный формат представления банками Информации банка и формат запроса Федеральной налоговой службой банка об уточнении представленных сведений.

Формат запроса Федеральной налоговой службой Информации банка об уточнении представленных сведений (далее — Запрос) предполагает взаимодействие банков и налоговых органов посредством Системы межведомственного электронного взаимодействия (СМЭВ 3.0) аналогично формату представления банками Информации банка.

Соответствующий сервис СМЭВ 3.0 для уточнения Информации банка — «Запрос на уточнение информации о суммах выплаченных физическому лицу процентов по вкладам (остаткам на счетах)» зарегистрирован (https://smev3.gosuslugi.ru/portal/inquirytype_one.jsp?id=332382&zone=fed&page=1&dTest=false).

При этом, в случае направления Информации банка по запросу налогового органа (независимо от произведенных изменений в сведениях), банку необходимо указать соответствующий номер корректировки в поле «Номер корректировки», в поле «Признак корректировки» указать «2» — в связи с запросом налогового органа (в соответствии с пунктами 12 — 13 порядка заполнения формы представления банками информации).

Запросы планируется направлять точечно, по мере необходимости (например, в случае неидентификации налоговыми органами физического лица — получателя дохода, или в связи с несогласием физического лица с фактом получения дохода).

Вместе с тем, направление налоговыми органами уточняющих запросов в банки связано с обращениями физических лиц, несогласных с данными о суммах полученного дохода и исчисленного налога на доходы физических лиц.

При этом, срок представления уточненных/корректирующих сведений (по инициативе банка или налоговых органов) не ограничен положениями статьи 214.2 Кодекса. Длительный срок ответа банками может повлечь за собой значительное увеличение жалоб налогоплательщиков по данному вопросу.

Вопрос N 9. Форматно-логистический контроль. Соответствие подписанта УКЭП полю «Представитель банка»

Ответ: При представлении Информации банка посредством сервиса СМЭВ «Предоставление банками информации о суммах, выплаченных физическому лицу процентов по вкладам (остаткам на счетах)» (версия 4. 0.2), проводится ряд проверок, в том числе на наличие УКЭП (руководителя или иного представителя банка), а также ее соответствие УКЭП, зарегистрированной при подключении информационной системы (далее — ИС) к СМЭВ-3.

0.2), проводится ряд проверок, в том числе на наличие УКЭП (руководителя или иного представителя банка), а также ее соответствие УКЭП, зарегистрированной при подключении информационной системы (далее — ИС) к СМЭВ-3.

В частности, при представлении Информации банка, не подписанной УКЭП, или подписанной УКЭП, отличной от УКЭП, заявленной при регистрации ИС банка, будет сформирован отказ.

Контроля на обязательное соответствие владельца УКЭП лицу, указанному в поле «Представитель банка» нет.

Также форматно-логистический контроль xml-файла предусматривает, в том числе, проверку соответствия элементов наименования файла формату, наличия обязательных к заполнению реквизитов, разрядность элементов, проверку соблюдения условий, предъявляемых к элементу.

Вопрос N 10. Каким образом банк будет уведомлен об отказе в приеме Информации банка?

Ответ: Приказ содержит формат представления банками Информации банка, содержащий, в том числе раздел «Ответ на информацию банка о суммах выплаченных физическому лицу процентов по вкладам (остаткам на счетах) (FLPROCResponse)» с полем «Описание ошибок», посредством которого в банк будут направлены результаты приема сведений с кодами «10» — запрос принят в обработку или «82» — ошибка форматно-логического контроля. В случае ошибки ФЛК также направляется описание ошибок.

В случае ошибки ФЛК также направляется описание ошибок.

Вопрос N 11. Направление Информации банка банком-правопреемником

Ответ: В случае представления Информации банка правопреемником реорганизованного банка в соответствии с пунктом 7 Порядка в поле «Банк» указывается наименование реорганизованного банка.

На основании пунктов 5, 8 Порядка в полях «Код налогового органа» «ИНН» и «КПП» указывается данные банка-правопреемника с последующим указанием кода реорганизации и «ИНН»/»КПП» реорганизованного банка (пункты 9 — 10 Порядка).

В случае представления банком-правопреемником корректирующей Информации банка в отношении одного и того же физического лица в соответствии с пунктом 11 Порядка в поле «Порядковый номер» указывается такое же значение, что и в первичной Информации банка.

В поле «Номер корректировки» указывается номер корректирующей Информации банка в отношении конкретного физического лица (пункт 12 Порядка).

Соответственно, при направлении правопреемником уточняющей Информации банка по тому же лицу, по которому ранее реорганизованным банком представлялись первичные сведения, необходимо указать следующий номер корректировки с указанием признака «1» (по инициативе банка).

Вопрос N 12. Каким образом направляется корректирующая Информация банка в отношении вкладов, оформленных в разных филиалах банка?

Ответ: Все сведения направляются централизованно только через головную организацию, в том числе и корректирующие.

Вопрос N 13. Представление корректирующей Информации банка банком-правопреемником в случае необходимости уточнения сумм процентных доходов физического лица, полученных как до реорганизации, так и после реорганизации

Ответ: В случае необходимости направления корректирующей Информации банка по процентным доходам физического лица как до реорганизации, так и после реорганизации, банку-правопреемнику необходимо представить отдельно корректирующую Информацию банка по процентным доходам, полученным до реорганизации банка, и корректирующую Информацию банка по процентным доходам, полученным у банка-правопреемника после реорганизации, с указанием соответствующего номера корректировки и с соблюдением условий заполнения формы в соответствии с пунктами 5, 8 Порядка.

Вопрос N 14. Досрочное расторжение договора вклада

Ответ: В соответствии с пунктом 2 статьи 837 Гражданского кодекса Российской Федерации по договору вклада любого вида, заключенному с гражданином, банк в любом случае обязан выдать по первому требованию вкладчика сумму вклада или ее часть и соответствующие проценты (за исключением вкладов, внесение которых удостоверено сберегательным сертификатом, условия которого не предусматривают право вкладчика на получение вклада по требованию).

При этом пунктом 5 статьи 837 Гражданского кодекса Российской Федерации установлено, что в случаях, когда срочный вклад возвращается вкладчику по его требованию до истечения срока либо до наступления иных обстоятельств, указанных в договоре банковского вклада, проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором банковского вклада не предусмотрен иной размер процентов.

Таким образом, если часть фактически выплаченных в отчетном периоде банком налогоплательщику процентов была возвращена по условиям договора налогоплательщиком банку, то в указанной части информация не передается в налоговой орган, так как фактически налогоплательщик не получил в отчетном периоде указанную часть процентов.

Если часть фактически выплаченных в одном из предыдущих отчетных периодов банком налогоплательщику процентов была возвращена по условиям договора налогоплательщиком банку в последующих периодах, то банком представляется в налоговый орган уточненная Информация банка, так как фактически налогоплательщик не получил указанную часть процентов.

Вместе с тем, в случае понижения банком процентной ставки по вкладу (остатку по счету) до размера равно или ниже 1 процента годовых, банк также обязан представить корректирующую Информацию банка по налогоплательщику с целью перерасчета суммы налога на доходы физических лиц, подлежащих уплате физическим лицом.

При этом случаи, в которых такая информация может быть уточнена, не ограничены, а также не установлен пресекательный срок давности для представления уточненных сведений.

По общим правилам представления уточненных сведений, в случае изменения каких-либо показателей в представленных сведениях направляется корректирующая Информация банка, в случае, если такие сведения в целом становится неактуальными — аннулирующая.

Также банк может произвести изменение процентной ставки в сторону понижения с последующим перерасчетом суммы процентов, полученных за предшествующий налоговый период.

В таком случае, банк представляет аннулирующую (номер корректировки — 99, признак корректировки — 1) либо корректирующую (номер корректировки — 01 — 98, признак корректировки — 1) Информацию банка в налоговые органы Российской Федерации за тот налоговый период, за который был произведен перерасчет суммы процентов, полученных по вкладу (остаткам на счете), в связи с установлением ставки равной или ниже 1 процента годовых.

Вопрос N 15. Формирование информации в случае смерти клиента банка

Ответ: Согласно Порядку банки представляют Информацию банка на физических лиц в независимости от того, имеются ли у банка сведения о смерти данного лица.

При этом, в силу подпункта 3 пункта 3 статьи 44 Кодекса обязанность по уплате налога и (или) сбора прекращается со смертью физического лица — налогоплательщика или с объявлением его умершим в порядке, установленном гражданским процессуальным законодательством Российской Федерации.

Таким образом, при получении от банков Информации банка в отношении умершего физического лица, налоговые органы не будут производить расчет налога и направлять налоговое уведомление.

При этом, в случае получения наследником умершего доходов в виде процентов по унаследованным вкладам (счетам), представление соответствующих сведений в отношении полученных доходов наследника, в соответствии с пунктом 4 статьи 214.2 Кодекса, необходимо, начиная с того периода, когда соответствующие суммы процентов начислялись непосредственно наследнику.

——————————————————————

Код страны в справке 2 НДФЛ

Содержание

- 2-НДФЛ: иностранный работник

- Поле «ИНН в Российской Федерации»

- Поля «Фамилия», «Имя», «Отчество»

- Поле «Статус налогоплательщика»

- Поле «Гражданство (код страны)»

- Поле «Код документа, удостоверяющего личность»

- Поле «Адрес места жительства в Российской Федерации»

- Поле «Адрес»

- Если вы заполняете справку 2-НДФЛ на работника, трудящегося в РФ на основании патента

- Коды гражданства: что это такое и где их найти

- Заполнение справки россиянами

- Особенности оформления справок для иностранных граждан

- Классификация информации о населении

- Справка 2 НДФЛ

- Правила заполнения

- Выбор признака

- Код страны

- Пример документа

- Документ для иностранца

2-НДФЛ: иностранный работник

Актуально на: 28 марта 2019 г.

Заполнение справки 2-НДФЛ в отношении иностранного работника практически не отличается от заполнения справки в отношении работника-россиянина, но имеет некоторые особенности.

Поле «ИНН в Российской Федерации»

Это поле нужно заполнить, если иностранный работник состоит на налоговом учете в РФ (п. 1 Приложения к Приказу Минфина РФ от 21.10.2010 N 129н). Правда, даже если у иностранца есть российский ИНН, но вы его не укажете в справке 2-НДФЛ, ничего страшного не произойдет (см., например, Письмо ФНС от 06.09.2017 N БС-4-11/17753@).

>Поле «ИНН в стране гражданства»

Если у вас есть информация об ИНН (его аналоге), присвоенном иностранному работнику в его стране гражданства, заполните это поле справки 2-НДФЛ.

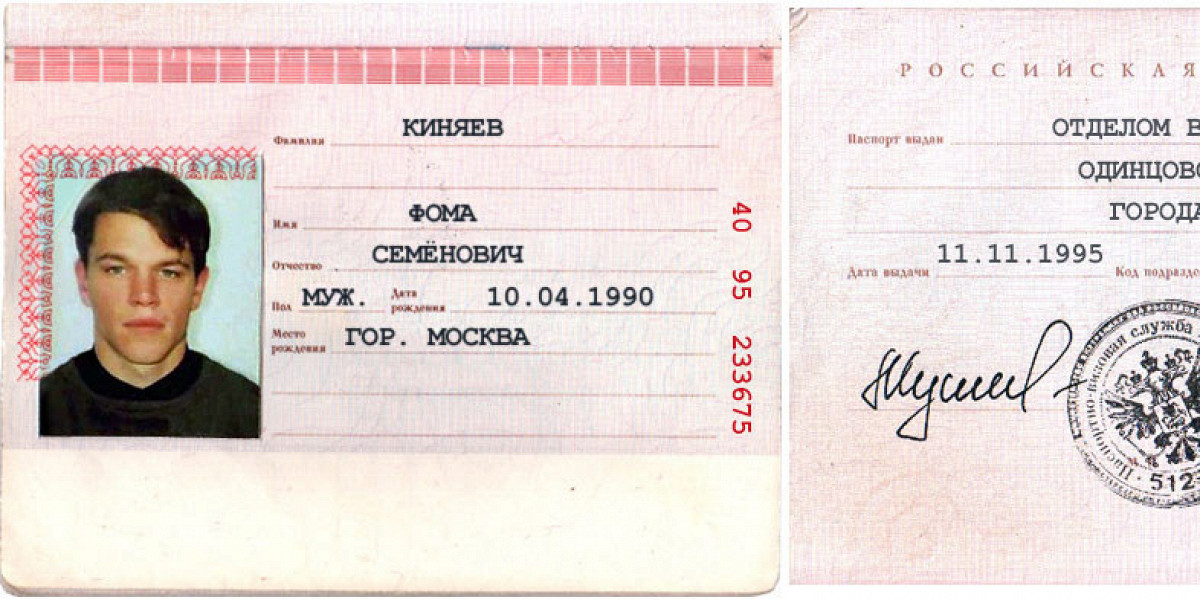

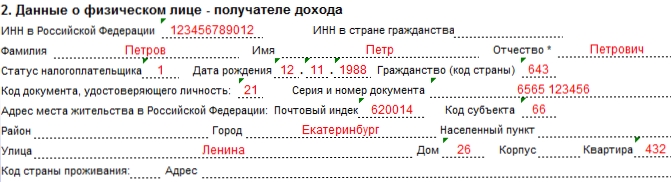

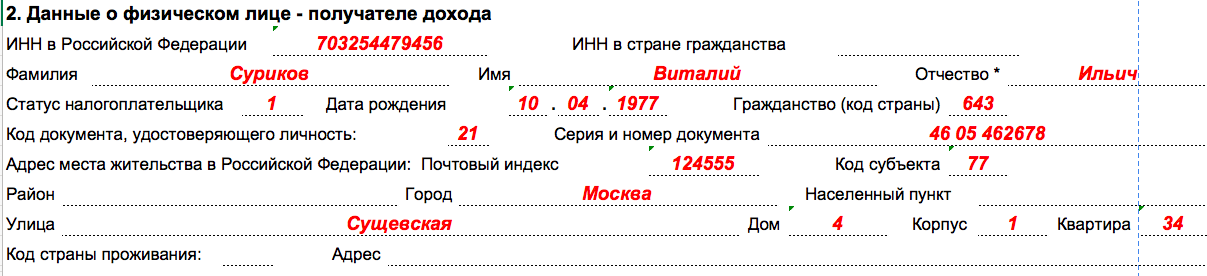

Поля «Фамилия», «Имя», «Отчество»

В данных полях нужно указать ФИО трудового мигранта в соответствии с документом, удостоверяющим его личность. При этом допускается заполнение этих полей латинскими буквами.

Если у иностранного работника нет отчества, то соответствующее поле не заполняется.

Поле «Статус налогоплательщика»

В этом поле справки 2-НДФЛ (утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@) для иностранного гражданина проставляется специальный код, значение которого зависит от того, кем конкретно признается иностранный работник в целях уплаты НДФЛ:

| Иностранный гражданин является: | Код в справке 2-НДФЛ |

|---|---|

| Резидентом РФ | 1 |

| Нерезидентом РФ | 2 |

| Высококвалифицированным специалистом, не являющийся налоговым резидентом РФ | 3 |

| Участником госпрограммы по переселению в Россию соотечественников, проживающих за границей, и не являющийся резидентом РФ | 4 |

| Беженецем — нерезидентом РФ | 5 |

| Работником, трудящимся в РФ на основании патента | 6 |

Поле «Гражданство (код страны)»

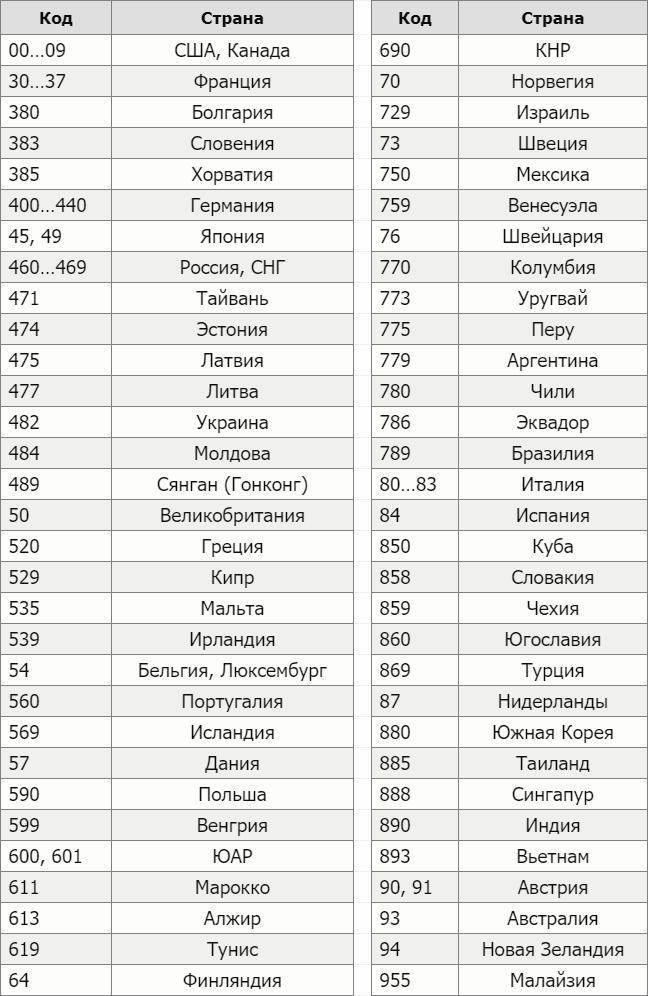

Здесь укажите числовой код страны, гражданином которой является ваш иностранный работник, в соответствии с Общероссийским классификатором стран мира (Постановление Госстандарта России от 14. 12.2001 N 529-ст). К примеру, если ваш работник является гражданином Республики Беларусь, то в поле «Гражданство (код страны)» укажите код «112».

12.2001 N 529-ст). К примеру, если ваш работник является гражданином Республики Беларусь, то в поле «Гражданство (код страны)» укажите код «112».

Поле «Код документа, удостоверяющего личность»

Как правило, в данном поле ставится код «10» — «Паспорт иностранного гражданина». Все коды и их значения вы найдете в Приложении № 1 к Порядку, утв. Приказом ФНС России от 02.10.2018 N ММВ-7-11/566@.

Поле «Адрес места жительства в Российской Федерации»

В этом поле указывается полный адрес, по которому иностранный работник зарегистрирован в РФ по месту жительства или по месту пребывания.

>Поле «Код страны проживания»

Тут нужно указать код страны постоянного проживания иностранного работника в соответствии с Общероссийским классификатором стран мира.

Поле «Адрес»

В данном поле пропишите адрес вашего трудового мигранта в стране постоянного проживания. Адрес указывается в произвольной форме и допускается использование букв латинского алфавита.

Если вы заполняете справку 2-НДФЛ на работника, трудящегося в РФ на основании патента

Если налоговая инспекция подтвердила право на уменьшение агентского НДФЛ на сумму фиксированных авансов, то в справке 2-НДФЛ сумма таких авансов отражается в разделе 2 «Общие суммы дохода и налога по итогам налогового периода» по строке «Сумма фиксированных авансовых платежей».

Также в справке 2-НДФЛ нужно отразить номер и дату уведомления, подтверждающего право на уменьшение, и код ИФНС, выдавшей это уведомление. И не забудьте поставить код уведомления — «3».

Коды гражданства: что это такое и где их найти

Для заполнения некоторых документов как россиянам, так и гражданам других стран необходимо знать коды гражданства, чтобы вписывать их в соответствующие графы. Неправильное заполнение официальных бумаг влечет за собой штрафные санкции. Физическое лицо, будь то иностранец или гражданин России, являясь налогоплательщиком, обязано знать все необходимые коды для справки 2-НДФЛ.

Образец справки 2-НДФЛ

Всю необходимую информацию для оформления налоговых документов можно найти в специальном общероссийском классификаторе, включающем идентификационные наборы символов для всех государств мира (сокращенное название ОКСМ).

Заполнение справки россиянами

Вне зависимости от того, является ли местом вашей постоянной регистрации Россия, Украина, Беларусь или другая страна, заполняя налоговые бланки и другие документы, связанные с трудовой деятельностью и получением доходов, вы должны знать все необходимые коды, ОКИН, гражданства и т. п. Пока они не будут вписаны в соответствующие графы, документ будет считаться недействительным, так как не даст полную исчерпывающую информацию о вас.

п. Пока они не будут вписаны в соответствующие графы, документ будет считаться недействительным, так как не даст полную исчерпывающую информацию о вас.

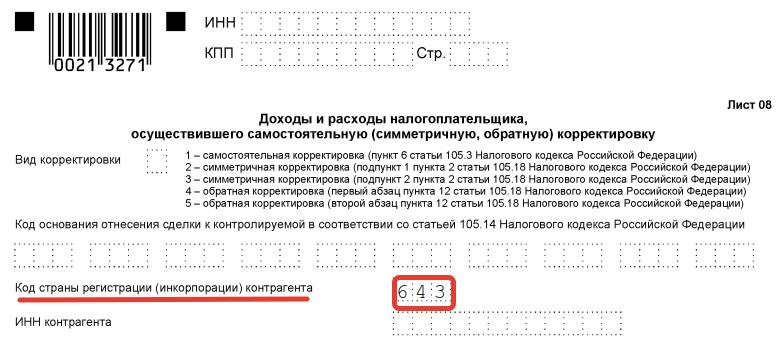

Российским гражданам в справке 2-НДФЛ понадобится указать кодовое сочетание цифр, присвоенных РФ. Оно пишется в пункте 2.5 второго блока документа, именующегося «Данные о гражданском лице». В ОКСМ Российской Федерации присвоен номер 643. Его и нужно вписать в указанную выше графу.

Статус лица без гражданства не освобождает вас от обязанности вписывать в справку данные, фиксируемые в классификаторах. В документ такому лицу нужно внести информацию о стране, которая выдала ему бумагу, удостоверяющую личность. Бланк справки 2-НДФЛ и образец заполнения можно скачать здесь.

Образец заполнения справки 2-НДФЛ

Далее, продолжая работать со справкой, следует повторить номер из пункта 2.5, но уже в строке 2.9. Следом указывается подробный адрес, где живет тот, на кого заполняется документ. Если речь идет об иностранном гражданине, вписывается не российская временная прописка, куда осуществлялась регистрация, а данные о месте проживания иностранца на родине, код которой он указывает, беря его в общероссийском классификаторе. Для удобства строчку можно заполнять как кириллическими символами, так и латиницей.

Для удобства строчку можно заполнять как кириллическими символами, так и латиницей.

Особенности оформления справок для иностранных граждан

Гражданином какой бы страны вы ни числились, оформляясь на работу в Российской Федерации, вы становитесь на учет в налоговой службе.

На трудоустроенных иностранных граждан распространяется законодательство РФ, которому они обязаны неукоснительно следовать.

Получив статус налогоплательщика, вы становитесь обладателем ИНН. Если данная аббревиатура актуальна и в вашей родной стране, в НДФЛ указываются оба ИНН. Иностранному работнику разрешается писать свои личные данные латинскими буквами. К примеру, обладатели гражданства Молдовы могут вносить имя и фамилию так, как принято у них на родине. Это не будет считаться ошибкой. Важно, чтобы данные справки соответствовали данным заграничного паспорта и других документов.

Идентификационный номер налогоплательщика (ИНН) — цифровой код, упорядочивающий учёт налогоплательщиков в Российской Федерации.

В 2-НДФЛ фигурируют код и адрес РФ, а также код и адрес страны проживания.

Таблица кодов государств, большой процент граждан которых работает в России.

| № | Государство | Код цифрами | Код буквами | |

| Альфа2 | Альфа3 | |||

| 1. | Россия | 643 | RU | RUS |

| 2. | Абхазия | 895 | AB | ABH |

| 3. | Азербайджанская Республика | 031 | AZ | AZE |

| 4. | Армения | 051 | AM | ARM |

| 5. | Беларусь | 112 | BY | BLR |

| 6. | Грузия | 268 | GE | GEO |

| 7. | Украина | 804 | UA | UKR |

| 8. | Казахстан | 398 | KZ | KAZ |

| 9. | Киргизия | 417 | KG | KGZ |

10. | Молдова | 498 | MD | MDA |

| 11. | Таджикистан | 762 | TJ | TJK |

| 12. | Туркмения | 795 | TM | TKM |

| 13. | Узбекистан | 860 | UZ | UZB |

То есть в отношении РФ все должны в графе, посвященной кодировке, писать «643», а ниже, в графе «Код страны проживания», — код страны гражданства. Если это Белоруссия, указывают «112», граждане Украины пишут «804», Армении — «051», физическое лицо, основной страной которого является Кыргызстан, должно написать «417».

Таким образом, в документ вносится информация о гражданстве вставшего на учет налогоплательщика. Иногда у бухгалтеров возникает вопрос, что делать с лицами, которые не являются гражданами ни одной страны. Для них актуален код 999.

Полный общероссийский классификатор стран мира можно скачать здесь.

Классификация информации о населении

При поступлении на работу на всех новых сотрудников кадровые служащие заводят личные карточки. В них присутствуют и такие сведения:

В них присутствуют и такие сведения:

- Семейное положение.

- Наличие или отсутствие образования.

- Знание языков других стран.

- Гражданство и т. д.

Для их заполнения потребуется ОКИН — еще один классификатор, применяемый в России для систематизации сведений о населении.

Являетесь вы лицом без гражданства или же приняли его в одной из стран мира, на вас обязательно должны завести этот документ.

Ныне действующий ОКИН был утвержден в 2015 году. Вступив в силу, он упразднил свой ранее действующий аналог. Применяемый для карточек Т-2 классификатор представляет собой набор цифирных блоков, которые могут быть использованы в различных документах.

Информация, собираемая для учета населения, систематизируется и изучается с помощью ОКИН. Преимущество классификатора в том, что он состоит из фасетов, которые можно применять независимо друг от друга.

Предлагаем Вам ознакомиться с видео, где подробно описано , как правильно заполнить справку 2-НДФЛ.

Иногда для получения вычета в налоговую службу приходится сдавать документы. От их правильного составления зависит одобрят запрос или нет. Поэтому важно подойти к заполнению с полной ответственностью. Например, проставить верный код страны. При гражданстве России для справки 2 НДФЛ он будет 643. В этой справке и во многих других документах указывают одинаковый номер.

Справка 2 НДФЛ

Самый востребованный документ для определения материального дохода и налоговых счетов физического лица за необходимый промежуток времени — это справка 2 НДФЛ. В основном её заполняют в бухгалтерии к концу года, подводя итог, и передают в налоговую, но могут выдавать и по требованию работника.

По запросу справку выписывают в следующих случаях:

- Обязательно требуется 2 НДФЛ при получении авто, ипотечных или потребительских кредитов.

Иногда могут потребовать и для взятия крупного денежного займа.

Иногда могут потребовать и для взятия крупного денежного займа. - Выдаётся автоматически при увольнении сотрудника. Если же этого не сделали, то придётся запрашивать справку при новом официальном трудоустройстве.

- Передаётся в налоговую службу, когда требуется оформление вычета. Допустим, вычет возможен для граждан, чьи дети учатся в высшем учебном заведении на платной основе.

- При выходе на пенсию и дальнейшего подсчёта пособия.

- Если человек решил усыновить ребёнка.

- При судебных разбирательствах, так или иначе, связанных с трудовыми взаимоотношениями.

- Когда решается вопрос об алиментных обязательствах.

В конечном виде на документе обязательно должна присутствовать печать и подпись руководителя предприятия. По стандарту справка оформляется в течение трёх рабочих дней, исключая праздники и выходные.

Возвращать её в бухгалтерию не требуется. Однако важно помнить, что предприятие вправе указывать расчёт лишь за то время, на протяжении которого работал сотрудник именно на этом рабочем месте. Это касается случаев, когда человек за последний год успел сменить несколько трудовых мест.

Это касается случаев, когда человек за последний год успел сменить несколько трудовых мест.

Правила заполнения

Выдача справки 2 НДФЛ дело обычное, но иногда совсем непростое. У неопытного бухгалтера могут возникнуть проблемы.

Выбор признака

Первое с чем сталкивается специалист — постановка признака. Всего есть два вида признака:

- Заполнение происходит по любому работнику, получающему заработные выплаты с предприятия и вычеты из них. Сюда же относятся и средства, защищённые от удержаний НДФЛ. Справку с этим признаком следует предоставить в налоговую не позже 1 апреля.

- Все остальные ситуации, когда нельзя из определённых материальных средств вычесть налоги. Допустим, если требуется провести оплату подарка для человека, который не является сотрудником фирмы. Временные сроки — до первого марта. К тому же обязательно надо указать размер дохода, который не подлежит налогообложению, и возможную сумму налога.

Обычно во втором случае приходиться делать сразу две справки с разными признаками. Первая — все в совокупности доходы, вторая — суммы, защищённые от удержаний.

Код страны

Вторая задача — указать достоверный код страны. На сегодняшний день существует ОКСМ классификатор кодов стран. Он был утверждён 14 декабря 2001 года Госстандартом под номером 529-СТ. Информацию из него можно бесплатно найти на множестве юридических интернет-ресурсах, но важно помнить, что база данных постоянно обновляется и терпит корректировки. Поэтому необходимо следить за актуальностью информации, которая попадается на сайтах и отсеивать устаревшие версии. Например:

- Код гражданства России для справки 2 НДФЛ — 643.

- Беларусь — 112.

- Узбекистан — 860.

- Казахстан — 400.

- Армения — 051.

- Украина — 804 и т. д.

Оригинал классификатора находится непосредственно на самом официальном сайте Госстандарта. Там же можно найти и его изменения, но они расположены все отдельно, что создаёт ряд неудобств при поиске необходимой информации.

Пример документа

Стандартная форма справки имеет несколько частей для заполнения. К первой части относятся:

- Полное юридическое наименование организации, которая занималась оформлением этой справки.

- 1-й или 2-й признак, указывающий на возможность взыскания налоговых вычетов.

- Данные документа: номер, дата заполнения, какие временные рамки были взяты за основу подсчёта.

- Территориальный код налоговой службы, в которой состоит на учёте предприятие.

- Порядковый номер внесённых корректировок. Если таковых не было, необходимо поставить цифру 0.

- Стационарный номер телефона рабочей организации. Обязательно с междугородним кодом.

- Платёжные реквизиты предприятия: идентификационный номер налогоплательщика (ИНН), общероссийский классификатор территорий муниципальных образований (ОКТМО) и код причины постановки на учёт (КПП). Для индивидуальных предпринимателей допустимо поставить прочерк.

- Личные данные работника, на которого оформляется справка: фамилия, имя и отчество, ИНН, адрес проживания.

- Официальный статус налогоплательщика. Обычно для русского резидента он один.

- Код государства из классификатора 529-СТ. Это может быть как Российская Федерация, так и любая другая страна, из которой прибыл работник.

- Код личного документа, удостоверяющего личность служащего, а также его номер и серия. Код российского паспорта — 21.

Вторая часть делится дополнительно ещё на три раздела. Здесь расписывают ежемесячные материальные доходы, налоговые и прочие вычеты, сумма фактического налога и уже выплаченного.

В третьей части отображаются доходы в закодированной форме. Например, код заработной платы 2000, отпускные выплаты 2012, прочие одноразовые суммы — 2720. На всё это в обязательном порядке возлагается НДФЛ.

В четвёртой — закодированные вычеты. Например, код 126 — вычет на несовершеннолетнего ребёнка.

Пятая часть — общая сумма НДФЛ. Для подсчёта необходимо сложить доход за весь предыдущий год и вычесть вычеты. Из полученной суммы высчитать 13 процентов (если ставка идёт для первого статуса налогоплательщика).

Документ для иностранца

Если в организации работает гражданин иной страны и ему требуется справка 2 НДФЛ, процедура остаётся прежней. Однако есть небольшая разница:

- От длительности проживания и работы на территории РФ напрямую зависит размер ставки налога. При 183 дней и более непрерывного нахождения ставка будет обычная — 13 процентов. К тому же и в справке статус налогоплательщика будет стандартный — 1. Если пребывание короче установленных рамок, то ставка возрастает до 30, а статус — 2. Могут быть и другие статусы. Например, приезжие из стран ЕВРАЗЭС. Их ставка в любом случае 13%.

- Необходимо указывать именно постоянное гражданство по ОКСМ, невзирая на российские временные документы.

- Необязательно к заполнению графа с российским или заграничным ИНН.

- Место жительства можно указать как в России, так и в родной стране, но обязательно с кодом.

- Документ, удостоверяющий личность иностранного гражданина, ставится под кодом 10.

- В пятом разделе добавляется графа с фиксированными доходами. Это если работник работает на основании патента. К тому же допустимо обращение в НФС о снижении НДФЛ на размер равный фиксированным выплатам. После получения официально разрешения, указать его номер и дату получения.

Если учитывать все вышеперечисленные факторы, то оформление 2 НДФЛ не должно вызвать сильных затруднений. Главное — правильно разобраться в кодах страны и прочих кодировках. Их можно найти в государственных юридических документах.

Российская Федерация — Закон № 409 от 1 декабря 2014 г. «О внесении изменений в Трудовой кодекс и статью 13 Закона «О правовом положении иностранных граждан в Российской Федерации» в части особенностей регулирования труда работников, являющихся иностранными гражданами или Лица без гражданства».

NATLEX

База данных национального законодательства о труде, социальном обеспечении и соответствующих правах человека

| Имя: | Закон № 409 от 1 декабря 2014 г. «О внесении изменений в Трудовой кодекс и статью 13 Закона «О правовом положении иностранных граждан в Российской Федерации» в части особенностей регулирования труда работников, являющихся иностранными гражданами или лицами без гражданства» «. |

| Страна: | Российская Федерация |

| Тема(ы): | Кодексы законов о труде, общие законы о труде и занятости; Политика занятости, содействие занятости и службы занятости; Международные соглашения |

| Тип законодательства: | , Закон |

| Дата принятия: | 01. 12.2014 12.2014 |

| Вступление в силу: | |

| ИНН: | РУС-2014-Л-98735 |

| Ссылка: | https://www.ilo.org/dyn/natlex/natlex4.detail?p_isn=98735&p_lang=en |

| Библиография: | Законодательство в режиме онлайн в Российской Федерации Совет Российской Федерации, Российская Федерация PDF на русском языке (проверено 17 апреля 2015 г.) |

| Аннотация/Ссылка: | Дополняет Трудовой кодекс новой главой 50.1 (Особенности регулирования труда работников, являющихся иностранными гражданами или лицами без гражданства), устанавливающей, в том числе, особенности заключения трудового договора с иностранными гражданами или лицами без гражданства, их временного перевода , необходимые документы для приема на работу, порядок увольнения с работы и расторжения трудового договора, а также порядок выплаты выходного пособия. Внести незначительные редакционные изменения в статьи 3, 11, 20, 63, 65 Трудового кодекса, а также отменить абзац 12 части 1 и части 3 статьи 83 (Расторжение трудового договора по обстоятельствам, не зависящим от воли сторон). Внести незначительные редакционные изменения в статьи 3, 11, 20, 63, 65 Трудового кодекса, а также отменить абзац 12 части 1 и части 3 статьи 83 (Расторжение трудового договора по обстоятельствам, не зависящим от воли сторон). Дополняет статью 13 (Трудовая деятельность иностранных граждан в Российской Федерации) Закона «О правовом положении иностранных граждан в Российской Федерации» новым пунктом 10, устанавливающим обязанность иностранных граждан иметь добровольное медицинское страхование, осуществлять трудовую деятельность в Российской Федерации; также изменяет формулировку пункта 4.2 той же статьи. Отменяет статью 25 Закона № 271-ФЗ от 30 декабря 2006 г. «О розничном рынке и о внесении изменений в Трудовой кодекс». |

| Измененный текст(ы) : |

Международные заявки и соображения национальной безопасности

Национальное законодательство некоторых Договаривающихся государств РСТ ограничивает подачу международных заявок в другие ведомства по соображениям национальной безопасности, если:

- заявки подаются гражданами соответствующего государства;

- заявления подано резидентами соответствующего государства; и/или

- изобретение было сделано в соответствующем государстве.

В большинстве случаев считается, что у вас есть разрешение на подачу заявки в другое ведомство, если вы уже подали заявку на одно и то же изобретение в соответствующее национальное ведомство определенное время назад (которое варьируется от ведомства к ведомству) и не получили уведомление о безопасности, в котором говорится, что вы не должны подавать куда-либо еще, или если вы явным образом запросили и получили разрешение.

Для вашей международной заявки это означает, что если вы нуждаетесь, но еще не имеете необходимого разрешения:

- вы должны подать документы непосредственно в ваше национальное ведомство, и

- вам не следует использовать ePCT для подготовки вашей международной заявки, поскольку сведения о проекте хранятся на серверах, управляемых Международным бюро, а не на вашем компьютере или серверах соответствующего национального ведомства.

Известные ограничения на подачу заявок

Международному бюро известно об ограничениях на подачу заявок по соображениям национальной безопасности в следующих Договаривающихся государствах РСТ (дополнительная информация, при наличии, приводится в Приложении B к Руководство заявителя РСТ ).

| Государственный | Ограничения | Законодательство и примечания | |

|---|---|---|---|

| Армения | Изобретения, сделанные в стране | Закон «Об изобретениях, полезных моделях и промышленных образцах», статья 77 | |

| AZ | Азербайджан | Заявления, содержащие государственную тайну | Закон Азербайджанской Республики о патентах, статья 25 |

| БЭ | Бельгия | Заявления граждан или физических или юридических лиц, имеющих место жительства или основное место деятельности в Бельгии | Применяется к приложениям, которые могут представлять интерес для национальной обороны или безопасности |

| БГ | Болгария | Заявления жителей | Применяется к заявлениям, которые были классифицированы органами обороны Болгарии как носящие конфиденциальный характер. |

| BY | Беларусь | Заявления физических или юридических лиц, имеющих место жительства или основное место деятельности в Беларуси | Закон «О патентах на изобретения, полезные модели и промышленные образцы», ст. 32 32 |

| Китайская | Китай | Изобретения, сделанные в стране | Патентный закон КНР ‘ s Китайская Республика, статьи 4 и 19, Инструкции по применению Патентного закона Китайской Народной Республики, правила 8 и 9 |

| Германия | Германия | Заявления, содержащие государственную тайну | Патентный закон, раздел 52 и Закон о международных патентных договорах, ст. III сек. 2 |

| ДК | Дания | Заявления жителей | Международные заявки на изобретения, которые относятся к военным материалам или процессам производства военных материалов и принадлежат лицу или предприятию, проживающему в Дании, или датскому учреждению, должны подаваться через Датское ведомство по патентам и товарным знакам и могут быть получили патентную охрану в качестве «секретных патентов» с разрешения министра обороны (Дании) в соответствии с разделами 2 и 2a Закона о сводных секретных патентах и разделом 70 Закона о патентах (Дании). |

| ЕС | Испания | Изобретения, сделанные в стране Заявки жителей | Если не заявлен приоритет более ранней заявки, поданной в SPTO. Закон № 24/2015 от 24.07.2015 «О патентах», ст. 163 |

| ФИ | Финляндия | Заявления жителей | Закон об изобретениях, имеющих значение для обороны страны (551/1967), раздел 2 |

| ФР | Франция | Заявления физических или юридических лиц, имеющих место жительства или основное место деятельности во Франции | Если не заявлен приоритет более ранней заявки, поданной в INPI. Кодекс интеллектуальной собственности, статья L 614-18. |

| ГБ | Соединенное Королевство | Заявления жителей | Применяется к заявкам, относящимся к военным технологиям или публикация которых может нанести ущерб национальной безопасности или безопасности населения. Закон о патентах 1977 г., раздел 23 |

| ГР | Греция | Заявления граждан | Если не заявлен приоритет более ранней заявки, поданной в ИОБ. Президентский указ № 16/1991 «О выполнении положений Договора о патентной кооперации», ратифицированный Законом № 1883/1990, статья 3, пар. 2 и Закон № 4325/1963 об изобретениях, касающихся национальной обороны, ст. 1 и 2. |

| Ил | Израиль | Заявления граждан и резидентов | Применяется к заявкам, предметом которых является оружие или боеприпасы, или которые имеют иное военное значение. Закон о патентах, 5727-1967, статья 98 |

| В | Индия | Заявления жителей | Если письменное разрешение не было предоставлено после запроса по форме 25 и оплаты 4000 индийских рупий (1000 индийских рупий для физических лиц) или если заявка на патент на то же изобретение была подана в Индии и прошло не менее 6 недель без уведомление от Контролера, запрещающее публикацию или передачу приложения. Закон о патентах, раздел 39. |

| ИТ | Италия | Заявления жителей | За исключением случаев, когда международная заявка претендует на приоритет национальной заявки, поданной в Италии более чем 90 дней назад, и такая заявка не подпадала под действие положения о государственной тайне. Кодекс промышленной собственности (Законодательный декрет № 30 от 10 февраля 2005 г., ст. 198(1)) |

| КР | Республика Корея | Заявления жителей | Применяется к приложениям, которые могут представлять интерес для национальной обороны. Закон о патентах, ст. 41 |

| ЛУ | Люксембург | Применяется только к приложениям, которые могут представлять интерес для национальной обороны. | |

| МЭ | Черногория | Заявления граждан и резидентов | Любая международная заявка, в которой заявитель имеет черногорское гражданство или место жительства или местонахождение в Черногории и которая касается изобретения, имеющего значение для обороны и безопасности Черногории, подлежит обязательной подаче в Министерство обороны, и таким образом, не должны подаваться ни в Европейское патентное ведомство (ЕПВ), ни в Международное бюро. Закон о патентах, статьи 124-125. |

| г.в. | Малайзия | Заявления жителей | Закон о патентах 1983 г. (Закон 291), раздел 23A |

| НЕТ | Норвегия | Изобретения, сделанные в стране Заявки резидентов Изобретения, принадлежащие резидентам | Применяется к заявкам, относящимся к военным технологиям или публикация которых может нанести ущерб национальной безопасности Закон о патентах, раздел 71 Закон об изобретениях, имеющих значение для защиты королевства |

| PL | Польша | Заявления граждан и резидентов | Закон о промышленной собственности, статья 40. |

| СТ | Португалия | Заявления жителей | Кодекс промышленной собственности, статья 92 |

| Только чтение | Румыния | Изобретения, сделанные в стране | Гражданин или резидент Румынии должен подать международную заявку, касающуюся объекта, имеющего значение для национальной безопасности, непосредственно в Государственное ведомство по изобретениям и товарным знакам (Румыния). Положение о порядке реализации Закона о патентах № 64/1991 (утв. Постановлением Правительства № 547/2008 от 21 мая 2008 г.), ст. 4(3) и 7 |

| РУ | Российская Федерация | Изобретения, сделанные в стране | Гражданский кодекс Российской Федерации, статья 1395 |

| SE | Швеция | Изобретения, сделанные в стране Заявки жителей Изобретения, принадлежащие шведским компаниям | Применяется к заявкам на оборонные изобретения. Закон об оборонных изобретениях, раздел 4 |

| СГ | Сингапур | Заявления жителей | Закон о патентах, раздел 34 |

| ТУ | Турция | Заявления жителей | Применяется к заявлениям, касающимся предмета, имеющего значение для национальной безопасности. Закон № 6769 от 10 января 2017 г. «О промышленной собственности», ст. 124(9) |

| США | Соединенные Штаты Америки | Изобретения, сделанные в стране | Раздел 35, Свод законов США, патенты, разделы 181 и 184–188. |

Для получения более подробной информации о приложениях, связанных с военными технологиями или публикация которых может нанести ущерб национальной безопасности, см.

Для получения более подробной информации о приложениях, связанных с военными технологиями или публикация которых может нанести ущерб национальной безопасности, см.

Leave a Reply