Подоходный налог в Германии: условия и ставки

Какие налоги удерживаются с заработной платы? Узнайте все тонкости немецкого законодательства.

Каковы условия и ставки на подоходный налог в Германии? Налоги с зарплаты в Германии удерживаются с ее суммы брутто, то есть с суммы, указанной в трудовом договоре, который подписывается работником и работодателем. После всех предусмотренных немецким законодательством удержаний остается зарплата-нетто, которая и зачисляется работнику на его банковский счет.

Читайте также: Налоговые классы в Германии-2021.

Какие налоги с зарплаты в Германии удерживаются на сегодня?

Налоги с зарплаты в Германии

- Подоходный налог в Германии, или налог на доходы физлиц (нем. Lohnsteuer/Einkommensteuer). Ставка налога составляет от 14 до 45%.

- Церковный налог (нем. Kirchensteuer) – для лиц, которые являются членами одной из официальных церквей в Германии. При выходе из церкви удержание налога прекращается.

Ставка налога составляет 2–3% от налогооблагаемого дохода.

Ставка налога составляет 2–3% от налогооблагаемого дохода. - Налог солидарности (нем. Solidaritätszuschlag). Ставка налога составляет 5,5% от суммы подоходного налога. Она постепенно понижается. База налогообложения не имеет ограничений.

- Взносы на обязательное медицинское страхование (нем. gesetzliche Krankenversicherung). Общая процентная ставка взноса 14,6%. Оплата взноса осуществляется, как правило, работником и работодателем в равных долях, то есть из зарплаты удерживается 7,3%, и еще 7,3% платит работодатель. Для самозанятых лиц минимальный взнос – 149 евро, а максимальный – 736 евро в месяц.

- Взносы на обязательное пенсионное страхование (нем. Rentenversicherung). Также уплачиваются работником и работодателем в равных долях. Общая ставка – 18,7%, из которых половина удерживается из зарплаты работника, а половину платит работодатель.

- Взносы на обязательное страхование на случай необходимости в уходе.

Общая ставка взносов составляет 3,05%. Из зарплаты удерживается 1,525%, и еще 1,525% платит работодатель.

Общая ставка взносов составляет 3,05%. Из зарплаты удерживается 1,525%, и еще 1,525% платит работодатель. - Страхование на случай безработицы. Общая ставка взносов – 2,4% от брутто зарплаты. В равных долях по 1,2% удерживается с зарплаты работника и средств работодателя.

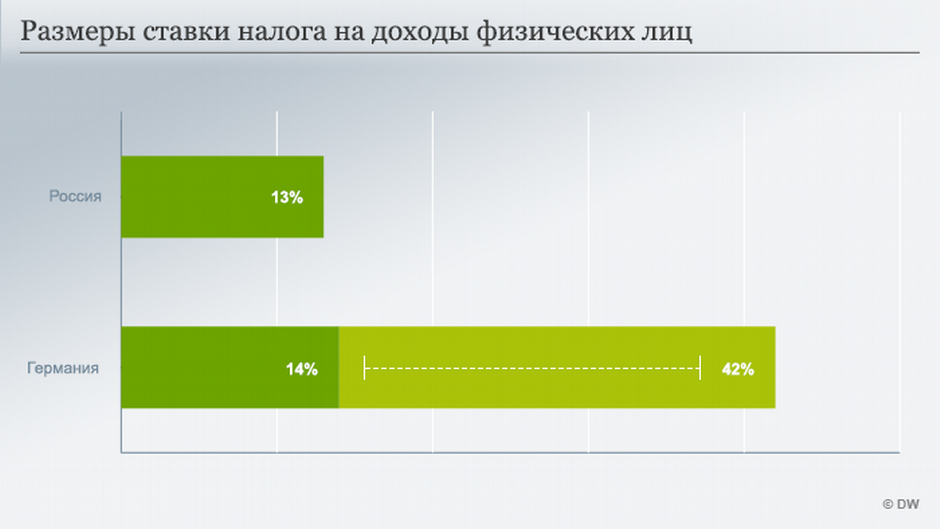

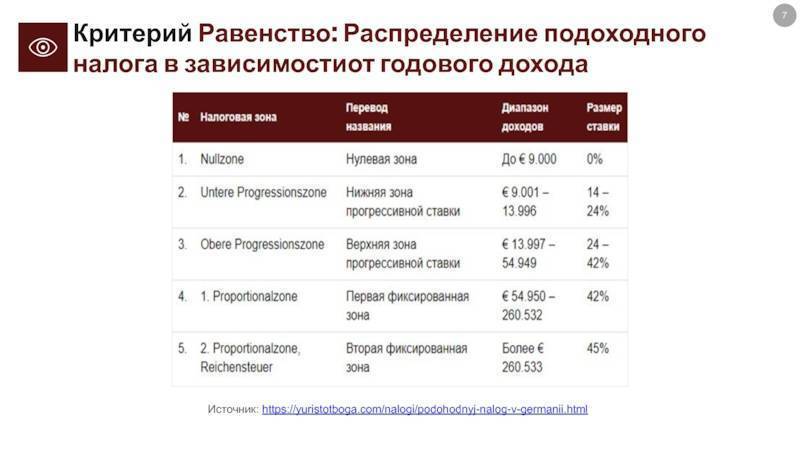

Прогрессивная ставка налогов на доходы физлиц

Вы, наверное, заметили, что ставка подоходного налога в Германии имеет большой диапазон – от 14% до 45%. А если быть более точными, то 0%, т.к. существует необлагаемый налогом минимум.

Градация ставки налога:

- до 9.408 евро в год – 0%;

- от 9.408 евро до 57.051 евро в год – 14%;

- от 57.051 евро до 270.500 евро в год – 42%;

- выше 270.500 евро в год – 45%.

То есть ставка налога является прогрессирующей. Чем больше человек зарабатывает, тем больше он платит сумму налога на доход физлиц.

Но повышенная ставка может применяться не ко всей сумме зарплаты. Если повышение зарплаты с необлагаемого минимума до, например, 12. 000 евро в год произошло в течение года, то ставка 14% будет применяться к разнице между суммой более низкого и более высокого дохода. В нашем примере расчет будет выглядеть следующим образом: (12000−9408) * 14% = 2592 * 14% = 362,88 евро. То есть ставка в 14% применяется к сумме разницы – 2.592 евро.

000 евро в год произошло в течение года, то ставка 14% будет применяться к разнице между суммой более низкого и более высокого дохода. В нашем примере расчет будет выглядеть следующим образом: (12000−9408) * 14% = 2592 * 14% = 362,88 евро. То есть ставка в 14% применяется к сумме разницы – 2.592 евро.

О существующих налоговых классах и их применении

В Германии существует система налоговых классов, которые присваиваются всем плательщикам налога на доходы с физлиц в зависимости от их семейного положения.

От класса налога в итоге будет зависеть размер уплачиваемого ежемесячно налога с доходов физлиц. Именно налоговым классом устанавливается необлагаемый годовой минимум дохода плательщика.

6 налоговых классов:

- I класс – для лиц, которые не состоят в браке и не имеют детей;

- II класс – для родителя, который воспитывает детей один;

- III и V классы – для семейных пар, имеющих большую разницу в доходах;

- IV класс – для семейных пар, разница в доходах у которых небольшая;

- VI класс – для лиц с несколькими местами работы.

При присвоении I, II или IV налогового класса основная сумма не облагаемого налогом дохода на 1 человека составляет 9.408 евро в год.

При присвоении семейной паре III налогового класса общая двойная сумма не облагаемого налогом дохода составляет 18.816 евро в год.

Налоговыми классами V и VI не предусмотрен необлагаемый минимум.

Важно! Дополнительно к необлагаемому минимуму родителей добавляется необлагаемый минимум на каждого ребенка. Его сумма составляет 7.812 евро в год (на 1 ребенка).

Семейные пары могут выбрать между III и V классами. Какой будет более выгодным, зависит от размера доходов супругов. Если самостоятельный расчет вызывает сложности, рекомендуется проконсультироваться со специалистом.

О дополнительных выплатах, которые не подлежат обложению

Работникам могут выплачиваться дополнительные средства, помимо заработной платы. Их количество, размер и повод зависят от работодателя. Например, это может быть дополнительная выплата к отпуску работника или к Рождеству. Интересно, что не все социальные выплаты, которые осуществляются работнику работодателем, подлежат налогообложению.

Интересно, что не все социальные выплаты, которые осуществляются работнику работодателем, подлежат налогообложению.

Выплаты, с которых не удерживаются социальные сборы:

- оплата проезда работника во время пути на работу и обратно;

- оплата расходов на посещение оздоровительных курсов или занятий в фитнес-зале;

- дополнительный доход в виде возможности купить продукты собственного производства компании по более низкой цене;

- компенсация расходов, связанных с уходом за ребенком (Kindergarten или Tagesmutter).

Как видим, подоходный налог в Германии имеет много нюансов. С другой стороны, эта система хорошо продумана и достаточно прозрачна.

Читайте также:

- Срок подачи налоговой декларации в Германии продлили до октября: о чём нужно помнить?

- Тревожная кнопка для пожилых людей в Германии: как она помогает сэкономить на налогах?

- В Германии могут реформировать налоговые льготы для семейных пар: что изменится?

Подпишитесь на наш Telegram

Получайте по 1 сообщению с главными новостями за день

Читайте также:

Налогообложение в Германии для иностранцев

Обновлено

Автор

Сергей Афанасьев

В Германии существует множество налогов – от НДС и подоходного налога, до корпоративного налога и налога на богатство. Их обязаны платить и немцы и иностранцы, проживающие в Германии

В данной публикации освещены вопросы налогообложения в Германии: типы немецких налогов и порядок их оплаты, оформление и подача налоговых деклараций, а также различные налоговые льготы для налогоплательщиков и меры для лиц, уклоняющихся от уплаты налогов.

1. Налоговая система в Германии

2. Федеральные и местные налоги в Германии

3. Налоги на товары и услуги (НДС) в Германии

3.1. Можно ли получить возмещение НДС?

4. Кто должен платить налоги в Германии?

5. Налоговая система Германии для иностранцев

6. Подоходный налог в Германии

7. Налог на имущество и богатство в Германии

8. Налог на наследство в Германии

9. Корпоративные налоги в Германии

10. Налоги на импорт и экспорт в Германии

Налоги на импорт и экспорт в Германии

11. Торговый налог в Германии

12. Уклонение от уплаты налогов в Германии

13. Налоговые консультации в Германии

14. Ссылки

1. Налоговая система в Германии

Граждане Германии и экспаты, работающие в Германии, должны платить налог со своего дохода.

Федеральное центральное налоговое управление[1] (Bundeszentralamt für Steuern) контролирует налоговую систему на государственном уровне, а региональные налоговые управления[2] (Finanzämter) регулируют местные налоги. Налоги в Германии делятся на взимаемые федеральным правительством (Bundesregierung), землями (Bundesländer) и муниципалитетами (Gemeinden). Принципы налогового законодательства Германии изложены в конституции (Grundgesetz).

2. Федеральные и местные налоги в Германии

Федеральное правительство Германии устанавливает национальные налоги, такие как подоходный налог, таможенные и экспортные пошлины и налог на добавленную стоимость.

Поступления от подоходного налога и НДС распределяются на квотной основе между федеральным бюджетом и бюджетом земель. Налог на передачу прав на недвижимое имущество (RETT) администрируется в Германии на уровне земель. У земель также есть возможность устанавливать налоги на алкоголь и азартные игры.

Муниципалитеты несут ответственность за определение налоговых ставок на недвижимость, а также за определение налоговых ставок на проживание в местных отелях и гостиницах. В 2021 году Германия отменила налог на солидарность (Solidaritätszuschlag) в размере 5,5%, который взимался сверх подоходного налога с большинства работников.

3. Налоги на товары и услуги (НДС) в Германии

НДС в Германии (Umsatzsteuer или USt) применяется к большинству товаров и услуг, продаваемых внутри страны. Также используется название Mehrwertsteuer (MWSt), однако формально это неверно, поскольку в немецком законодательстве используется определение Umsatzsteuer.

Стандартная ставка НДС составляет 19%, однако для некоторых товаров, таких как продукты питания, книги, газеты, а также культурные мероприятия, доступна сниженная ставка в размере 7%. Данная сниженная ставка также доступна для ресторанов и кафе до 31 декабря 2022 года из-за пандемии COVID-19 в Германии.

Данная сниженная ставка также доступна для ресторанов и кафе до 31 декабря 2022 года из-за пандемии COVID-19 в Германии.

Поставки в пределах Европейского союза (EU), медицинские и финансовые услуги, страхование и недвижимость освобождены от НДС в Германии. Компании, заработавшие 22000 евро (брутто) за один финансовый год или компании, чья прибыль, вероятно, превысит 50000 евро в следующем финансовом году, обязаны платить НДС.

3.1. Можно ли получить возмещение НДС?

Если налогоплательщик проживает за пределами Европейского Союза, он имеет право вернуть НДС, уплаченный при покупке товаров в Германии.

Чтобы вернуть НДС, товар должен быть приобретён у продавца, который участвует в схеме возврата. Не все магазины принимают участие в этой схеме; у магазинов, которые в ней участвуют, на двери будет находиться специальная наклейка. После оплаты у продавца будет необходимо запросить форму НДС. Затем потребуется заполнить форму, используя личные данные и приложив оригинал чека.

С пороговыми значениями для возмещения НДС и особенностях подачи формы можно ознакомиться в руководстве Европейской комиссии[3].

4. Кто должен платить налоги в Германии?

Если резидент Германии считается плательщиком налогов с точки зрения законодательства, ему необходимо платить немецкий подоходный налог со всего своего дохода, независимо от того, является ли он гражданином Германии или иностранным гражданином.

Резидентами (для налоговых целей) признаются лица, которые проводят более половины календарного года (183 дня) в Германии. Для лиц, которые не являются налоговыми резидентами в Германии, налогом облагается только доход, полученный в Германии.

4.1. Налоговые льготы и налоговые освобождения в Германии

Налогом облагается доход, превышающий 9984 евро в год.

Работникам имеют право на налоговые льготы в размере 1000 евро в год на расходы, связанные с работой. Эти льготы могут покрывать такие расходы, как транспорт до работы и обратно, приобретение оборудования для работы и т. д. Также предусмотрены льготы на расходы по уходу за детьми (до 4000 евро в год на ребёнка), на образование (до 30% от стоимости обучения), благотворительные взносы (до 20%) и алименты (до 13805 евро) при условии соответствия критериям правительства.

д. Также предусмотрены льготы на расходы по уходу за детьми (до 4000 евро в год на ребёнка), на образование (до 30% от стоимости обучения), благотворительные взносы (до 20%) и алименты (до 13805 евро) при условии соответствия критериям правительства.

Лица, работающие из дома, могу претендовать на налоговые вычеты в размере до 5 евро за рабочий день (максимум до 600 евро в год), чтобы компенсировать дополнительные расходы на работу из домашнего офиса.

5. Налоговая система Германии для иностранцев

Иностранные резиденты должны платить те же самые налоги, что и граждане Германии, однако существуют соглашения для лиц, которые подвергаются риску двойного налогообложения в Германии и своей стране.

Германия имеет двусторонние налоговые соглашения со многими странами, включая Великобританию, США, Новую Зеландию и Австралию.

Подача налоговой декларации может быть сложной для иностранных граждан из-за языкового барьера и нехватки знаний в финансовой теме, однако растёт число удобных англоязычных онлайн-платформ, которые помогают подавать налоговые декларации в Германии, например:

- Taxfix[4]

- wundertax[5]

6.

Подоходный налог в Германии

Подоходный налог в Германии

Независимо от того, работает ли лицо по найму или в качестве самозанятого, он обязан платить подоходный налог. Первые 9984 евро дохода не облагаются налогом, поэтому налог будет уплачиваться только с доходов, превышающих эту сумму.

Ставки подоходного налога в Германии прогрессивные — с 14% до 45%. 45% взимается с самых высоких доходов. Правительство Германии ежегодно пересматривает налоговые ставки.

Ставки подоходного налога за 2021 и 2022 налоговые годы следующие:

Налоговые ставки в 2021

| Налогооблагаемый доход | Налоговая ставка |

|---|---|

| До €9,744 | 0% |

| €9,745 – €57,918 | 14 – 42% |

| €57,919 – €274,612 | 42% |

| €274,613 и выше | 45% |

Налоговые ставки в 2022

| Налогооблагаемый доход | Налоговая ставка |

|---|---|

| До €9,984 | 0% |

| €9,985 – €58,596 | 14 – 42% |

| €58,597 – €277,825 | 42% |

| €277,826 и выше | 45% |

6.

1. Как подать декларацию о доходах в Германии

1. Как подать декларацию о доходах в Германии

Если налогоплательщик работает в немецкой компании, то налоговую декларацию подавать не нужно. Исключение составляет наличие дополнительного дохода из других источников (например, внештатной работы или имущества).

Год подоходного налога в Германии совпадает с календарным годом. Налоговые декларации за 2021 год необходимо подать до 31 июля 2022 года (если срок не продлят из-за пандемии COVID-19.

6.2. Подоходный налог для самозанятых в Германии

Самозанятые работники должны подавать налоговую декларацию каждый год.

Так же, как и у работников по найму, не облагается налогом доход до 9984 евро, а также на дополнительную льготу на немецкое медицинское страхование в размере 2800 евро. Сумму налога к уплате можно уменьшить, если зачесть расходы, связанные с работой, в налоговый счёт: это могут быть такие расходы, как командировочные, канцелярские товары и услуги бухгалтера.

7. Налог на имущество и богатство в Германии

7.

1. Налог на владение недвижимостью

1. Налог на владение недвижимостью

Домовладельцы в Германии должны платить налог на недвижимость (Grundsteuer) — ежегодный муниципальный налог, обязательный для всех владельцев недвижимости.

Сумма налога зависит от стоимости имущества и местной налоговой ставки. При покупке недвижимости в Германии необходимо заплатить налог на передачу недвижимости (RETT), который варьируется от 3,5% до 6,5% от цены покупки недвижимости, в зависимости от земель, в котором происходит покупка.

7.2. Налог на продажу и сдачу в аренду недвижимости

Если жильё было в собственности менее 10 лет, при его продаже возможно придётся заплатить налог на прирост капитала. Для налогоплательщика, который собирается жить в Германии всего несколько лет, это может сделать покупку недвижимости гораздо менее привлекательной.

Если недвижимость сдаётся в аренду, подоходный налог будет необходимо платить с любой прибыли, полученной после разрешённых вычетов; данный доход должен быть отражён в ежегодной налоговой декларации.

7.3. Налог на доходы от сбережений и инвестиций

Сбережения и инвестиции облагаются налогом в Германии.

Доход от дивидендов и вкладов облагается налогом по фиксированной ставке 25%. Те, кто платят этот налог, имеют ежегодную налоговую льготу для инвесторов в размере 801 евро.

8. Налог на наследство в Германии

Ставки налога на наследство одинаковы по всей Германии. Они применяются к сбережениям, имуществу и другим ценным активам, полученным в наследство. Однако существует ряд льгот и исключений.

Размер налога на наследство зависит от отношений с умершим. Близкие родственники, такие как супруги и дети, могут не платить налоги с более высокой (не налогооблагаемой) суммы, чем более дальние родственники. Немецкая система налогообложения наследства устанавливает три категории отношений с умершим, которые затем сопоставляются с унаследованной суммой для определения взимаемого налога.

Необлагаемая налогом сумма для супруга, ребёнка или внука составляет 500000 евро, для брата/сестры, племянника/племянницы сумма составляет 20000 евро, после которой применяется 25% налог.

9. Корпоративные налоги в Германии

Германия имеет одну из самых высоких ставок корпоративного налога среди стран ЕС, размер которого составляет 23–37%. Национальный уровень корпоративного налога составляет 15%. Затем добавляется надбавка солидарности в размере 5,5%, в результате чего общая федеральная ставка составляет 15,825%. Затем местные муниципалитеты взимают дополнительные торговые налоги в размере от 8% до 20%.

Существуют некоторые налоговые кредиты и льготы, которые предприятия могут зачесть в счёт уплаты корпоративного налога, например, муниципальный налоговый кредит и кредит на исследования и разработки.

В дополнение к корпоративному налогу компаниям также может потребоваться уплатить налог на прирост капитала при продаже бизнес-активов, торговый налог и налог на дивиденды.

10. Налоги на импорт и экспорт в Германии

При путешествии в Германию из страны, не входящей в ЕС, необходимо соблюдать правила ввоза товаров.

Правительство Германии устанавливает ограничения на импорт определенных товаров, таких как сигареты, алкоголь, лекарства и моторное топливо. При превышении нормы для путешественников, будет необходимо заплатить ввозные пошлины. Размер ввозных пошлин можно узнать на сайте Bundeszollverwaltung[6] (ZOLL или Федеральная таможенная служба).

11. Торговый налог в Германии

Торговый налог (Gewerbesteuer): все предприятия, внесённые в торговый реестр, платят торговый налог по национальной ставке 3,5% от прибыли. В муниципалитетах с населением более 80 000 человек действует дополнительная местная надбавка к налогу не менее 7%. В настоящее время она колеблется от 8% до 20%.

Немецкие компании, включая дочерние компании, платят налог на прибыль со своего дохода по всему миру, несмотря на то что Германия имеет налоговые соглашения со многими странами для предотвращения двойного налогообложения.

Кроме того, филиалы иностранных компаний платят налог на свои доходы в Германии.

12. Уклонение от уплаты налогов в Германии

Уклонение от уплаты налогов в Германии карается штрафом или лишением свободы на срок до пяти лет. Наиболее серьёзные случаи наказываются лишением свободы на срок до 10 лет.

Это вновь стало актуально в 2020 году, когда два британских банкира были признаны виновными в хищении более 400 миллионов евро в виде налоговых скидок[7], в ходе так называемого скандала с CumEx. Он привёл к тому, что правительство Германии предложило меры, облегчающие судебное преследование по давним делам об уклонении от уплаты налогов.

13. Налоговые консультации в Германии

Уплата налогов в Германии может быть сложной, особенно для новоприбывших.

Информация, приведённая в этой статье, даёт общий обзор, но для консультации относительно индивидуальной налоговой ситуации, лучше обратиться к эксперту. Существует много специалистов по налогам, предлагающих англоязычные и русскоязычные услуги. Торговые организации, например Международная федерация бухгалтеров[8], также могут помочь найти консультанта.

14. Ссылки

- Bundeszentralamt für Steuern — федеральное центральное налоговое управление

- Реестр местных налоговых органов (на немецком языке)

- SteuerGo — калькулятор налога на заработную плату

Читайте также

Заработная плата и налоги в Германии

Германия Заработная плата и налогообложение

В Германии действуют особые правила расчета заработной платы и налогообложения в зависимости от того, работают ли в вашей компании иностранцы или местные немецкие работники. Основными заботами иностранной компании, которая должна соблюдать налоговое законодательство Германии, являются: индивидуальный подоходный налог (ИПН) для сотрудников в Германии, расходы на социальное и медицинское страхование, налог на заработную плату, налог с продаж, страхование от несчастных случаев, подоходный налог, налог на прибыль и проблемы постоянного представительства.

Вот наша последняя статья о начислении заработной платы и налогах в Германии.

Варианты начисления заработной платы в Германии

Удаленный расчет заработной платы

Удаленный расчет заработной платы в Германии — это когда иностранная компания, т. е. компания-нерезидент, начисляет заработную плату сотруднику-резиденту в Германии. Одним из вариантов для компании-нерезидента начисления заработной платы своим сотрудникам (местным и иностранным) в Германии является использование полностью аутсорсинговой услуги, такой как GEO, которая будет нанимать и начислять зарплату персоналу от их имени.

Местное управление платежной ведомостью

В некоторых случаях компания регистрирует свой бизнес в Германии по одной из доступных форм, но предпочитает, чтобы другая компания управляла ее платежной ведомостью. Это можно сделать через платежную ведомость. Важно отметить, что компания, как зарегистрированный работодатель, по-прежнему несет полную ответственность за соблюдение правил трудоустройства, иммиграции, налогообложения и заработной платы. Но расчеты заработной платы, платежи и регистрация могут быть переданы на аутсорсинг поставщику заработной платы.

Но расчеты заработной платы, платежи и регистрация могут быть переданы на аутсорсинг поставщику заработной платы.

Внутренняя платежная ведомость

Крупные компании, связанные с Германией, могут захотеть вести собственную местную платежную ведомость для всех сотрудников, иностранных и местных. Для этого им необходимо будет завершить регистрацию, зарегистрировать бизнес, а затем нанять необходимый персонал. В стране потребуются сотрудники отдела кадров, которые имеют опыт, необходимый для управления немецкими платежными ведомостями, и могут выполнять все требования по налогам, удержаниям и платежным ведомостям.

Этот подход сопряжен со значительными затратами и требует некоторого знания местных правил трудоустройства и расчета заработной платы. Компании понадобится местная бухгалтерская фирма и, возможно, юрисконсульт, чтобы обеспечить полное соблюдение трудового законодательства Германии.

Полностью аутсорсинговый расчет заработной платы и трудоустройства

Компании могут передать наем и начисление заработной платы своего персонала в Германии на аутсорсинг GEO, например Shield GEO. Это возможно как для иностранных рабочих, так и для граждан Германии. Это самый простой, быстрый и безопасный способ начисления заработной платы персоналу в Германии.

Это возможно как для иностранных рабочих, так и для граждан Германии. Это самый простой, быстрый и безопасный способ начисления заработной платы персоналу в Германии.

Shield GEO управляет всеми аспектами начисления заработной платы для работников в Германии, включая налоги, удержания, выплаты по социальному обеспечению и другие законодательные требования. Shield GEO становится официальным работодателем и нанимает персонал от имени клиента.

Сотрудникам ежемесячно выплачивается заработная плата за вычетом налога и социального обеспечения, которые выплачиваются местным властям. Shield GEO будет ежемесячно выставлять клиенту счет до даты выплаты заработной платы. Счет-фактура состоит из общей стоимости занятости (базовая заработная плата + установленные законом взносы работодателей + дополнительные установленные законом взносы) и платы за управление. Shield GEO предоставляет сотрудникам платежные ведомости.

Узнайте больше об аутсорсинге заработной платы и трудоустройстве через Shield GEO.

Перейти к…

- Расчет заработной платы в Германии

- Расчет налогов

- Платежи

- Права сотрудников

- Увольнение с работы

Расчет заработной платы в Германии

| Информация | Пояснение |

|---|---|

| Валюта ? | Евро |

| Документация, необходимая для новых сотрудников ? |

В Германии действуют очень строгие правила защиты данных. |

| Ставка налога на прибыль | 29,65% |

| Налог на заработную плату | нет данных |

| Налог с продаж | 19% |

| Удерживаемый налог | Удерживаемый налог на дивиденды 25% Процентный удерживаемый налог 25 % Роялти, удержанный налог 15% Может быть уменьшен на основании соответствующих налоговых соглашений |

Работодатели должны знать, что, хотя личные данные сотрудников могут собираться для целей, связанных с трудоустройством, запрашиваемая информация и, в частности, методы, используемые для проверки биографических данных, очень ограничены.

Работодатели должны знать, что, хотя личные данные сотрудников могут собираться для целей, связанных с трудоустройством, запрашиваемая информация и, в частности, методы, используемые для проверки биографических данных, очень ограничены.Налоговые данные

| Информация | Пояснение | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| Корпоративный подоходный налог ? | 29,65% | ||||||||||

| Ставка подоходного налога ? |

| ||||||||||

| Налог на заработную плату ? | нет данных | ||||||||||

| Налог с продаж ? | 19% | ||||||||||

| Удерживаемый налог ? | Удерживаемый налог на дивиденды 25% Процентный удерживаемый налог 25 % Роялти, удержанный налог 15% Может быть уменьшен на основании соответствующих налоговых соглашений | ||||||||||

Общая смета составляет 12,5% (есть заглавные буквы) и состоит из; 18,9% пенсии по старости и 3% страховки по безработице (до 71 400 евро). Медицинское страхование является обязательным, если заработная плата работников составляет менее 53 550 евро. Работник / работодатель разделились на 14,6%. Взносы выплачиваются до суммы заработка 48 600 евро. Работник также должен платить надбавку в размере 0,9% до максимальной суммы 36,45 евро в месяц. Если работник зарабатывает более 4 462,50 евро в месяц, он должен внести взнос в план частного медицинского страхования, уплатить полную страховую премию, а работодатель возместит ему половину страховой премии до максимальной суммы, которую он получил бы по обязательной схеме. Сестринский уход/страхование по инвалидности является обязательным и взимается по ставке 2,35%, разделенной поровну между работодателем и работником. Бездетным работникам доплачивают 0,25%. | |||||||||||

Социальное обеспечение работодателей в Германии обширно и состоит из 4 элементов. Пенсионное страхование (Rentenversicherung): 9,45% (взимается с заработка до 71400 евро) Страхование по безработице (Arbeitslosenversicherung): 1,5% (взимается с заработка до 71400 евро) Медицинское страхование (Krankenversicherung): 7,3% (взимается с заработка до 48600 ЕС) Страхование по инвалидности/долгосрочному уходу (Pflegeversicherung): 1,175% (взимается с заработка до 48600 ЕС) |

США

США Делится поровну между работником и работодателем.

Делится поровну между работником и работодателем.

Платежи

| Информация | Пояснение |

|---|---|

| Режим оплаты ? | Неясно, существует ли юридическое правило, но платежи обычно переводятся в электронном виде через стандартизированный в стране протокол передачи файлов и управления доступом (FTAM). |

| Периодичность выплаты заработной платы ? | Кажется, это не установлено законом, но стандартом являются ежемесячные платежи (12) |

| Требуются счета-фактуры/расчетные ведомости ? | Да — если у вас есть трудовой договор, то письменное уведомление о заработной плате с указанием валовых выплат и подробных вычетов является обязательным требованием законодательства |

| Минимальная заработная плата ? | 1 473,00 евро в месяц |

Права сотрудников

| Информация | Пояснение |

|---|---|

| Работа по воскресеньям ? | При пятидневной рабочей неделе среднее рабочее время составляет от 35 до 40 часов. Ежедневное продуктивное рабочее время, как правило, не может превышать восьми часов. Ежедневная продолжительность рабочего времени до десяти часов продуктивного рабочего времени допускается, если в течение шести месяцев среднесуточное рабочее время не превышает восьми часов. Работа по воскресеньям и в праздничные дни, как правило, запрещена. Однако есть некоторые исключения |

| Нерабочее время ? | ОТПУСК |

| Отпуск по болезни ? | Болезнь – минимум шесть недель оплачиваемого отпуска по болезни Материнство – Работницы, имеющие право на оплачиваемый отпуск по беременности и родам продолжительностью 14 недель. Родительские работники – работники мужского и женского пола, имеющие право на неоплачиваемый отпуск по уходу за ребенком не более трех лет на каждого ребенка. Работодатель не может уволить работника, и работники имеют законное право работать неполный рабочий день (до 30 часов в неделю) во время отпуска по уходу за ребенком. По истечении отпуска по уходу за ребенком работодатель должен предложить работнику подходящую работу. |

Выплаты производятся частично государственной медицинской страховой компанией и частично работодателем. Во время беременности работницы и в течение четырех месяцев после родов прекращение трудовых отношений не допускается.

Выплаты производятся частично государственной медицинской страховой компанией и частично работодателем. Во время беременности работницы и в течение четырех месяцев после родов прекращение трудовых отношений не допускается.Увольнение с работы

| Информация | Объяснение |

|---|---|

| Прекращение трудовых отношений ? | УВОЛЬНЕНИЕ |

Сотрудники могут быть уволены только по определенным причинам, таким как неправомерное поведение или увольнение. Работники, находящиеся в отпуске по уходу за ребенком, инвалиды или беременные, не могут быть уволены без одобрения правительства.

Сотрудники могут быть уволены только по определенным причинам, таким как неправомерное поведение или увольнение. Работники, находящиеся в отпуске по уходу за ребенком, инвалиды или беременные, не могут быть уволены без одобрения правительства.ПОДРОБНЕЕ ОБ ИСПОЛЬЗОВАНИИ SHIELD GEO ДЛЯ РАБОТЫ В Германии

- Германия

© 2023 ShieldGEO

Есть вопросы? Обратная связь? на базе программного обеспечения для онлайн-чата Olark

Информация о стране: что нужно знать о начислении заработной платы в Германии

Германия является страной-членом Европейского союза, включающего 16 федеральных земель. Он разбит на многочисленные политические подразделения, называемые «ландерами». Германия разделена на 20 регионов, каждый из которых имеет право взимать региональные налоги по ставке от 1,23% до 2,03%.

Кодекс законов о труде

Администрирование требований и пособий, связанных с трудовой деятельностью, во многом является обязанностью Федерации профсоюзов Германии и коллективных договоров.

- Минимальная заработная плата

Минимальная заработная плата остается неизменной с 2015 года и составляет 8,50 евро в час. В пятнадцати торговых филиалах установлена минимальная заработная плата, которая часто выше, чем общая минимальная заработная плата. Исключениями из минимальной заработной платы являются работники моложе 18 лет, стажеры и длительно безработные в течение первых шести месяцев на новой работе. Работодатели, нарушающие закон, будут платить штраф в размере от 30 000 до 500 000 евро. - Рабочая неделя/условия

Продолжительность рабочей недели по закону ограничена 48 часами; однако в большинстве случаев она не превышает 40. Работникам должно быть предоставлено не менее 11 часов непрерывного отдыха между сменами. Если этот период прерывается, он должен быть предоставлен полностью после перерыва. Работники не должны работать более шести часов подряд без перерыва. Если они работают от шести до девяти часов, должен быть предоставлен 30-минутный перерыв (или два 15-минутных перерыва), а если сотрудники работают более девяти часов подряд, должен быть предоставлен 45-минутный перерыв, но он может быть разделен на периоды не менее 15 минут каждый.

- Сверхурочная работа и компенсация

Работники могут быть привлечены к сверхурочной работе только в том случае, если это предусмотрено в трудовом договоре или коллективном договоре. Однако такие сверхурочные часы не могут превышать 12 часов в неделю. Заработная плата за сверхурочную работу не требуется и не регулируется законом. Работодателям разрешается включать положения о сверхурочной работе в соглашение о ежемесячной заработной плате. Сверхурочная работа должна быть оплачена, если она возникает регулярно и необходима для выполнения трудового задания работника. Однако, если сверхурочная работа выполняется по другим причинам, работнику может быть предоставлен отгул вместо оплаты. - Период оплаты

Сроки оплаты зависят главным образом от трудовых договоров. При отсутствии согласования и не установленном графике выплат заработная плата должна быть выплачена по завершению. Если заработная плата рассчитывается на основе времени (например, еженедельно или ежемесячно), она должна быть выплачена после истечения периода. Как правило, интервал выплаты заработной платы не может превышать одного месяца.

Как правило, интервал выплаты заработной платы не может превышать одного месяца. - Дополнительные льготы

Хотя трудовое законодательство не требует других выплат помимо заработной платы, немецкие работодатели обычно предоставляют различные виды бонусов. К ним относятся чаевые / подарки, участие в прибыли, использование служебного автомобиля, дополнительная оплата, комиссионные и сдельные ставки.- Чаевые

Чаевые — это специальные премии, выплачиваемые в дополнение к обычной заработной плате в особых случаях (например, Рождество, годовщины и годовые отчеты). Самым распространенным чаевым является Рождественский бонус. Хотя этот бонус предоставляется на усмотрение работодателя, судебный иск может возникнуть, если бонус был назначен по крайней мере три раза ранее. - Участие в прибыли

Работники могут получать бонусы за участие в прибыли. Бонусы за участие в прибыли в основном предоставляются на уровне исполнительного директора или выше на основании трудового договора.

- Чаевые

Отгулы

Федеральный закон Германии об отпусках предусматривает отгулы, например отпуск. Также требуются отпуска по беременности и родам, отпуск по уходу за ребенком и больничный.

Ежегодный отпуск

Все сотрудники имеют право на оплачиваемый отпуск. Минимум в Германии составляет 24 рабочих дня, не считая официальных праздников. Работники должны отработать шесть месяцев, чтобы получить полную квалификацию.

- Отпуск по беременности и родам

Закон об охране материнства гарантирует, что работающие женщины не пострадают в связи с материнством. Работодатели должны предоставлять беременным работникам отпуск за шесть недель до рождения ребенка и восемь недель после рождения ребенка. В течение этого периода работники имеют право на полную оплату по медицинскому страхованию. - Отпуск по уходу за ребенком

Работодатели обязаны предоставлять матерям и отцам неоплачиваемый отпуск продолжительностью до трех лет. Первые два года необходимо пройти сразу после рождения ребенка, а третий год можно взять в любое время до достижения ребенком восьмилетнего возраста. Оба родителя могут претендовать на родительское пособие, если они находятся в отпуске в течение первых 12 месяцев после дня рождения ребенка. Пособие рассчитывается в размере 65% от предыдущего месячного заработка родителя.

Первые два года необходимо пройти сразу после рождения ребенка, а третий год можно взять в любое время до достижения ребенком восьмилетнего возраста. Оба родителя могут претендовать на родительское пособие, если они находятся в отпуске в течение первых 12 месяцев после дня рождения ребенка. Пособие рассчитывается в размере 65% от предыдущего месячного заработка родителя. - Отпуск по болезни

Работодатели должны предоставлять работникам до шести недель отпуска по болезни с полным вознаграждением. По истечении шести недель сотрудники имеют право на получение пособия по болезни, выплачиваемого их планом обязательного медицинского страхования, в размере 70% от обычной заработной платы сотрудников. Максимальный период выплаты этого пособия составляет 78 недель.

Национальные праздники в 2016 г.

Помимо нескольких официально признанных праздников, воскресенья также считаются выходными днями в Германии. Официальные праздники зависят от федерального штата; однако те, что в таблице, общепризнаны.

Типы сотрудников

Отношения между немецкими работодателями и работниками в значительной степени регулируются немецким трудовым законодательством. Работники должны иметь письменные трудовые договоры, отражающие ключевые аспекты трудовых отношений. В контракте должны быть указаны стороны контракта, работа, которую необходимо выполнить, валовая заработная плата и льготы, отпуск, дата начала работы, место работы и периоды уведомления. Хотя типичным является бессрочный трудовой договор, можно заключить трудовой договор с ограниченным сроком действия.

Работодатели все чаще используют срочные контракты, хотя на них распространяются ограничения трудового законодательства. Работодатель всегда может заключить, но не продлевать срочный трудовой договор на срок до двух лет без ограничений.

Налоги

Законодательство Германии о налоге на занятость распространяется на федеральный доход, а также широкий спектр социальных налогов для покрытия многогранной схемы социального страхования страны. И работодатели, и работники разделяют ответственность по социальному налогу. Кроме того, работодатели обязаны удерживать обязательную «надбавку за солидарность» в размере 5,5% от налоговых обязательств работника.

И работодатели, и работники разделяют ответственность по социальному налогу. Кроме того, работодатели обязаны удерживать обязательную «надбавку за солидарность» в размере 5,5% от налоговых обязательств работника.

Подоходный налог

Подоходный налог с выплатой по мере использования классифицируется как Lohnsteuern и находится в ведении Федерального министерства финансов

и подлежит уплате в местную государственную налоговую инспекцию. Работодатели несут ответственность за удержание налогов с работников и уплату налогов федеральному правительству. Работодатели, нанимающие немецких граждан или резидентов в Германии, подпадают под действие федерального налогового законодательства. Работодатель-резидент определяется наличием места жительства, обычного места жительства, места управления, штаб-квартиры, постоянного представительства или постоянного представителя в Германии. Налогоплательщики-резиденты, а также те, кто постоянно или постоянно проживает в Германии, несут неограниченную налоговую ответственность со всех доходов по всему миру. Ставки подоходного налога постепенно варьируются от 14% до 45%, как показано в таблице на этой странице. Доход ниже 8 652 евро освобождается от налогообложения.

Ставки подоходного налога постепенно варьируются от 14% до 45%, как показано в таблице на этой странице. Доход ниже 8 652 евро освобождается от налогообложения.

Регистрация подоходного налога

Работодатели обязаны зарегистрировать свой бизнес в местной налоговой инспекции, которая выдает идентификационный номер налогоплательщика работодателя. Период регистрации обычно составляет календарный месяц. Всем работникам выдаются налоговые карточки с указанием льгот и надбавок.

Отчетность о подоходном налоге, денежные переводы Обязанности по оплате и отчетности варьируются в зависимости от спецификаций каждого работодателя, в том числе от того, являются ли они немцами или иностранцами, а также от статуса проживания их сотрудников. Ежемесячная декларация по налогу на заработную плату подается до 10 числа следующего месяца. Германия предписывает использование онлайн-инструмента финансовых услуг ElsterOnline для обработки налоговых деклараций сотрудников и работодателей.

Работодатели также обязаны подавать свои ежегодные налоговые формы через ElsterOnline не позднее 28 февраля следующего года. В зависимости от суммы налога на заработную плату отчеты и платежи могут производиться ежемесячно, ежеквартально или ежегодно. Как правило, большинство предприятий подают ежемесячные отчеты.

Работодатели также обязаны подавать свои ежегодные налоговые формы через ElsterOnline не позднее 28 февраля следующего года. В зависимости от суммы налога на заработную плату отчеты и платежи могут производиться ежемесячно, ежеквартально или ежегодно. Как правило, большинство предприятий подают ежемесячные отчеты.

Планы акций

Планы акций, предлагаемые работникам, облагаются налогом при их использовании. Работодатели должны удерживать подоходный налог на основе разницы в цене между ценой покупки и стоимостью акций при исполнении. Суммы плана акций облагаются теми же налоговыми расчетами, что и обычные выплаты заработной платы. Суммы также подлежат удержанию социального налога. Работодатели должны перечислять налоги таким же образом, как они перечисляют подоходный налог, удержанный из заработной платы сотрудников.

Программы социального страхования

В Германии существует продуманная система социального обеспечения, которая обеспечивает комфортную жизнь граждан, даже если они больны, инвалиды, безработные или пенсионеры. Иностранцы также могут участвовать в системе в значительной степени. Люди, имеющие работу, должны, как правило, вносить платежи в четыре части системы: на медицинское страхование, долгосрочный уход, пенсии и пособие по безработице. Эти выплаты обычно составляют примерно 40% валового дохода. Многогранная система социального страхования Германии финансируется совместно за счет взносов работодателей и работников. Доля работников, составляющая примерно 20% валовой заработной платы, удерживается у источника.

Иностранцы также могут участвовать в системе в значительной степени. Люди, имеющие работу, должны, как правило, вносить платежи в четыре части системы: на медицинское страхование, долгосрочный уход, пенсии и пособие по безработице. Эти выплаты обычно составляют примерно 40% валового дохода. Многогранная система социального страхования Германии финансируется совместно за счет взносов работодателей и работников. Доля работников, составляющая примерно 20% валовой заработной платы, удерживается у источника.

Система социального обеспечения включает пенсионное обеспечение, здравоохранение, пособие по безработице, уход в старости, пособие по болезни, материнство и неплатежеспособность. Еще одним столпом программы социального обеспечения является компенсационное страхование работников, которое является налогом работодателя.

Максимальный доход, с которого могут взиматься налоги на социальное обеспечение или заработную плату с любого конкретного налогоплательщика, несколько различается в зависимости от федеральных земель. Восточные земли бывшей Германской Демократической Республики, за исключением Берлина, имеют более низкую максимальную налогооблагаемую сумму, чем их западные коллеги. Однако налоговые обязательства в процентах одинаковы по всей стране. Работники и работодатели несут ответственность за налогообложение социального страхования со всей заработной платы, полученной в Германии, включая пособия в натуральной форме.

Восточные земли бывшей Германской Демократической Республики, за исключением Берлина, имеют более низкую максимальную налогооблагаемую сумму, чем их западные коллеги. Однако налоговые обязательства в процентах одинаковы по всей стране. Работники и работодатели несут ответственность за налогообложение социального страхования со всей заработной платы, полученной в Германии, включая пособия в натуральной форме.

Налоговая регистрация и отчетность по социальному страхованию

Работодатели несут ответственность за регистрацию своих работников в системе социального страхования. Обязательства по оплате и отчетности зависят от статуса резидента. Ежемесячная декларация по налогу на прибыль должна быть подана 10-го числа следующего месяца. Сотрудники-резиденты, работающие на иностранного работодателя, должны сообщать о своей заработной плате в налоговую инспекцию в своем штате после окончания календарного года.

В таблице на этой странице указаны приблизительные налоговые обязательства работодателя по социальному страхованию.

Страхование по безработице

Работодатели ежемесячно удерживают 1,5% от общего заработка работников на страхование по безработице. Налоги рассчитываются с заработной платы, равной или менее 74 400 евро или 64 800 евро для жителей бывших восточногерманских земель, за исключением Берлина. Работодатели также должны вносить 1,5% от общей заработной платы работников до базового максимума.

Системы медицинского страхования

В отличие от финансирования пособий по старости, инвалидности и в связи с потерей кормильца, работники и работодатели не разделяют точно такое же налоговое бремя, как процент от заработной платы по медицинскому страхованию. Ставки колеблются в зависимости от общего заработка. Работники оцениваются только по заработной плате менее 50 850 евро в год, но заработная плата может быть включена добровольно. Напротив, работодатели отчисляют в среднем 7,3% от общей заработной платы работников на медицинское страхование, хотя этот процент может колебаться в зависимости от общего дохода. Максимальная годовая заработная плата, на которую рассчитываются эти налоги, составляет 50 850 евро.

Максимальная годовая заработная плата, на которую рассчитываются эти налоги, составляет 50 850 евро.

Пенсионный фонд

Помимо установленной законом пенсионной схемы, необходимой в рамках системы социального налогообложения, работодатели предоставляют своим работникам пенсионные планы компании на добровольной основе.

Пенсионное страхование по старости

Максимальная заработная плата, с которой начисляются налоги на социальное страхование, составляет 74 400 евро или 64 800 евро для жителей бывших восточногерманских земель в год. Работодатели также должны платить 9,35% от общей месячной заработной платы.

Пособия по долгосрочному уходу

Работники обязаны выплачивать 1,175% от заработка в большинстве федеральных земель, хотя работодатели должны обращаться в местную налоговую инспекцию, чтобы проверить требования конкретного штата. Работники старше 23 лет без детей доплачивают 0,25% от всего заработка. Работники в обязательном порядке оцениваются только по заработной плате менее 48 600 евро в год. Заработная плата сверх этого устанавливается только добровольно.

Заработная плата сверх этого устанавливается только добровольно.

Работодатели несут ответственность за выплату 1,175% заработной платы для финансирования пособий по уходу за работниками. Однако в Саксонии работодатели платят 1,475%.

Производственная травма/компенсация работникам

В соответствии с этим налогом работодатели платят в среднем 1,32% от всей заработной платы, хотя проценты меняются в соответствии с оценкой риска, согласно официальному сайту немецкого социального страхования от несчастных случаев. Рабочие не вносят вклад в этот фонд.

Другие налоги

В Германии действуют другие налоги, не связанные с социальным страхованием. Эти налоги взимаются с валовой налогооблагаемой заработной платы по разным причинам и взимаются работодателем через систему ElsterOnline.

Налогообложение пособий

Для некоторых услуг, предоставляемых работникам (например, питание в столовой, посещение офиса, транспортировка сотрудников, страхование от несчастных случаев и выплаты в пенсионные фонды), работодатели имеют возможность платить подоходный налог за счет сотрудников. Налог уплачивается по фиксированной налоговой ставке, которая варьируется в зависимости от предоставляемой услуги от 15% до 25% от указанной стоимости. Эти пособия не облагаются налогом, если выплачиваемая сумма не превышает 44 евро за календарный месяц.

Налог уплачивается по фиксированной налоговой ставке, которая варьируется в зависимости от предоставляемой услуги от 15% до 25% от указанной стоимости. Эти пособия не облагаются налогом, если выплачиваемая сумма не превышает 44 евро за календарный месяц.

Кроме того, льготы в натуральной форме, такие как проживание, питание и/или использование служебного автомобиля, должны оцениваться и добавляться к общей заработной плате работника в качестве вмененного дохода.

Надбавка солидарности

Надбавка солидарности в размере 5,5% взимается со всех подоходных, удерживаемых и корпоративных налогов за вычетом некоторых вычетов. Надбавка взимается с самого налогового обязательства, а не с дохода, и удерживается работодателем у источника. Надбавка за солидарность финансирует экономическое оживление федеральных земель в бывшей Восточной Германии, в которых средний уровень безработицы выше.

Церковный налог

Работники, являющиеся официальными членами религиозной организации, несут ответственность за уплату церковного налога. Принадлежность человека к церкви или религиозному объединению определяется этим соответствующим образованием. Церковный налог взимается с общего ежемесячного налогооблагаемого дохода. Как и другие налоги, связанные с заработной платой, этот налог удерживается работодателем и перечисляется в местную налоговую инспекцию, которая распределяет средства религиозной организации. Церковный налог варьируется в зависимости от федеральной земли от 8% до 9%. Налог взимается как с общей заработной платы, так и с нетрадиционных доходов, таких как прирост капитала. Обычное место жительства сотрудника используется для определения церковного налога, поскольку оно меняется в зависимости от местоположения.

Принадлежность человека к церкви или религиозному объединению определяется этим соответствующим образованием. Церковный налог взимается с общего ежемесячного налогооблагаемого дохода. Как и другие налоги, связанные с заработной платой, этот налог удерживается работодателем и перечисляется в местную налоговую инспекцию, которая распределяет средства религиозной организации. Церковный налог варьируется в зависимости от федеральной земли от 8% до 9%. Налог взимается как с общей заработной платы, так и с нетрадиционных доходов, таких как прирост капитала. Обычное место жительства сотрудника используется для определения церковного налога, поскольку оно меняется в зависимости от местоположения.

Налог на основные средства

Налоги на доходы от основных средств взимаются по фиксированной ставке 25% и должны удерживаться у источника.

Прекращения

Права и обязанности в отношении трудовых отношений, включая их прекращение, определяются, в частности, содержанием трудового договора, соглашениями между советом предприятия и работодателем, коллективными договорами, трудовым законодательством и конституцией, а также европейское право.

При разрешении конфликтов в рамках индивидуальных и коллективных трудовых споров доминирующую роль играют суды по трудовым спорам. Трудовые отношения могут быть прекращены по обоюдному согласию, например, по соглашению о раздельном проживании или по истечении срока трудового договора, ограниченного во времени. Однако наиболее распространенным способом прекращения трудовых отношений является уведомление об увольнении.

Уведомление о прекращении действия должно быть оформлено в письменной форме и подписано компетентным лицом, обычно управляющим директором или директором по персоналу. Если уведомление подается другими представителями работодателя, чьи полномочия представлять работодателя неизвестны работнику, к уведомлению об увольнении должен быть приложен оригинал доверенности. Оригинал подписанного уведомления об увольнении должен быть передан непосредственно работнику. Расторжение по факсу или электронной почте является недействительным. Уведомление о прекращении должно быть заявлено четко и недвусмысленно и выражать намерение прекратить действие. Он также должен объявить, будет ли увольнение обычным увольнением с регулярным периодом уведомления или чрезвычайным увольнением без периода уведомления из-за серьезного проступка.

Он также должен объявить, будет ли увольнение обычным увольнением с регулярным периодом уведомления или чрезвычайным увольнением без периода уведомления из-за серьезного проступка.

Период уведомления о расторжении договора

Если применяется коллективный договор, периоды уведомления следуют положениям, содержащимся в нем. Если коллективный договор не применяется, периоды уведомления следуют индивидуальному трудовому договору или применимому закону, где предусмотренные законом периоды уведомления являются более благоприятными для работника. Установленные законом сроки уведомления следующие:

- Во время испытательного срока (до шести месяцев) установленный законом период уведомления составляет две недели

- Базовый период уведомления составляет четыре недели по состоянию на 15 число или конец календарного месяца

- После двух лет службы: один месяц до конца календарного месяца

- После пяти лет службы: два месяца до конца календарного месяца

- После восьми лет службы: три месяца до конца календарного месяца

- После 10 лет службы: четыре месяца до конца календарного месяца

- После 12 лет службы: пять месяцев до конца календарного месяца

- После 15 лет службы: шесть месяцев до конца календарного месяца

- После 20 лет службы: семь месяцев до конца календарного месяца

Общая культура

Германия находится в центре Европы не только географически, но и с точки зрения политики и экономики. По данным World Factbook, страна является второй по численности населения в Европе после России, где проживает более 81 миллиона человек. Экономика Германии является крупнейшей на континенте и пятой по величине в мире. В то время как Германия оказывает влияние на граничащие с ней страны — Австрию, Бельгию, Чехию, Данию, Францию, Люксембург, Нидерланды, Швейцарию и Польшу, — все эти культуры в той или иной степени приложили руку к формированию сегодняшней Германии. . По данным World Factbook, население составляет 91,5% немцев, при этом турки являются второй по величине этнической группой с 2,4%. Остальные 6,1% составляют в основном лица греческого, русского, итальянского, польского, сербско-хорватского и испанского происхождения.

По данным World Factbook, страна является второй по численности населения в Европе после России, где проживает более 81 миллиона человек. Экономика Германии является крупнейшей на континенте и пятой по величине в мире. В то время как Германия оказывает влияние на граничащие с ней страны — Австрию, Бельгию, Чехию, Данию, Францию, Люксембург, Нидерланды, Швейцарию и Польшу, — все эти культуры в той или иной степени приложили руку к формированию сегодняшней Германии. . По данным World Factbook, население составляет 91,5% немцев, при этом турки являются второй по величине этнической группой с 2,4%. Остальные 6,1% составляют в основном лица греческого, русского, итальянского, польского, сербско-хорватского и испанского происхождения.

Немцы уделяют большое внимание структуре, конфиденциальности и пунктуальности. Немецкий народ ценит бережливость, трудолюбие и трудолюбие, и большое внимание уделяется тому, чтобы «поезда шли вовремя». Немцы тщательно распоряжаются временем, и календари, расписания и планы должны соблюдаться. Немцы — стоические люди, которые стремятся к совершенству и точности во всех аспектах своей жизни. Они не признают недостатков, даже в шутку, и редко раздают комплименты. Поначалу их отношение может показаться недружественным, но есть острое чувство общности, социальная совесть и желание принадлежать.

Немцы — стоические люди, которые стремятся к совершенству и точности во всех аспектах своей жизни. Они не признают недостатков, даже в шутку, и редко раздают комплименты. Поначалу их отношение может показаться недружественным, но есть острое чувство общности, социальная совесть и желание принадлежать.

Немцы любят богатую, сытную кухню, хотя в каждой области Германии есть свое определение того, как выглядит традиционная еда. Пиво — самый популярный алкогольный напиток, а страна известна как родина ряда сортов пива. Бренди и шнапс также являются любимыми немецкими алкогольными напитками.

Деловая культура

Стремление к порядку распространяется и на деловую жизнь немцев. Все тщательно спланировано и принято решение, изменения редко происходят после заключения соглашения. Практический опыт пользуется большим уважением, и компании, как правило, возглавляются техническими экспертами, а не юристами или лицами с финансовым образованием. О работниках всех уровней в большей степени судят по их компетентности и усердию, чем по навыкам межличностного общения. Общение с коллегами, а также с посторонними, как правило, прямое и не всегда дипломатическое. Законы, правила и процедуры определяют и регулируют большинство аспектов жизни немцев, и это проявляется во всех экономических, политических и даже социальных сферах. В немецкой деловой культуре это выражается в следовании предписанным правилам ведения бизнеса, что приводит к низкой степени гибкости и спонтанности в отношении и ценностях. Немцы не любят сюрпризов. Внезапные изменения в деловых операциях, даже если они могут улучшить результат, нежелательны. Бизнес считается очень серьезным делом, и немцы не ценят юмор в деловом контексте. Кроме того, партнеры не нуждаются в комплиментах и не ожидают их. Работа и личная жизнь жестко разделены, и немцы придерживаются мнения, что для каждой деятельности есть свое время и место. При ведении бизнеса в Германии очень важно, чтобы вы понимали, что деловой этикет имеет большое значение для вашего немецкого коллеги. Неэтичное поведение серьезно испортит все будущие деловые переговоры.

Общение с коллегами, а также с посторонними, как правило, прямое и не всегда дипломатическое. Законы, правила и процедуры определяют и регулируют большинство аспектов жизни немцев, и это проявляется во всех экономических, политических и даже социальных сферах. В немецкой деловой культуре это выражается в следовании предписанным правилам ведения бизнеса, что приводит к низкой степени гибкости и спонтанности в отношении и ценностях. Немцы не любят сюрпризов. Внезапные изменения в деловых операциях, даже если они могут улучшить результат, нежелательны. Бизнес считается очень серьезным делом, и немцы не ценят юмор в деловом контексте. Кроме того, партнеры не нуждаются в комплиментах и не ожидают их. Работа и личная жизнь жестко разделены, и немцы придерживаются мнения, что для каждой деятельности есть свое время и место. При ведении бизнеса в Германии очень важно, чтобы вы понимали, что деловой этикет имеет большое значение для вашего немецкого коллеги. Неэтичное поведение серьезно испортит все будущие деловые переговоры.

Пунктуальность

Немцы чувствуют себя наиболее комфортно, когда они могут организовать и разделить свой мир на контролируемые единицы. Поезда прибывают и отправляются с точностью до минуты, проекты тщательно расписаны, а организационные схемы тщательно детализированы. Немцы чрезвычайно пунктуальны, и даже опоздание на несколько минут может обидеть. Если вы собираетесь даже немного опоздать, позвоните заранее и объясните свою ситуацию. Приходите на важные встречи на 5-10 минут раньше.

Дарение подарков

Дарение подарков среди деловых партнеров не является обычным явлением в Германии, поскольку в последнее время наблюдается тенденция концентрироваться больше на реальных делах и меньше на формальностях и ритуалах во время деловых поездок. Однако для более светских мероприятий дарение подарков относительно обычно. При рассмотрении вопроса о подарке важно учитывать следующие моменты: Посетитель, думающий о подарке, должен выбрать подарок небольшого размера и хорошего качества, но не слишком дорогой. Приемлемыми подарками на деловых встречах являются предметы оргтехники, качественные ручки с логотипом вашей компании или спиртные напитки. Когда вас приглашают в немецкий дом, уместно принести в подарок цветы, вино, шоколад или небольшой подарок, представляющий вашу родную страну или регион. Цветы следует дарить в нечетном количестве и без упаковки (если только они не завернуты в целлофан). Избегайте дарить 13 цветов любого вида. Однако это правило не распространяется на букеты, составленные и упакованные флористом. Не дарите красные розы, так как они символизируют романтические намерения. Не дарите гвоздики, так как они символизируют траур. Не дарите лилии или хризантемы, так как их используют на похоронах. Подарки обычно открываются при получении. В Германии в целом существуют те же традиции, что и в большинстве других европейских стран, в плане дарения подарков.

Приемлемыми подарками на деловых встречах являются предметы оргтехники, качественные ручки с логотипом вашей компании или спиртные напитки. Когда вас приглашают в немецкий дом, уместно принести в подарок цветы, вино, шоколад или небольшой подарок, представляющий вашу родную страну или регион. Цветы следует дарить в нечетном количестве и без упаковки (если только они не завернуты в целлофан). Избегайте дарить 13 цветов любого вида. Однако это правило не распространяется на букеты, составленные и упакованные флористом. Не дарите красные розы, так как они символизируют романтические намерения. Не дарите гвоздики, так как они символизируют траур. Не дарите лилии или хризантемы, так как их используют на похоронах. Подарки обычно открываются при получении. В Германии в целом существуют те же традиции, что и в большинстве других европейских стран, в плане дарения подарков.

Деловой дресс-код

Немцы очень гордятся тем, что хорошо одеваются, независимо от того, куда они идут или какую должность занимают. Внешний вид и презентация особенно важны в отношении бизнеса. Даже в неформальной одежде они опрятны и консервативны; их одежда никогда не бывает показной. Повседневная или небрежная одежда осуждается. Бизнесмены должны носить темные, консервативные деловые костюмы; твердые, консервативные галстуки и белые рубашки. Женщины также одеваются консервативно, в темные костюмы и белые блузки или консервативные платья. Такая форма одежды наблюдается даже в сравнительно теплую погоду. Не снимайте пиджак или галстук до того, как это сделает ваш немецкий коллега. Женщинам следует воздержаться от яркого макияжа и ярких украшений или аксессуаров.

Внешний вид и презентация особенно важны в отношении бизнеса. Даже в неформальной одежде они опрятны и консервативны; их одежда никогда не бывает показной. Повседневная или небрежная одежда осуждается. Бизнесмены должны носить темные, консервативные деловые костюмы; твердые, консервативные галстуки и белые рубашки. Женщины также одеваются консервативно, в темные костюмы и белые блузки или консервативные платья. Такая форма одежды наблюдается даже в сравнительно теплую погоду. Не снимайте пиджак или галстук до того, как это сделает ваш немецкий коллега. Женщинам следует воздержаться от яркого макияжа и ярких украшений или аксессуаров.

Веб-ресурсы

Для получения дополнительной информации см. следующие веб-ресурсы:

CIA The World Factbook

https://www.cia.gov/library/publications/the-world-factbook/

The Local—Parental Leave

www.thelocal.de/jobs/article/german-parental-leave-our-guide

Налоговая сводка PwC в Германии

http://taxsummaries.

Leave a Reply