Ипотека в Италии для россиян в 2021 году | Покупка недвижимости в Италии

Ипотеку в Италии получить возможно при предоставлении определенных гарантий. Для банков, при принятии решения о выдаче ипотечного кредита, играет роль не гражданство, а наличие вида на жительство в Италии и стабильного дохода в евро.

Может ли гражданин РФ получить ипотеку в Италии?

Некоторые итальянские банки работают с нерезидентами, но требования к ним выше, а условия менее выгодны. Ставки для россиян и граждан других стран, не входящих в Еврозону, на 2-2,5 % выше, чем для местных жителей или иностранцев, постоянно проживающих на территории Италии.

Как получить ипотеку в Италии?

Необходимо предоставить документы о платежеспособности, положительную кредитную историю и презентационное письмо из российского банка, например, Юникредит. Весь пакет документов готовится в России. Затем банк дает заключение, которое передается в международный отдел итальянского банка Юникредит, где Заемщик открывает счет. Далее банк проводит экспертизу выбранного объекта недвижимости и принимает решение о выдаче кредита. Страхование недвижимости является обязательным условием для получения ипотечного кредита в Италии.

Далее банк проводит экспертизу выбранного объекта недвижимости и принимает решение о выдаче кредита. Страхование недвижимости является обязательным условием для получения ипотечного кредита в Италии.

Ставки кредитования в Италии

Процентные ставки по кредитам в Италии бывают фиксированными или плавающими – фиксированный не меняется в течение всего срока кредита, плавающий меняется в зависимости от внешних факторов, обычно он ниже фиксированного. В настоящее время процент по кредитам составляет 2,5 – 3,5 % для нерезидентов, фиксированный немного выше, чем плавающий. Нерезиденты могут рассчитывать на получение ипотеки до 50 % от стоимости недвижимости максимум. Срок ипотечного кредита составляет от 10 до 30 лет в зависимости от возраста клиента. С 2007 года возможно досрочное погашение кредита без выплаты штрафных санкций.

Ставки по жилищным кредитам в Италии никогда не были такими низкими, как сейчас – для резидентов на покупку первого дома они составляют всего 1,5 % (Юникредит).

Виды ипотечных кредитов для иностранцев

Строительный ипотечный кредит или кредит «необеспеченного типа» (итал. Mutuo edilizio)

Строительная компания-застройщик получает кредит и выступает гарантом перед банком. Далее переводит часть или весь кредит на покупателя, оставаясь гарантом. В этом случае не требуются документы, подтверждающие платежеспособность, только формальные документы.

Ипотечный кредит (итал. mutuo)

Кредит выдает банк под залог недвижимости. В данном случае необходимо предоставить документы, подтверждающие платежеспособность клиента, а также документацию по приобретаемому объекту недвижимости. Перед выдачей кредита эксперт банка оценивает рыночную стоимость недвижимости.

Перечень документов для получения кредита в Италии

Ниже приведен стандартный список документов, которые необходимо перевести на итальянский язык и поставить апостиль после предварительного одобрения кредита.

Личное презентационное письмо

В личном презентационном письме указывается ФИО, место рождения и проживания, учебные заведения, вид деятельности, как давно Заемщик занимается данным видом деятельности, информация о компаниях, каким образом заработаны деньги для инвестиций (имеется ввиду покупка недвижимости), на какую сумму запрашивается кредит, какая сумма оплачивается Заемщиком наличными, какая сумма банковским переводом, через какой банк, с какими банками Заемщик работает в России, цели пребывания и интересы в Италии сейчас и в будущем.

Презентационные письма из банков

Финансовые документы (для всех Заемщиков)

- Балансы и отчеты о финансовой деятельности за последние 3 года

- Наличие недвижимости или других основных средств

- Наличие дебиторской и кредиторской задолженности

- Детализированные выписки из банка по движениям по счету за последний год

- Справки из обслуживающих банков

Договора

- Договора аренды

- Договора на реализацию услуг

- Договора на сдачу в аренду собственного имущества

- Договора залога, ипотеки имущества в других банках

- Договора кредитов, полученных в других банках

Документация по объекту недвижимости

- Предварительный договор или предложение о покупке

- Свидетельства о собственности, кадастровые планы, выписки из кадастра, договора аренды, лицензии и т.д., относящиеся к объекту недвижимости для проведения банком экспертизы

Личные документы директора и гарантов (если потребуется)

- Паспорта, ВНЖ, ИНН

- Наличие в собственности недвижимости

- Наличие частных кредитов

- Выписки с личного счета

Документы для получения ипотечного кредита или лизинга от юридического лица для приобретения коммерческого объекта

- Учредительные документы (только для юр.

лиц)

лиц) - Выписка из ЕГРЮЛ не позднее 3-х месяцев

- Устав

- Свидетельство о регистрации

- Свидетельство плательщика НДС

- Административно-организационные документы

Также банк может запросить рекомендательные письма, международный сертификат об отсутствии задолженностей и другие документы. Ответ от банка обычно поступает в течение 30 дней. Процедура по получению иностранцем ипотеки в Италии обычно занимает 1-2 месяца.

Ипотека за границей для россиян

Какие страны Европы выдают ипотеку иностранцам, а где действуют ограничения? Что местные банки требуют от зарубежных заемщиков? На какую процентную ставку стоит рассчитывать и на сколько лет можно взять кредит? Читайте обзор типичных условий по ипотеке для нерезидентов в странах Европы.

Содержание:

Ипотека в Австрии

| Валюта кредита | евро |

| Сумма займа | до 80% |

| Кредитная ставка | 3-5% |

| Срок кредита |

до 20 лет – для жилой недвижимости

10-15 лет – для коммерческой недвижимости

|

Гернот Ханнесшлегер, директор ImmoTrading GmbH:

Обычно клиентам с российским гражданством кредиты в Австрии не выдаются. Для получения займа гражданин РФ должен иметь доход или недвижимость на территории Евросоюза, чтобы обеспечить залог. В данном случае может помочь поручитель, например, наша компания может выступить посредником при кредитовании высококачественного объекта.

Для получения займа гражданин РФ должен иметь доход или недвижимость на территории Евросоюза, чтобы обеспечить залог. В данном случае может помочь поручитель, например, наша компания может выступить посредником при кредитовании высококачественного объекта.

Предпосылками для привлечения финансирования являются наличие собственных средств клиента в размере 50% от оценочной стоимости объекта (причем по оценке банка), личность заемщика, возраст, статус, общее впечатление и т. д.

Кстати, крупные кредиты могут быть получены и в российских банках в Австрии, например, в Сбербанке. Европейская штаб-квартира Sberbank Europe AG находится в Вене.

Никаких ограничений по типам недвижимости, под покупку которой можно взять кредит, для австрийских банков нет. Кредитуют любые объекты. Главное – кредитоспособность клиента и высокая оценка недвижимости банком.

У наших клиентов кредитование пользуется спросом, так как в Австрии довольно низкие процентные ставки. Объемы кредитов варьируются от €500 тыс. до €5 млн.

Ипотека в Болгарии

| Валюта кредита | евро, болгарские левы |

| Сумма займа | до 70% от цены объекта |

| Кредитная ставка | плавающая, в зависимости от суммы, срока договора, качества обеспечения (от 7,5% до 11% для иностранцев) |

| Срок кредита | до 20 лет |

Николай Колев, директор компании IBG Property:

Россияне интересуются ипотекой в Болгарии крайне редко, большинство сделок оплачивают собственными средствами. Кредитами часто пользуются болгары, для них ставки низкие – 3-3,5%, а для иностранцев – в два-три раза выше. Но если иностранец сможет найти болгарского поручителя, который будет с ним совместно отвечать по обязательствам, то он тоже сможет получить ставку 3,5%.

Предложения для иностранцев у болгарских банков есть. Например, Unicreditbulbank готов кредитовать до 70% от цены объекта. Правда, это распространяется только на новостройки от застройщиков, которые получают финансирование в этом же банке (список они предоставят).

Еще несколько обязательных требований: объект недвижимости для ипотеки должен иметь акт № 16, заемщик-иностранец должен оставить в банке депозит, равный 12 месячным платежам по ипотеке, и заключить договор о представительстве на территории Болгарии с компанией, специализирующейся на продажах или строительстве недвижимости. Также купленный объект надо будет застраховать.

Обратите внимание: на карточках объектов на Prian.ru отмечено, если недвижимость можно купить в кредит

Ипотека в Германии

| Валюта кредита | евро |

| Сумма займа | до 70% |

| Кредитная ставка | около 2,5-3,5% |

| Срок кредита | 5-30 лет |

Любовь Баумгертнер, учредитель L&B Immobiliya:

Иностранцы могут получить кредит в Германии. Основные условия – наличие собственного капитала (от 30%) и официального стабильного дохода. Плюс, сам объект должен быть ликвидным и не по завышенной цене. Сложно взять ипотеку под жилье в нежилом состоянии, коммерческие объекты, низколиквидные объекты, дешевые предложения (примерно до €100 тыс.).

Заявка рассматривается в среднем один-два месяца, если представлен полный пакет документов. Часто запрашиваются дополнительные справки, подтверждающие данные, указанные в анкете заявителя (Selbstauskunft). Также на усмотрение банка могут быть запрошены любые другие документы, помогающие уточнить платежеспособность клиента.

Низкие кредитные ставки очень привлекают иностранцев, поэтому с таким вопросом обращаются многие, но строгие условия банков, долгое рассмотрение вопроса и необходимость доскональной подготовки документов отсеивают большую часть запросов. Чаще всего успешно получают кредиты солидные состоятельные клиенты по доходным объектам от €300 тыс. (сданные в аренду многоквартирные дома с долгосрочными договорами аренды).

Ипотека в Греции

| Валюта кредита | евро |

| Сумма займа | до 60% |

| Кредитная ставка | 4,4+1,2% |

| Срок кредита | до 15 лет |

| Временно приостановлено кредитование | |

Дамьянос Шахбазидис, заместитель генерального директора Grekodom Development:

До недавнего времени в Греции существовала специальная программа по кредитованию неграждан ЕС. Сейчас она приостановлена, нет возможности получить кредит. В ближайшее время ждем возобновления, но на каких условиях – пока неизвестно.

Раньше банки требовали от заемщика официальный доход от €30 тыс. в год и кредитную историю. Жилье дешевле €50 тыс. и коммерческие объекты не кредитовали. Заявки рассматривали четыре-пять месяцев.

Покупатели из России и других стран за пределами ЕС ипотекой почти не пользовались (по нашей статистике, только 2% клиентов брали кредиты в среднем на €3796 тыс. ). По большей части это интересно европейцам.

). По большей части это интересно европейцам.

Для россиян есть альтернатива – рассрочка от владельцев недвижимости. В среднем рассрочка предоставляется на шесть месяцев. Максимальный срок, на который обычно соглашаются владельцы, – 24 месяца.

Кредит на покупку недвижимости в Греции сейчас не возьмешь, зато, если сделка проходит на сумму от 250 тыс. евро, можно получить вид на жительство.

Ипотека в Италии

| Валюта кредита | евро |

| Сумма займа | до 50-60% от цены объекта |

| Кредитная ставка |

3-5% – фиксированные ставки

2-3% + EURIBOR – плавающие ставки*

|

| Срок кредита | до 20 лет |

* EURIBOR – средняя процентная ставка, по которой европейские банки кредитуют друг друга. В кредитных договорах с плавающей процентной ставкой этот показатель прибавляется к ставке коммерческого кредита. Если он растет – ипотека дорожает, если падает – дешевеет. В 2018 году ставка EURIBOR отрицательная – в среднем -0,3%. В кредитных договорах с плавающей процентной ставкой этот показатель прибавляется к ставке коммерческого кредита. Если он растет – ипотека дорожает, если падает – дешевеет. В 2018 году ставка EURIBOR отрицательная – в среднем -0,3%. | |

Екатерина Елизарова, директор московского офиса Palazzo Estate:

Закон остался прежним: на бумаге ипотека для нерезидентов в Италии существует. Но по факту кредиты для россиян и других заявителей из стран за пределами ЕС не одобряют в 95% случаев. Главная проблема – подтверждение платежеспособности. Если у клиента есть официальные доходы в Еврозоне, кредит дадут, а активы в России банки боятся учитывать. Даже если здесь вы очень состоятельный человек, они не возьмут в расчёт ваши доходы. Документы примут, но потом кредит не дадут. Такая ситуация на практике наблюдается уже последние полтора года.

Ипотека на Кипре

| Валюта кредита | евро |

| Сумма займа | до 60% от цены объекта |

| Кредитная ставка | 4-4,5% |

| Срок кредита | от 10 лет |

Георгий Сипилидис, руководитель направления Кипр Grekodom Development:

Каждый случай рассматривается индивидуально. Основное требование – надо доказать свою платежеспособность. Также банк Кипра обязательно запросит кредитную историю.

Основное требование – надо доказать свою платежеспособность. Также банк Кипра обязательно запросит кредитную историю.

Заявка может рассматриваться в течение трех – пяти рабочих недель. Из документов потребуются: справка с работы, резюме, паспорт, рекомендательное письмо от вашего банка, размер заработной платы, кредитная история.

В последнее время ипотека не очень популярна, но есть покупатели, которые пользуются заемными деньгами. Иностранцы спрашивают реже, чаще кредиты берут местные жители. Если россияне и привлекают банковские деньги, то, как правило, небольшие суммы, обычно на покупку квартир стоимостью €150-250 тыс. В качестве альтернативы банковскому кредитованию можно рассмотреть рассрочку от застройщика – на первичном рынке многие предлагают такую возможность.

Ипотека в Латвии

| Валюта кредита | евро |

| Сумма займа | до 70% |

| Кредитная ставка | 4,5-6% |

| Срок кредита | 5-20 лет |

Артём Пан, член правления ART Balt’s Estate:

Банки Латвии очень разборчиво относятся к нерезидентам. Досконально проверяют легальность доходов. В зависимости от документов, подтверждающих доход, и ликвидности объекта каждому клиенту предлагается процентная ставка – как правило, 4,5-6%. Также предусмотрена комиссия за выдачу кредита – примерно €2 тыс. Досрочно погасить ипотеку можно без штрафных санкций.

Досконально проверяют легальность доходов. В зависимости от документов, подтверждающих доход, и ликвидности объекта каждому клиенту предлагается процентная ставка – как правило, 4,5-6%. Также предусмотрена комиссия за выдачу кредита – примерно €2 тыс. Досрочно погасить ипотеку можно без штрафных санкций.

Подтвердить доходы можно с помощью следующих документов:

- зарплата за последние один-два года, подтвержденная справками 2-НДФЛ и выпиской с зарплатного счета;

- документы о выплате дивидендов, но только в том случае, если дивиденды выплачивались не менее последних трех лет;

- доходы, полученные от индивидуального предпринимательства, подтвержденные справками 3-НДФЛ.

Банк оценивает не только доходы, но и расходы. Проверяет семейное положение и общесемейный бюджет. Запрашивает информацию об имеющихся объектах недвижимости по всему миру, кредитах, лизингах.

У иностранных покупателей в Латвии ипотека популярна. Больше половины клиентов интересуются возможностью получить кредит для покупки жилья или закредитоваться уже после сделки, чтобы не замораживать деньги в недвижимости.

Квартиру в Риге легко можно купить в кредит.

Ипотека в Польше

| Валюта кредита | польский злотый, евро, швейцарский франк, доллар |

| Сумма займа | до 80-90% от цены объекта |

| Кредитная ставка | 4-4,5% |

| Срок кредита | до 30-35 лет |

Павел Ружицкий, руководитель агентства недвижимости Orzech Lux:

Банки Польши выдают кредиты негражданам ЕС только в том случае, если у них есть ВНЖ в стране, хотя бы временный, срок действия которого еще минимум год (для нескольких достаточно и полгода).

Конечно же, банки любят, чтобы доход был в Польше, лучше всего – рабочий контракт на неопределенный срок (который все равно, по сути, работодатель и сотрудник могут разорвать в любой момент). Причем проработать необходимо фактически всего шесть месяцев (для некоторых банков хватает и трех месяцев) с обязательным фактическим зачислением зарплаты на счет. И с этого счета необходимо покупать какие-то продукты, одежду, в общем не копить деньги, а тратить на обычную жизнь, оставляя каждый месяц сумму, которая, по расчетам, будет уходить на погашение кредита.

Причем проработать необходимо фактически всего шесть месяцев (для некоторых банков хватает и трех месяцев) с обязательным фактическим зачислением зарплаты на счет. И с этого счета необходимо покупать какие-то продукты, одежду, в общем не копить деньги, а тратить на обычную жизнь, оставляя каждый месяц сумму, которая, по расчетам, будет уходить на погашение кредита.

Не спешите со схемой «купил фирму – оформил себя туда на работу – получил ВНЖ – взял ипотеку». Раньше такое «прокатывало», так как после получения кредита банк уже не требует доходов или трудоустройства, даже ВНЖ может закончиться, главное, чтобы погашение шло без просрочек. Сейчас в такой фирме нельзя быть одновременно и работником, и учредителем, а лучше даже и не быть одновременно директором. Да и фирма не может быть только созданная, без реальной деятельности, оборотов и т. п. Можно наслушаться разных «консультантов», потратить на все это денег, а в итоге кредит не получить…

Если доходы не в Польше, их юридически принимают в расчет, но возникает другой вопрос. Валюта кредита и валюта доходов должны быть одинаковыми. Поэтому если у вас зарплата в евро или швейцарских франках, можно обращаться за ипотекой. Доллары не очень любят. Ну а в других валютах кредитов не выдают. На практике таких ситуаций с доходом не в Польше много среди фрилансеров.

Валюта кредита и валюта доходов должны быть одинаковыми. Поэтому если у вас зарплата в евро или швейцарских франках, можно обращаться за ипотекой. Доллары не очень любят. Ну а в других валютах кредитов не выдают. На практике таких ситуаций с доходом не в Польше много среди фрилансеров.

Мы сами уже не занимаемся организацией получения кредитов, сотрудничаем с несколькими кредитными брокерами, которые сопровождают весь процесс под ключ. При этом услуги брокера оплачивает банк. Многие удивляются, что брокеру ничего платить не нужно. Это действительно так, даже ставка по кредиту будет такая же, как если бы заемщик обратился в банк напрямую.

Причины – банки оптимизируют расходы и переходят на аутсорсинг во всем, в том числе в организации «продажи ипотеки». Брокер также выполняет большую часть работы для банка по оформлению документов, формирует кредитное дело и дистанционно выносит на кредитный комитет. Также он в курсе, какой банк вынужден, например, в конкретном квартале нарастить кредитный портфель для выполнения планов и может дать лучшие условия. Да, с банком в Польше можно торговаться по процентам.

Да, с банком в Польше можно торговаться по процентам.

Ипотека в Словении

| Валюта кредита | евро |

| Сумма займа | до 70% |

| Кредитная ставка | 2-2,5% |

| Срок кредита | 5-10 лет; если речь идет о коммерческой недвижимости, то обычно кредит выдают на срок договора аренды + 2 года |

Владимир Уваров, директор представительства Future Real Estate в России:

В случае приобретения коммерческой недвижимости банк даст наиболее выгодные условия в тех проектах, где арендатором выступает надежная крупная компания с высоким кредитным рейтингом.

У зарубежных инвесторов в Словении банковское кредитование очень популярно, особенно при приобретении коммерческой недвижимости с якорными арендаторами. Словенские и австрийские банки сейчас охотно кредитуют иностранных инвесторов в проектах создания новых торговых центров и приобретения уже построенной недвижимости с надежными арендаторами.

Основным стимулом выступает небольшая годовая ставка – 2-2,5%, которая при инвестиции в объект с окупаемостью ROI 6-7% позволяет значительно повысить доходность проекта и неплохо заработать на банковских средствах.

Размер кредитования обычно зависит от стратегии инвестора, ее долгосрочности, обычно это:

- 50% кредитования сроком на пять-семь лет при входе в один проект, часть средств от арендного потока уходит на погашение кредита, а часть остается инвестору.

- 70% кредитования при приобретении трех-пяти и более проектов. Как правило, банковское финансирование подбирается в этом случае таким образом, что весь арендный поток уходит на погашение кредита. Схема рассчитана на восемь-десять лет, но при долгосрочной стратегии с участием всего 30% собственного капитала является наиболее выгодной.

В Словении кредитуют не только жилую, но и коммерческую недвижимость.

Ипотека во Франции и Монако

| Валюта кредита | евро |

| Сумма займа | до 50% от цены объекта |

| Кредитная ставка | 1,6-2% + EURIBOR |

| Срок кредита | 8-10 лет |

Александр Мацулевич, директор Property ServiceAzur:

Иностранцы могут получить ипотеку во Франции и Монако. Решение о выдаче кредита банки принимают на основании платежеспособности клиента. Размер суммы, которую даст банк, зависит от доходов получателя. Важно, чтобы выплаты не превышали 33% от доходов.

Решение о выдаче кредита банки принимают на основании платежеспособности клиента. Размер суммы, которую даст банк, зависит от доходов получателя. Важно, чтобы выплаты не превышали 33% от доходов.

Стоит учитывать, что в случае привлечения кредита расходы на приобретение недвижимости увеличатся на 1-1,5% от цены объекта за счет административных сборов банка, оплаты работы оценщика и нотариальных расходов. Несмотря на это, ипотека может быть выгодна, так как позволяет рассчитывать на налоговые льготы. К примеру, благодаря вычету банковских процентов можно снизить сумму налога на прибыль (доход от аренды), уменьшить или полностью исключить налог на богатство.

Также банки Франции и Монако предлагают различные схемы по оптимизации кредитов. К примеру, можно разместить у них депозит или инвестировать в финансовые инструменты на время выплаты займа, за счет чего уменьшить или полностью покрыть расходы на ипотеку.

Ипотека в Хорватии

| Валюта кредита | куна с валютной оговоркой в евро |

| Сумма займа | до €250 тыс. или до 60% от оценочной цены объекта или до 60% от оценочной цены объекта |

| Кредитная ставка | от 4,339% |

| Срок кредита | от 3 до 20 лет |

Татьяна Павлюк, директор Croatia4you:

Большинство местных банков работают только с гражданами Хорватии; Raiffeisen готов кредитовать иностранцев, но требует, чтобы у них был вид на жительство и работа в Хорватии. На сегодня только у банка Erste есть ипотечная программа для нерезидентов. Несколько лет назад хорватская «дочка» Сбербанка запускала кредитный продукт специально для россиян, но сейчас предложение уже недоступно.

Среди условий банка – необходимость получить личный идентификационный номер (OIB) в Управлении налоговой администрации, открыть счет в этом же банке, с которого ежемесячно будет переводиться €2 тыс. на погашение кредита, застраховать недвижимость.

Из-за ограничений на выдачу кредитов нерезидентам россияне в Хорватии ипотекой не пользуются. Оплачивают сделки собственными средствами, а на первичном рынке – получают рассрочки от застройщиков. Здесь это распространенная практика.

Оплачивают сделки собственными средствами, а на первичном рынке – получают рассрочки от застройщиков. Здесь это распространенная практика.

Ипотека в Чехии

| Валюта кредита | чешская крона |

| Сумма займа | до 60% от цены объекта |

| Кредитная ставка | около 3% |

| Срок кредита | в среднем до 30 лет |

Ксения Мацикова, руководитель отдела продаж VESSAN Reality:

Процентные ставки в Чехии понемногу растут – это связано с регулировкой рынка со стороны Центрального банка, высоким спросом на недвижимость и на ипотечные кредиты.

Для местных и живущих здесь иностранцев (резидентов) ипотечные ставки в 2018 году – в среднем 2,5-3%. Нерезиденты из любых стран бывшего СССР могут взять ипотеку примерно под 3%. Банки рассматривают индивидуально каждую заявку. А для граждан Израиля у многих есть особые условия, почти как для чехов: ставки – от 2,5%, суммы – до 70% от цены объекта, сроки – до 70 лет.

А для граждан Израиля у многих есть особые условия, почти как для чехов: ставки – от 2,5%, суммы – до 70% от цены объекта, сроки – до 70 лет.

В договорах процентная ставка фиксируется в среднем на три-пять лет, в редких случаях – на 15 лет. К окончанию срока фиксации ставка пересчитывается по рыночным условиям. Если клиента не устраивает предложение его банка, то по закону он может поменять кредитора – обратиться в несколько банков и получить конкурирующее предложение.

Еще большой плюс – по закону все банки обязаны предоставлять возможность досрочно погасить кредит. Каждый год 20-25% от суммы можно внести без штрафных санкций, к окончанию срока фиксации ставки можно погасить заем полностью.

Кредитуют не все типы недвижимости. На какую-нибудь старую квартиру в провинции ипотеку могут не дать или дать не в полной мере. Перед сделкой банк обязательно проводит оценку объекта. Если жилье в старом панельном доме, если в квартире нет ремонта, то ее оценочная стоимость будет намного ниже рыночной, а кредит посчитают именно от первой суммы.

Чем ликвиднее объект, тем проще получить кредит. Прекрасно кредитуют новостройки в Праге. Этой возможностью пользуются около 45% наших клиентов. Это выгодно – выплаты от аренды позволяют полностью покрыть ипотечные платежи. К тому же, если покупаешь квартиру на стадии котлована, можно зафиксировать ставку на несколько лет, а начать выплачивать кредит уже после ввода здания в эксплуатацию.

Условия цитирования материалов Prian.ru

Ипотека за рубежом

Каждый второй россиянин, покупающий зарубежную недвижимость, рассматривает возможность ипотеки, уверяют риэлторы. Предпочтение россияне отдают Европе, потом Америке и странам Востока. Например, небольшую квартиру (38 м2) в Германии можно купить за 14 тыс. евро, виллу в Турции (270 м2) – за 58 тыс. евро, а дом с двумя спальнями в Америке – за 200 тыс. долларов.

Содержание

Скрыть

- Можно ли взять кредит в России?

- Сколько стоит?

- Страны с наиболее привлекательными условиями по ипотеке для россиян:

- В какой валюте брать кредит?

- Минусы

Не смотря на привлекательность данных цен, многие все же делают выбор в пользу приобретения российской недвижимости. И дело тут далеко не в патриотизме. Процедура получения ипотеки и вида на жительства в другой стране достаточна сложна.

И дело тут далеко не в патриотизме. Процедура получения ипотеки и вида на жительства в другой стране достаточна сложна.

Можно ли взять кредит в России?

Российские банки не занимаются предоставлением ипотечных кредитов на покупку недвижимости в других странах мира. Прежде всего, по причине высокой затратности процедур проверки зарубежного объекта недвижимости, организовывать которые пришлось бы российским банкам. В результате этого процентные ставки, которые у нас и так в 2-3 раза выше ставок западных банков, превратились бы просто в заоблачные.

Существует большая группа стран, где получение ипотечного кредита россиянами в принципе возможно, но требования и процедуры банков этих стран являются жёсткими по отношению к нерезидентам (в первую очередь, по отношению к нерезидентам ЕС). На практике это приводит к тому, что процент одобрения ипотечных кредитов для россиян относительно невысок. Вышесказанное относится к Италии, Греции, Португалии, Чехии, США, Турции, Хорватии, Финляндии.

Именно в этих случаях на выручку приходят российские банки. Если покупателю принципиально важно приобрести объект зарубежной недвижимости с использованием кредита, но получить ипотеку в зарубежном банке не удается, то россияне обращаются за кредитом в российский банк – пусть процент по кредиту там и выше.

Сколько стоит?

Эксперты рынка недвижимости сходятся в одном: брать ипотечный кредит на покупку зарубёжной недвижимости гораздо выгоднее в иностранном банке, где приобретается недвижимость. Средняя фиксированная ставка по ипотеке в странах ЕС и США составляла 3,5-6% годовых, срок кредитования – 30 лет, размер кредита – 60- 80% от стоимости приобретаемой недвижимости.

По данным экспертов, легче всего россиянам получить кредит в Великобритании, Германии, Испании, Кипре, Франции и Израиле. Наименьшие ставки по ипотечным кредитам отмечаются в Финляндии и Израиле (в пределах 3,1-4,5% годовых). Ипотечные ставки в «базовых» странах ЕС также не высоки – в среднем 3,1%-5% годовых. Остальные условия предоставления займов в принципе схожи для развитых стран.

Остальные условия предоставления займов в принципе схожи для развитых стран.

Страны с наиболее привлекательными условиями по ипотеке для россиян:

| Страна | Размер | Срок | Ставка |

| Великобритания | до 70% | до 20 лет | от 3,3% |

| Германия | до 60% | до 20 лет | от 3,9% |

| Испания | до 60% | до 40 лет | от 4,3% |

| Кипр | до 70% | до 40 лет | от 3,6% |

| Франция | до 80% | до 25 лет | от 2,9% |

| Израиль | до 60% | до 30 лет | от 3,5% |

В какой валюте брать кредит?

Это зависит от срока, на который вы берёте кредит. Если это срок 1-3 года, то, возможно, более эффективны будут кредиты в евро, курс которого отражает сейчас относительную слабость процессов восстановления в европейской экономике. Рублёвый кредит в иностранном банке западной страны получить невозможно. Выбирать, скорее всего, придётся из местной валюты, доллара или евро. Таким образом, вы будете нести валютный риск – при доходе в рублях кредит будет то дорожать, то дешеветь.

Рублёвый кредит в иностранном банке западной страны получить невозможно. Выбирать, скорее всего, придётся из местной валюты, доллара или евро. Таким образом, вы будете нести валютный риск – при доходе в рублях кредит будет то дорожать, то дешеветь.

Минусы

Для получения ипотеки придётся понести большие транспортные расходы для посещения страны, где располагается объект недвижимости. Важно устранить визовые проблемы – при отсутствии разрешения на посещение иностранного государства бессмысленно покупать в нём недвижимость. Кроме того, если вы не знаете местного языка, то придётся заплатить за перевод документов и консультационные услуги. Эти проблемы могут быть решены агентством недвижимости, которому придётся заплатить процент от сделки.

Несмотря на определённые сложности и неудобства при получении ипотеки на зарубежную недвижимость, ваши деньги и нервы окупятся сторицей, поскольку на сегодняшний день за рубежом предлагают условия более выгодные, чем в России.

Совет Сравни. ру: За рубежом всегда есть компании, основанные россиянами. Обратитесь к ним – так будет легче провести ипотечную сделку.

ру: За рубежом всегда есть компании, основанные россиянами. Обратитесь к ним – так будет легче провести ипотечную сделку.

Италия готовится к открытию границ для туристов

2021-04-20T12:24:00+03:00

2021-04-20T16:11:13+03:00

2021-04-20T12:24:00+03:00

2021

https://1prime.ru/tourism/20210420/833500511.html

Италия готовится к открытию границ для туристов

Туризм

Новости

ru-RU

https://1prime.ru/docs/terms/terms_of_use.html

https://россиясегодня.рф

Италия нынешним летом планирует восстановить прерванный из-за пандемии коронавируса прием туристов из-за рубежа, в том числе России, сообщил журналистам в Томске посол Италии в… ПРАЙМ, 20.04.2021

открытие границ, туризм, италия, туризм, новости, бизнес

https://1prime.ru/images/83350/04/833500478.jpg

1920

1440

true

https://1prime.ru/images/83350/04/833500478.jpg

https://1prime.ru/images/83350/04/833500477. jpg

jpg

1920

1080

true

https://1prime.ru/images/83350/04/833500477.jpg

https://1prime.ru/images/83350/04/833500471.jpg

1920

1920

true

https://1prime.ru/images/83350/04/833500471.jpg

https://1prime.ru/tourism/20210420/833499732.html

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня.рф/awards/

Агентство экономической информации ПРАЙМ

7 495 645-37-00

ФГУП МИА «Россия сегодня»

https://россиясегодня. рф/awards/

рф/awards/

НОВОСИБИРСК, 20 апр — ПРАЙМ. Италия нынешним летом планирует восстановить прерванный из-за пандемии коронавируса прием туристов из-за рубежа, в том числе России, сообщил журналистам в Томске посол Италии в России Паскуале Терраччано.

ФАС предложила открыть для россиян страны с низким уровнем COVID-19

«Я подтверждаю, что такая возможность уже принимается во внимание. Я считаю, что это наверняка произойдет этим летом. Не могу обещать, что это будет именно 2 июня, но, несомненно, этим летом туристический поток все-таки будет возобновлен», — сказал Терраччано.

Ранее итальянские министры подтвердили планы начать со 2 июня пускать иностранных туристов при ряде условий. Первое — путешественники должны предъявить отрицательный ПЦР-тест на COVID-19 или быть полностью вакцинированы и иметь сертификат. Второе условие — местные жители к этому времени должны быть привиты.

В начале апреля министр туризма Италии Марко Гаравалья говорил, что, как он надеется, бронирование поездок из России станет доступным уже с лета.

Россиян затягивает в ипотеку — Ипотека и финансы

Более половины сделок с зарубежной недвижимостью россияне совершают с использованием ипотеки. В 2010 году, по прогнозам, россияне вложат в зарубежную недвижимость более $12 млрд, следовательно, более $6 млрд на покупку недвижимости они возьмут в иностранных банках.

Первая половина 2010 года характеризуются возросшей активностью наших сограждан на рынке зарубежной недвижимости. Покупатели с отложенным спросом, формировавшимся последние полтора года, начали реализовывать его. Сейчас существуют великолепные возможности для структурирования сделок по приобретению недвижимости за рубежом с использованием ипотечного финансирования, поскольку ставки по ипотечным кредитам находятся на историческом минимуме, а условия для получения кредита во многих популярных у россиян европейских странах – Франции, Кипре, Испании, Италии, Германии – достаточно благоприятны. Средняя ставка по ипотеке для российских граждан находится на уровне 4,5% годовых. С начала года изменения процентных ставок на рынках кредитования стран Европы и США незначительны и в основном обусловлены колебаниями индексов Libor, Euribor. Также сейчас есть прекрасные условия рефинансирования ранее взятого кредита или получения ипотечного займа во Франции, Италии, Германии, Испании и других европейских странах.

Средняя ставка по ипотеке для российских граждан находится на уровне 4,5% годовых. С начала года изменения процентных ставок на рынках кредитования стран Европы и США незначительны и в основном обусловлены колебаниями индексов Libor, Euribor. Также сейчас есть прекрасные условия рефинансирования ранее взятого кредита или получения ипотечного займа во Франции, Италии, Германии, Испании и других европейских странах.

Во второй половине года такое положение сохранится.

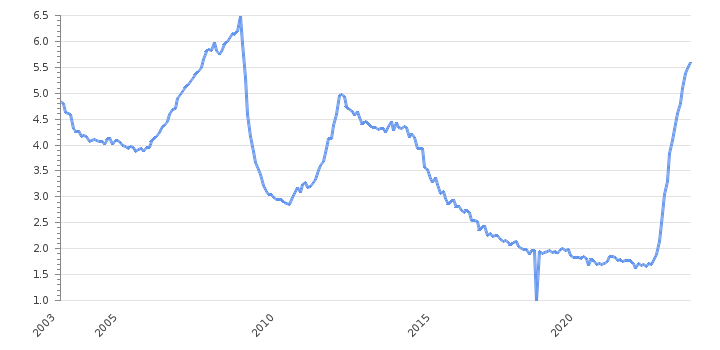

Ставим на ставку

Европейская межбанковская ставка предложения Euribor – ставка, которая формирует стоимость заемных средств при кредитовании в ряде европейских стран – выросла в мае на 2% по сравнению с апрельским показателем в 1,239% и составляет сейчас 1,262%. Это самый высокий уровень с октября 2009 года, когда она составляла 1,237%. Но этот показатель ниже майского 2009 года, когда ставка была 1,626%.

Есть смысл учитывать текущие условия и динамику ставок Libor и Euribor при выборе условий кредитования за рубежом.

Приобретая недвижимость за рубежом, лучше ориентироваться на кредит с плавающей ставкой, если есть ограничения по ее росту, так называемый security cap, или на кредит с фиксированной ставкой, чтобы минимизировать риски существенного роста процентной ставки в долгосрочной перспективе и, соответственно, роста платежей по кредиту. Ипотечный кредит с плавающей процентной ставкой оправдан, если планируется досрочно погасить долг. Низкими ставками по кредитам в том числе обусловлен высокий спрос на кредитование покупки недвижимости за рубежом со стороны покупателей из России и стран СНГ в первом полугодии 2010 года. При этом, согласно статистике, более 60% клиентов имеют депозиты в российских банках на суммы, достаточные для приобретения недвижимости без привлечения ипотеки. Выбор в пользу кредита экономически целесообразен из-за более высоких процентов по депозитам в российских банках – по сравнению с процентами по кредитам за рубежом. Ипотечные кредиты за рубежом россияне гасят за счет размещенных на депозитах средств и доходов от аренды.

Выбор клиента

Активность покупателей недвижимости за рубежом нынешней весной возросла, что обусловлено традиционным сезонным ростом спроса на объекты зарубежной недвижимости среди покупателей из России и стран СНГ.

Наибольший спрос сейчас приходится на Францию и Италию. Интерес распространяется также на Испанию, Кипр, Грецию, Великобританию и Германию.

ФРАНЦИЯ остается одним из самых популярных и востребованных рынков кредитования. Низкие ставки по кредитам, широкий спектр кредитных продуктов и возможностей финансирования создают прекрасные условия для ипотечного кредитования в этой стране на ближайшие шесть-девять месяцев.

Фиксированные ставки по кредитам во Франции на текущий момент доступны от 3,05% годовых в евро, сроком на 12 лет до 5,0% годовых в зависимости от срока кредитования и кредитной организации. Плавающие ставки в зависимости от банка и срока кредитования составляет от 2,4% годовых на срок до 25 лет. Спросом пользуются ипотечные продукты на приобретение жилой недвижимости для отдыха, для сдачи в аренду и кредитование недвижимости по схеме leaseback. Фиксированные ставки по кредитам по схеме leaseback в зависимости от срока кредитования составляют от 4,75% до 5,40%. Плавающие ставки на объекты leaseback во Франции в зависимости от срока и размера кредита – от 3,65% до 4,45% годовых.

Фиксированные ставки по кредитам по схеме leaseback в зависимости от срока кредитования составляют от 4,75% до 5,40%. Плавающие ставки на объекты leaseback во Франции в зависимости от срока и размера кредита – от 3,65% до 4,45% годовых.

Нынешней весной наибольшим спросом во Франции пользовались предложения на Лазурном берегу, из наиболее предпочтительных регионов – Канны, Антибы, Ницца. Также востребованы Париж, Нормандия, Прованс и Французские Альпы.

ИТАЛИЯ. Сейчас там есть определенные ограничения по ипотечному кредитованию. Они в большей степени относятся к требованиям по оценке платежеспособности и подтверждению доходов заемщика, а также к объекту залога. Но проблем не возникает, если доходы подтверждены справками с места работы. Кредит предоставляется на срок до 30 лет, на сумму до 60% от оценочной стоимости недвижимости. Плавающие ставки составляют от 3,05% годовых, а кредит сроком на 15 лет может быть получен по ставке 5,15% годовых.

Наибольшим спросом весной пользовались предложения, расположенные на севере страны, озерах Комо, Маджоре, Стреза и в их окрестностях, а также Тоскана, Рим и Милан.

Ипотека возвращается

БОЛГАРИЯ. Рынок ипотечного кредитования в Болгарии после почти пятилетнего динамичного роста серьезно пострадал во время кризиса и коррекции на рынке недвижимости в 2009 году. Большинство банков отказались от ипотечных программ для нерезидентов. Небольшая группа банков не закрыла ипотечные программы, но список предложений очень ограничен. Альтернативные решения для российских покупателей предлагают застройщики, предлагая рассрочки платежей. Вместе с тем весной 2010 года появились предпосылки для возобновления кредитования уже во второй половине года.

ЧЕРНОГОРИЯ. Как в прошлом году, так и в 2010-м ипотечное кредитование для нерезидентов практически недоступно. Прогнозов о возобновлении полноценной ипотеки для иностранцев пока нет. Но многие застройщики предлагают покупателям выгодные рассрочки.

ГЕРМАНИЯ. Немецкие банки предлагают хорошие условия кредитования для российских покупателей – как на объекты для проживания, так и с точки зрения инвестиций в недвижимость. Ипотека для россиян характеризуется низкими ставками (например, ставка по фиксированному кредиту на 15 лет начинается от 4,15% годовых) и оперативным рассмотрением кредитного досье. Но необходимо подтвердить доход, а дополнительное преимущество при одобрении кредита – доходы на территории Германии. Это также относится и к инвестиционным объектам – например, к доходным домам и buy-to-let коммерческой недвижимости – такие предложения банки готовы кредитовать на 70% от оценочной стоимости.

Ипотека для россиян характеризуется низкими ставками (например, ставка по фиксированному кредиту на 15 лет начинается от 4,15% годовых) и оперативным рассмотрением кредитного досье. Но необходимо подтвердить доход, а дополнительное преимущество при одобрении кредита – доходы на территории Германии. Это также относится и к инвестиционным объектам – например, к доходным домам и buy-to-let коммерческой недвижимости – такие предложения банки готовы кредитовать на 70% от оценочной стоимости.

КИПР. Кипр остается одним из самых привлекательных европейских рынков кредитования – благодаря гибким условиям и простоте получения ипотечного кредита в том числе для инвесторов из России и стран СНГ. Проекты крупных застройщиков банки охотно кредитуют до 70–80% от оценочной стоимости, предлагая специальные условия кредитования в различных валютах, со ставками от 3,5% годовых. Для объектов вторичного рынка – до 60% от оценочной стоимости и под более высокий процент.

ЧЕХИЯ. Ипотека в Чехии для россиян связана с определенными ограничениями правового и экономического характера. Ипотечное кредитование компаний и юридических лиц было достаточно распространено, но в связи с изменением законодательства в 2009 году в отношении регистрации сделок на иностранных покупателей – физических лиц банки столкнулись со сложностями кредитования этих граждан. Также банки усилили требования к объектам залога и заемщикам и ввели ряд ограничений для иностранных покупателей в части подтверждения дохода, предоставляемых документов и размеров собственного взноса. Тем не менее получить ипотечный кредит в Чехии можно, особенно если идет речь о переезде в Чехию на постоянное место жительства или если есть источники дохода на территории страны.

Ипотечное кредитование компаний и юридических лиц было достаточно распространено, но в связи с изменением законодательства в 2009 году в отношении регистрации сделок на иностранных покупателей – физических лиц банки столкнулись со сложностями кредитования этих граждан. Также банки усилили требования к объектам залога и заемщикам и ввели ряд ограничений для иностранных покупателей в части подтверждения дохода, предоставляемых документов и размеров собственного взноса. Тем не менее получить ипотечный кредит в Чехии можно, особенно если идет речь о переезде в Чехию на постоянное место жительства или если есть источники дохода на территории страны.

ТУРЦИЯ. Несмотря на достаточно высокие ставки по ипотеке (от 6,5%) в сравнении с другими европейскими странами, ипотечные программы турецких банков пользуются высоким спросом у россиян. В немалой степени это происходит благодаря активной позиции турецких застройщиков: в крупных компаниях есть ипотечные специалисты, которые помогают клиентам оформить кредит. Особенно популярны кредиты на приобретение недвижимости в тех жилых комплексах, в которых обещан гарантированный доход от сдачи в аренду – при комбинации ипотеки и гарантированной ренты объект покупается за 50% от базовой стоимости.

Особенно популярны кредиты на приобретение недвижимости в тех жилых комплексах, в которых обещан гарантированный доход от сдачи в аренду – при комбинации ипотеки и гарантированной ренты объект покупается за 50% от базовой стоимости.

ИСПАНИЯ. Ситуация с кредитованием по сравнению с 2009 годом начинает меняться в лучшую сторону, но по-прежнему остается неоднозначной. С одной стороны, заемщиков привлекает низкая процентная ставка по кредитам, с другой – требования к объектам залога и к оценке заемщика существенно возросли. Также уменьшился возможный размер кредита. Практика первой половины 2010 года показала, что россиянам кредит более чем на 60% от оценочной стоимости не дают.

США. Многие банки, предлагавшие ипотечные кредиты, отказались от ипотечных программ для иностранцев, другие – существенно сократили лимиты по размеру финансирования. В связи со сложностью оценки платежеспособности в отношении иностранных клиентов банки предлагают программы кредитования с минимальным подтверждением доходов, компенсируя риски более высокими процентными ставками. Существуют строгие ограничения на объекты залога, поэтому сейчас невозможно получить кредиты во Флориде, Калифорнии, Неваде. В отношении объектов недвижимости в штате Нью-Йорк ситуация с кредитованием выглядит более привлекательной. Вместе с этим прослеживается тенденция возвращения программ кредитования без подтверждения дохода и для иностранных покупателей недвижимости, что дает основания прогнозировать улучшение условий в четвертом квартале 2010 года – первом квартале 2011-го.

Существуют строгие ограничения на объекты залога, поэтому сейчас невозможно получить кредиты во Флориде, Калифорнии, Неваде. В отношении объектов недвижимости в штате Нью-Йорк ситуация с кредитованием выглядит более привлекательной. Вместе с этим прослеживается тенденция возвращения программ кредитования без подтверждения дохода и для иностранных покупателей недвижимости, что дает основания прогнозировать улучшение условий в четвертом квартале 2010 года – первом квартале 2011-го.

ЕГИПЕТ. В Египте ипотечное кредитование для иностранцев недоступно. Нерезиденту сначала необходимо «прописаться» в стране, то есть купить здесь недвижимость. Затем – получить резидентную визу, и вот тогда можно идти в банк за кредитом.

ФИНЛЯНДИЯ. Возможность получить кредит сохраняется, но финские банки подходят к проверке заемщика придирчиво. В частности, они требуют, чтобы один из поручителей был резидентом Финляндии. Если финнам кредит выдают на 20–30 лет, то россиянам в большинстве случаев можно рассчитывать только на 5–10 лет. Наличие стабильного дохода на территории страны существенно упрощает задачу получения кредита. В целом ни риэлторы, ни даже представители банков не могут заранее сказать, будет ли одобрена заявка на ипотеку.

Наличие стабильного дохода на территории страны существенно упрощает задачу получения кредита. В целом ни риэлторы, ни даже представители банков не могут заранее сказать, будет ли одобрена заявка на ипотеку.

По данным международного ипотечного брокера Lowell Finance

Текст: Елена Зубова

В Италии День Победы отметят онлайн — Российская газета

В этом году, как и в прошлом, в условиях продолжающейся пандемии все мероприятия, посвященные празднованию 9 мая на территории Италии, будут проводиться на информационно-публицистических площадках.

В преддверии Дня Победы, 1 мая, Комитет по военно-историческому движению и патриотическому воспитанию молодежи Италии организовал международную видеоконференцию на тему: «Советские военнопленные в странах Европы в годы Великой Отечественной и Второй Мировой войн».

В мероприятии, которое прошло на платформе Zoom, приняли участие историки, исследователи и волонтеры из стран Ближнего и Дальнего зарубежья — России, Италии, Литвы, Бельгии, Азербайджана, Польши, Сербии, Молдавии, Белоруссии, Австрии и Казахстана. По их мнению, россиянам, живущим за пределами Родины, отводится важная роль в вопросе правильного восприятия и донесения информации об истории СССР и России как соотечественникам, так и населению стран их проживания.

Прямая трансляция конференции состоялась на странице «Бессмертного полка Италии».

Тема военнопленных неразрывно связана с партизанским движением в европейских странах, ведь именно из концлагерей сбегали пленные и присоединялись к партизанскому движению во Франции, Италии, Германии, Бельгии, Югославии и других странах.

Во время конференции прошла презентация сборника «Справочник военнопленных, граждан СССР, находившихся на территории Италии в период с 1941 по 1945 г.». Документ создан на базе архивов РФ, ЦАМО, ГАРФ — базы данных ОБД «Мемориал», «Память народа», а также данных, предоставленных итальянскими архивами, ассоциациями партизан в Италии (ANPI) и информации, полученной из частных собраний.

«Для составления этого справочника я обработала более 150 тыс. страниц архивных документов ЦАМО, не считая немецких и итальянских. Все имена перепроверены через две базы данных пленных и составлены вручную. Справочник включает в себя более 9000 имен советских граждан, о каждом из которых собрана максимально подробная информация. Есть данные об итальянских лагерях. Указан состав советской миссии по репатриации в Италии, приводятся цитаты из воспоминаний очевидцев того времени. Надеюсь, что это издание будет полезно всем тем, кто интересуется историей Великой Отечественной и Второй Мировой войн», — подчеркнула автор справочника Екатерина Корнилкова, президент некоммерческой ассоциации «Русское поле», член КСАРС Италии, главный редактор информационного портала «Бессмертный полк Италии».

Кроме этого, как рассказала «РГ» Корнилкова, 8 и 9 мая состоится возложение цветов на могилы советских граждан погибших в Италии. Речь, в частности, идет о могиле Волковой К., медсестры, которая похоронена на британском военном кладбище, а также о захоронениях военных, покоящихся в «русской части» муниципального кладбища Неаполя Поджиореале.

В свою очередь, культурная ассоциация русско-итальянской дружбы «Speranza» («Надежда»), в сотрудничестве с культурной ассоциацией «Cuore Russo» («Русское сердце») и информационными изданиями «Russia Privet», «Бессмертный полк Милана» запустили акцию «Месяц памяти», которая будет проходить с 1 по 31 мая 2021 года.

В этот период, в общей сложности на пятнадцати совместных информационных площадках будут выходить интервью, рассказы и видеоматериалы, посвященные Великой Отечественной войне и погибшим защитникам. Отдавая дань героям, павшим на полях битвы, Ассоциации «Speranza» и «Cuore Russo» записали на итальянском и русском языках два видео отрывка из рассказа Кира Булычева «Можно попросить Нину?».

7 мая в Палермо в резиденции муниципалитета на Вилле Нишеми в честь Дня Победы в Великой Отечественной войне состоялась церемония посадки оливкового дерева.

На торжественном мероприятии выступили мэр Палермо Леолука Орландо и Генконсул РФ в Палермо Сергей Патронов, а также в нем приняли участие еще несколько официальных лиц с российской и итальянской стороны. Собравшиеся почтили минутой молчания память погибших в годы Великой Отечественной. Рядом с посаженным деревом установлена мемориальная доска.

Италия теряет 1,5 млрд евро в год от отсутствия русских туристов

Россия остается стратегически важной страной и ключевым рынком для выхода на Большую Евразию, но геополитические риски являются главным препятствием для развития торговли между Россией и Европой. Как работать в таких условиях, в интервью «РГ» на полях Петербургского международного экономического форума (ПМЭФ) рассказал президент Ассоциации «Познаем Евразию» Антонио Фаллико

На ПМЭФ прошел бизнес-диалог между руководителями крупнейших компаний России и Италии. Какие впечатления?

Антонио Фаллико: Российско-итальянские отношения сегодня не блестящи. Из-за санкций объем товарооборота упал на 60% с 2013 года. Выступающие на ПМЭФ крупные итальянские предприниматели, которые инвестировали в Россию, продолжают работать, но этого мало.

Из-за санкций объем товарооборота упал на 60% с 2013 года. Выступающие на ПМЭФ крупные итальянские предприниматели, которые инвестировали в Россию, продолжают работать, но этого мало.

Мы должны продвигать идею «зеленого» таможенного коридора, о которой говорили еще 2013 году, но с тех пор ничего не сделано. Хотя российская сторона полностью разработала соответствующие цифровые возможности. Предприниматели должны показать свой интерес к этой проблеме. И подтвердить примером, что Россия интересна инвесторам и предпринимателям. Надо отложить в сторону санкции и идти вперед, продвигая дипломатию бизнеса.

Мы не надеемся на то, что могут измениться правила, которым следуют правительства. По крайней мере, в краткосрочной перспективе. Но мы можем изменить представление о России в Европе. Ассоциация «Познаем Евразию» готовит программу с римским университетом Луис — представим учащимся реальную Россию, состояние различных отраслей.

В нынешних условиях что считаете позитивным результатом: хотя бы ниже не упасть или все-таки есть шанс объемы товарооборота увеличить?

Антонио Фаллико: Сейчас мы находимся в одной из самых низких точек за последний период. Геополитические рамки, безусловно, являются препятствием для развития торговли между Россией и Италией. Возьмем банальный пример — историю с COVID-19. «Спутник V» — первая вакцина, которая была создана и зарегистрирована в половине стран мира. Все основные другие вакцины были утверждены Европейским медицинским агентством (EMA). Российский фонд прямых инвестиций с февраля обращается в ЕМА с просьбой о регистрации. Делегация ЕМА приезжала в Россию, посмотрела производства, встретилась с учеными, пообещали, что до конца мая «Спутник V» будет зарегистрирован. Сейчас июнь, но ничего не произошло.

Геополитические рамки, безусловно, являются препятствием для развития торговли между Россией и Италией. Возьмем банальный пример — историю с COVID-19. «Спутник V» — первая вакцина, которая была создана и зарегистрирована в половине стран мира. Все основные другие вакцины были утверждены Европейским медицинским агентством (EMA). Российский фонд прямых инвестиций с февраля обращается в ЕМА с просьбой о регистрации. Делегация ЕМА приезжала в Россию, посмотрела производства, встретилась с учеными, пообещали, что до конца мая «Спутник V» будет зарегистрирован. Сейчас июнь, но ничего не произошло.

Под этим нет каких-то научных соображений, это только коммерческие резоны. Все это замаскировано рассуждениями о том, что вакцина еще недостаточно изучена. Это одно из проявлений абсурдного и антиэкономического поведения.

Мы, конечно, надеемся на то, что геополитические проблемы будут решены. Возможно, этому сможет помочь встреча президентов РФ и США 16 июня. Надо, чтобы на повестке дня оказались конкретные вопросы, которые интересуют обычных людей и бизнес.

Например, туризм.

Антонио Фаллико: Италия теряет 1,5 млрд евро в год только от отсутствия русских туристов. Половина наших ресторанов и гостиниц или закрылись, или стоят пустые. Это результат неразумных действий властей. Они против интересов людей и тех, кто работает в этой отрасли.

Есть шанс, что в июне откроют Италию для россиян?

Антонио Фаллико: Премьер-министр Италии Марио Драги уже объявил, что во второй половине июня Италия откроется. Будет отменен карантин, а для въезда будет достаточно отрицательного ПЦР-теста. Естественно, если ЕМА зарегистрирует «Спутник V», то будет признаваться и вакцина. Будем надеяться, что это побудит россиян привиться.

Вы говорили, что бизнес должен разговаривать глаза в глаза, а сейчас общение происходит в основном онлайн, как это сказалось на деловых отношениях?

Антонио Фаллико: Это стало дополнительным негативным фактором. Дела не делают без встречи с глазу на глаз. Этот феномен отмечен во всем мире. Поэтому ПМЭФ, который прошел в очном режиме, пусть и со всеми ограничениями, сложностями и проблемами, это все-таки чудо. Встречи на такого рода мероприятиях способствуют контактам глобальным в масштабах всего мира. Когда встречаешься с человеком и что-то с ним обсуждаешь, ему можно говорить разные вещи, в том числе те, которые не доверишь ни телефону, ни видеосвязи. Есть же коммерческий, индустриальный шпионаж.

Дела не делают без встречи с глазу на глаз. Этот феномен отмечен во всем мире. Поэтому ПМЭФ, который прошел в очном режиме, пусть и со всеми ограничениями, сложностями и проблемами, это все-таки чудо. Встречи на такого рода мероприятиях способствуют контактам глобальным в масштабах всего мира. Когда встречаешься с человеком и что-то с ним обсуждаешь, ему можно говорить разные вещи, в том числе те, которые не доверишь ни телефону, ни видеосвязи. Есть же коммерческий, индустриальный шпионаж.

Как вы считаете, возможны новые локдауны в случае ухудшения эпидемиологической ситуации? Италия уже трижды его вводила.

Антонио Фаллико: Это произошло потому, что у нас не было прививок. Когда вакцина стала для итальянцев доступной, количество заражений и смертей радикально сократилось. По состоянию на середину мая 36% итальянцев уже два укола сделали. До конца июня их будет более 52%.

Пандемия стала «черным лебедем», как до того санкции. Может ли таким негативным фактором стать новая политика ЕС в отношении углеродного следа?

Антонио Фаллико: Пандемия это не «черный лебедь», ее надо было ждать. Это плод той экономической модели, которой мы следуем примерно с 1980-х. Она позволила совершить прорыв в области технологий. Благодаря этому десятки миллионов людей вышли из состояния крайней бедности. Но, с другой стороны, что мы имеем? По состоянию на сегодня 1% населения Земли владеет 20% всех богатств. Мы видим такое социальное неравенство, которого в истории никогда не было.

У нас есть очень серьезные проблемы с окружающей средой. Все экономическое развитие происходило за счет природы и климата. Нарушено биологическое равновесие, огромный ущерб нанесла потеря лесов. По этим счетам рано или поздно придется платить.

ИТАЛЬЯНСКАЯ ИПОТЕКА ДЛЯ НЕИТАЛЬЯНОВ

Q Вопрос: Может ли нерезидент Италии получить итальянскую ипотеку ?

Ответ: Резиденты, не являющиеся гражданами Италии, могут получить итальянских ипотечных кредитов на недвижимость в Италии. Около итальянских банков предлагают ипотечные кредиты нерезидентам, которые хотят купить и / или отремонтировать итальянскую недвижимость.

Политика итальянских банков в отношении ипотечных кредитов иностранцам ужесточилась после финансового кризиса 2008 года . Однако недавно несколько итальянских финансовых учреждений разработали новые правила , чтобы предоставить иностранцам больше возможностей для получения итальянской ипотеки. В результате нерезидент Италии может занять до 50-60% от стоимости недвижимости.

Итальянский ипотечный кредит нерезиденту Италии может быть предоставлен в евро или в иностранной валюте . Несколько наших клиентов из США получили итальянскую ссуду в долларах США от до на покупку итальянской недвижимости .

Стоимость ипотеки в Италии

Планируя подать заявку на ипотеку, вы должны учитывать дополнительные расходы , такие как сбор за подачу заявления на ипотеку , комиссию брокера , налоги на ипотеку , плату за аттестацию, нотариальные сборы, страхование жилья и плату за переводчика, если это необходимо.

Ипотека , шансы на успех , оценка , параметры , ссуда Сумма , сроки и стоимость зависят от нескольких факторов, таких как национальность заявителя, местожительство, личные условия (например, занятость, брак и финансовые статус) и имущественные условия. Ипотечный брокер может помочь вам выбрать финансовое учреждение, которое наилучшим образом соответствует вашим конкретным обстоятельствам и потребностям.

Получите совет итальянского эксперта по ипотеке:

После того, как вы подадите заявку на ипотеку в Италии для покупки недвижимости в Италии, потребуется от восьми до десяти недель, чтобы завершить процесс и получить сумму кредита. Если получение ипотеки является непредвиденным обстоятельством для продолжения покупки, получите предварительное одобрение ипотеки, прежде чем вы начнете инвестировать в недвижимость . Процесс ипотеки в Италии включает следующие этапы:

Процесс ипотеки в Италии включает следующие этапы:

1) Проверка личной платежеспособности: проверка банка вашей личной финансовой информации и информации об имуществе — день или два;

2) Предварительное одобрение заявки на ипотеку : подготовка, подача и результат предварительного одобрения — от трех дней до двух недель;

3) Проверка соответствия собственности: сюрвейер (оценщик), назначенный банком , осматривает собственность и выдает для банка сертификат соответствия и отчет об оценке — от двух до трех недель;

4) Проверка титула: нотариус , назначенный заемщиком, проверяет право собственности и выдает отчет о праве собственности т для банка — от одной до двух недель ;

5) Окончательное одобрение ипотеки : при условии удовлетворительной проверки платежеспособности , проверки соответствия собственности и проверки титула нотариусом, банк выдает официальное одобрение ипотеки — от одной до двух недель;

6) Выпуск средств : После утверждения ипотеки банк и заемщик согласовывают дату подписания . В ипотечном кредите, запрашиваемом для покупки недвижимости, заемщик подписывает договор купли-продажи и договор об ипотеке у одного и того же нотариуса в течение сеанса подписания одним и тем же нотариусом. В зависимости от политики ипотечного учреждения, они могут освободить ипотечные фонды при подписании или после подтверждения (от нотариуса) регистрации передачи правового титула в Государственной земельной книге (Реестр сделок), что для может занять от двух до четырех недель. после завершения.

В ипотечном кредите, запрашиваемом для покупки недвижимости, заемщик подписывает договор купли-продажи и договор об ипотеке у одного и того же нотариуса в течение сеанса подписания одним и тем же нотариусом. В зависимости от политики ипотечного учреждения, они могут освободить ипотечные фонды при подписании или после подтверждения (от нотариуса) регистрации передачи правового титула в Государственной земельной книге (Реестр сделок), что для может занять от двух до четырех недель. после завершения.

В качестве условия завершения процесса ипотеки банк может настоять на том, чтобы вы открыли счет в итальянском банке , чтобы настроить автоматических выплат по ипотеке .Поскольку это не является юридическим требованием, вы можете обсудить с ними варианты, например, использование банковского счета , который у вас уже есть или который вы планируете открыть в другом банке, или осуществлять прямые платежи в банк через свой банковский счет в стране проживания.

Кроме того, в последнее время некоторые банки просят, чтобы заемщик физически присутствовал при окончательном подписании , и делают это нарушителем сделки . В прошлом мы оформляли много ипотечных кредитов от имени наших клиентов на основании доверенности.Однако для некоторых банков это уже не вариант. Поэтому, если вы не хотите сидеть в нотариальной конторе два часа плюс для подписания ипотеки, не забудьте спросить применимые правила подписания при выборе предпочтительного ипотечного учреждения.

Вы можете сэкономить на времени процесса ипотеки и стоит , если владелец уже имеет ипотеку на собственность. В частности, если вас устраивают условия существующей ипотеки, вы можете взять на себя (принять) ее бесплатно и без комиссии. Это может быть очень интересной возможностью для некоторых покупателей. Например, если вы предполагаете имеющуюся ссуду в размере 50 000 евро, вы сэкономите примерно 5 000 евро по сравнению с получением той же ссуды через стандартный процесс подачи заявки на ипотеку.

Консультация итальянского эксперта по ипотеке

Каждый случай индивидуален. Свяжитесь с нами, чтобы оценить обстоятельства вашего конкретного дела и посоветовать вам увеличить шансы на одобрение ипотеки в Италии, минимизировать расходы и ускорить процесс.

Подпишитесь на нас в LinkedIn, чтобы узнать больше по этой теме.

Похожие сообщения:

***

* Информация, представленная на веб-сайте Studio Legale Metta, была написана и проверена итальянскими юристами. Однако его не следует толковать как юридическую консультацию или содействие установлению отношений между адвокатом и клиентом. Примеры из практики и ответы, содержащиеся на этом веб-сайте, относятся к конкретной ситуации, о которой идет речь, и не должны пониматься как применимые к другим обстоятельствам.Лицам, посещающим этот веб-сайт, рекомендуется обращаться за советом к независимому консультанту относительно их индивидуальных потребностей в правовой помощи.

Авторское право Studio Legale Metta — Бари (Италия).

Покупка недвижимости в Италии иностранцем

Идея переезда в Италию захватила воображение многих благодаря гламурным голливудским изображениям и очарованию невероятной еды и вина.

Собираетесь ли вы купить недвижимость в Риме, Милане, Неаполе или где-то посередине, вас, скорее всего, встретят изобилие стилей жилья, возраста и уровня обслуживания.

В Италии почти 70% людей владеют домами, в которых они живут, и эта статистика поддерживается культурой передачи собственности в собственность семье. Что еще более важно, астрономические цены на аренду делают покупку более привлекательной, поскольку вложения быстро окупаются, а потенциал использования их в качестве доходной собственности высок.

Итак, что вам нужно знать перед тем, как начать? Это руководство проведет вас через самые важные советы и шаги по покупке недвижимости в Италии.

Каков рынок недвижимости в Италии?

В целом рынок жилья Италии находится на одном уровне с остальной Европой. Благодаря введению в 2012 году налога на ИДУ, в настоящее время он рассматривается как рынок покупателя.

Благодаря введению в 2012 году налога на ИДУ, в настоящее время он рассматривается как рынок покупателя.

Могут ли иностранцы покупать недвижимость в Италии?

С технической точки зрения, существуют некоторые ограничения на то, кто может и не может покупать недвижимость в Италии, однако в основном эта страна рассматривается как страна «без ограничений».

Это связано с тем, что для граждан ЕС, не являющихся гражданами ЕС, для совершения покупок в Италии необходимо иметь действующий вид на жительство.Если, конечно, вы не живете в стране взаимности. Например, любой гражданин США может купить недвижимость в Италии, потому что любой итальянец может купить недвижимость в США.

Вы действительно хотите убедиться, что если вы отправляете деньги из своей страны для совершения покупки, это должно быть официально задокументировано. Это необходимо для обеспечения возможности репатриации любых доходов от будущей перепродажи.

Какова примерная стоимость различных объектов недвижимости в Италии?

Стоимость недвижимости в Италии сильно варьируется в зависимости от точного местоположения и типа недвижимости. Следующая таблица может дать вам представление о стоимости в различных регионах.

Следующая таблица может дать вам представление о стоимости в различных регионах.

| Расположение | Тип недвижимости | Стоимость | ||

|---|---|---|---|---|

| Тоскана | 2-спальная квартира с ванной комнатой | € 180 000 | ||

| Тоскана | 902 902 902 | 2-комнатная квартира с 1 ванными комнатами | € 75 000 | |

| Сардиния | 2-х комнатная квартира с 2 ванными комнатами | € 340 000 | ||

| Сицилия | 2 спальни 2 ванные комнаты | 2 BR 2 Bath House | € 350 000 |

Как я могу найти недвижимость в Италии?

Агентства и агенты по недвижимости

По большей части рекомендуется использовать агента при поиске недвижимости в Италии.Большинство покупателей нанимают агента или юриста в своем округе, который затем работает с итальянским агентом по недвижимости. Агенты по недвижимости нередко работают на двух языках, и в зависимости от того, где вы живете, вы можете найти местного агента, говорящего по-итальянски.

Агенты по недвижимости нередко работают на двух языках, и в зависимости от того, где вы живете, вы можете найти местного агента, говорящего по-итальянски.

Как избежать мошенничества

Хотя новые виды мошенничества появляются каждый день, есть несколько способов защитить себя в процессе покупки.

- Никогда не покупайте недвижимость незамеченной. Благодаря обилию исторических объектов, доступных в Италии, многие из них в течение многих лет игнорировались и только сейчас появляются на рынке.Хотя эти объекты могут хорошо выглядеть в Интернете, они часто полны проблем, а иногда даже не имеют электричества или водопровода. Важно провести тщательную оценку и разобраться лично.

- Всегда проверяйте, имеет ли продавец право продать недвижимость. Одним из наиболее распространенных видов мошенничества является то, что «поддельные» владельцы продают собственность, на которую они не имеют никакого права, и исчезают, когда у вас возникают проблемы с законом или вы не можете занять дом.

Чтобы этого избежать, проверяйте титулы и регистрацию собственности у человека, который ее продает, и никогда не раскошеливайтесь, пока у вас не появится юридический титул.

Чтобы этого избежать, проверяйте титулы и регистрацию собственности у человека, который ее продает, и никогда не раскошеливайтесь, пока у вас не появится юридический титул. - Не работайте с продавцом, который не встретится лично. Если домовладелец отказывается встретиться лично и просит, чтобы все было сделано по почте, он часто оказывается просто мошенником, который ждет, чтобы вы отправили ему наличные, прежде чем он исчезнет. Встретьтесь с продавцом лично и обменивайте все титулы, ключи и деньги только после того, как увидите доказательства того, что он является настоящим владельцем, имеет права на недвижимость и продает настоящую незанятую собственность.

Хотя может быть трудно читать обо всех существующих аферах, хорошее практическое правило — действовать интуитивно.Если что-то кажется подозрительным, можно нажать на тормоза.

Сайты недвижимости в Италии

Если вы все же решите пропустить риэлтора или хотите начать с покупок в витринах, все эти веб-сайты — хорошие места, чтобы проверить недвижимость в Италии:

Как выбрать подходящую недвижимость?

Типы недвижимости

Италия предлагает различные типы недвижимости в зависимости от региона. Если вы переезжаете за город, в наличии есть много особняков и вилл.В Риме или Милане вам повезет, если вы попадете в небольшую квартиру.

Если вы переезжаете за город, в наличии есть много особняков и вилл.В Риме или Милане вам повезет, если вы попадете в небольшую квартиру.

Хотя ваше решение в конечном итоге должно основываться на ваших потребностях, тип недвижимости, в которой вы хотите жить, должен зависеть от того, где вы хотите жить.

Состояние объекта недвижимости

Технически требований к продаже недвижимости нет, так как многие дома считаются проектами реставрации. Рекомендуется нанять собственного геодезиста, чтобы он осмотрел недвижимость перед покупкой, особенно если вы ищете дом, готовый к заселению.

Другие вещи, на которые следует обратить внимание

Поскольку итальянские дома старые, вы можете внимательно следить за состоянием водопровода и электричества, а также на наличие асбеста и свинца. Хотя все эти вещи можно легко скрыть, их нужно исправить или избавиться, как только они станут очевидными.

Что нужно сделать для покупки недвижимости иностранцем?

Хотя шаги по покупке дома везде похожи, используйте этот список в качестве руководства, чтобы начать покупку недвижимости в Италии:

- Загляните в ипотеку.

Хотя большинство итальянских банков предоставляют ссуды иностранцам, было бы разумно понять, сколько они готовы ссудить, прежде чем вы начнете

Хотя большинство итальянских банков предоставляют ссуды иностранцам, было бы разумно понять, сколько они готовы ссудить, прежде чем вы начнете - Нанять риэлтора. Независимо от того, работаете ли вы с риэлтором в своей стране или в Италии, использование агента — действительно лучший способ получить выгодную сделку и увидеть недвижимость, которая хорошо соответствует вашим потребностям.

- Выберите недвижимость и сделайте предложение

- Получить договор купли-продажи. Его нужно будет составить, просмотреть и поставить печать у итальянского нотариуса.

- Подписать договор

- Платить налоги

Каковы требования закона для покупки недвижимости в Италии?

По большей части, юридические требования к недвижимости в Италии довольно просты. Вам не обязательно нанимать переводчика, но вам следует его нанять, если вы не владеете итальянским языком. Вам также потребуется нанять нотариуса, который будет оформлять ваши контракты.

Авансовый платеж за дом может включать залог, но итальянское законодательство защищает покупателя. То есть, если вы вносите залог в размере 5000 долларов за недвижимость, а продавец решает отказаться от контракта, он должен возместить ваш депозит и уплатить комиссию, равную сумме депозита. В этом случае вам вернут 10 000 долларов.

То есть, если вы вносите залог в размере 5000 долларов за недвижимость, а продавец решает отказаться от контракта, он должен возместить ваш депозит и уплатить комиссию, равную сумме депозита. В этом случае вам вернут 10 000 долларов.

Как мне получить ссуду / ипотеку в банке?

Большинство итальянских банков выдают ипотечные кредиты нерезидентам при условии, что они соответствуют общим требованиям. Процесс выглядит следующим образом:

- Банк проверит ваши личные финансы и информацию о недвижимости

- Вы подаете неформальное заявление на ипотеку

- Для проверки собственности и сообщения о любых проблемах будет назначен сюрвейер

- Нотариус, которого вы нанимаете, выдает в банк отчет о проверке права собственности, подтверждающий, что продавец имеет права на имущество и что оно было успешно передано вам

- Предполагая, что все ваши финансы и дом уже оплачены, банк выдаст вам официальное разрешение на ипотеку.

- Вы соглашаетесь на дату подписания, и средства будут переведены

Помимо ипотеки, вы должны быть готовы внести первоначальный взнос за дом. Этот платеж производится напрямую продавцу и обычно составляет 5-10% от общей суммы покупки. Если вы планируете внести депозит из-за границы, рекомендуется использовать Wise, чтобы узнать реальный обменный курс и избежать комиссий за международный перевод. В качестве альтернативы, оплата с помощью мультивалютного счета Wise может полностью избавить от посредников.

Этот платеж производится напрямую продавцу и обычно составляет 5-10% от общей суммы покупки. Если вы планируете внести депозит из-за границы, рекомендуется использовать Wise, чтобы узнать реальный обменный курс и избежать комиссий за международный перевод. В качестве альтернативы, оплата с помощью мультивалютного счета Wise может полностью избавить от посредников.

Какие налоги и сборы мне нужно будет платить?

При определении общего бюджета рекомендуется учитывать следующие налоги и сборы:

- Регистрационный налог: 3-7%

- НДС: 4-22%

- Земельный регистрационный налог: 1%

- Нотариус Бесплатно: до 2.5%

- Юридические сборы: до 2%, плюс 22% НДС

- Обменный курс: переменный, но рассчитывается на основе среднерыночного курса.

После того, как вы обдумали варианты, цену и лучший способ поиска, вы готовы приступить к новым невероятным впечатлениям в солнечной Италии, где любите еду. Удачи в покупке вашей недвижимости!

Эта публикация предназначена только для общих информационных целей и не предназначена для освещения всех аспектов тем, с которыми она связана. Он не является советом, на который вам следует полагаться. Вы должны получить консультацию специалиста или специалиста, прежде чем предпринимать или воздерживаться от каких-либо действий на основании содержания данной публикации. Информация в этой публикации не является юридической, налоговой или иной профессиональной консультацией от TransferWise Limited или ее аффилированных лиц. Предыдущие результаты не гарантируют похожий исход. Мы не даем никаких заявлений, гарантий или гарантий, явных или подразумеваемых, что содержание публикации является точным, полным или актуальным.

Как подать заявку на ипотеку в Италии

Если вам нравится покупка дома в Италии, вы можете подать заявку на ипотеку: большинство итальянских банков выдают ипотеку нерезидентам, если они соответствуют общим требованиям. Независимо от того, являетесь ли вы гражданином Италии, проживающим за границей, или иностранцем, вполне вероятно, что вас попросят предоставить дополнительную информацию о вашем статусе и вашей способности погасить ссуду.

Вам нужна юридическая помощь по вопросам права недвижимости? Наша команда итальянских юристов в сфере недвижимости готова поддержать вас благодаря своему опыту.Посетите нашу страницу контактов и свяжитесь с нами, чтобы получить дополнительную информацию!

Получение ипотеки в Италии как итальянец, проживающий за границей

Вам не обязательно быть резидентом Италии, чтобы подать заявку на ипотеку в Италии: итальянцы, проживающие за границей, могут получить ипотеку, если они зарегистрированы в A.I.R.E . (Реестр итальянцев, проживающих за рубежом) . Регистрация является обязательной для всех граждан Италии, которые переводят свое место жительства за границу на срок не менее 12 месяцев . После того, как вы подтвердите свою регистрацию, вам необходимо будет предоставить документы, запрошенные банком, в основном, касающиеся вашей финансовой стабильности и текущего статуса проживания (на которые вы можете направить запрос в посольство Италии).

Обычно рекомендуется подавать заявку на ипотеку в итальянском банке, который также работает в стране вашего проживания. Таким образом, вы сможете упростить и сократить процедуру, избегая дополнительных проблем, связанных с конвертацией валюты.

Получение ипотеки в Италии для иностранца

Помимо стандартных требований, иностранцы, желающие купить недвижимость в Италии, должны предоставить специальные сертификаты, основанные на их статусе: например, граждане стран, не входящих в ЕС, обязаны предоставить свой вид на жительство, за исключением исключительных случаев (например,g .: международные договоры, взаимность прав между Италией и страной происхождения), которые обычно рассматриваются в индивидуальном порядке через Министерство иностранных дел.

Требования для получения ипотеки в Италии

Достижение совершеннолетия является первым условием для подачи заявления на ипотеку в Италии. Хотя возрастных ограничений для пересылки запроса нет, максимальный срок ссуды для лиц старше 60 лет обычно сокращается до 15 лет.