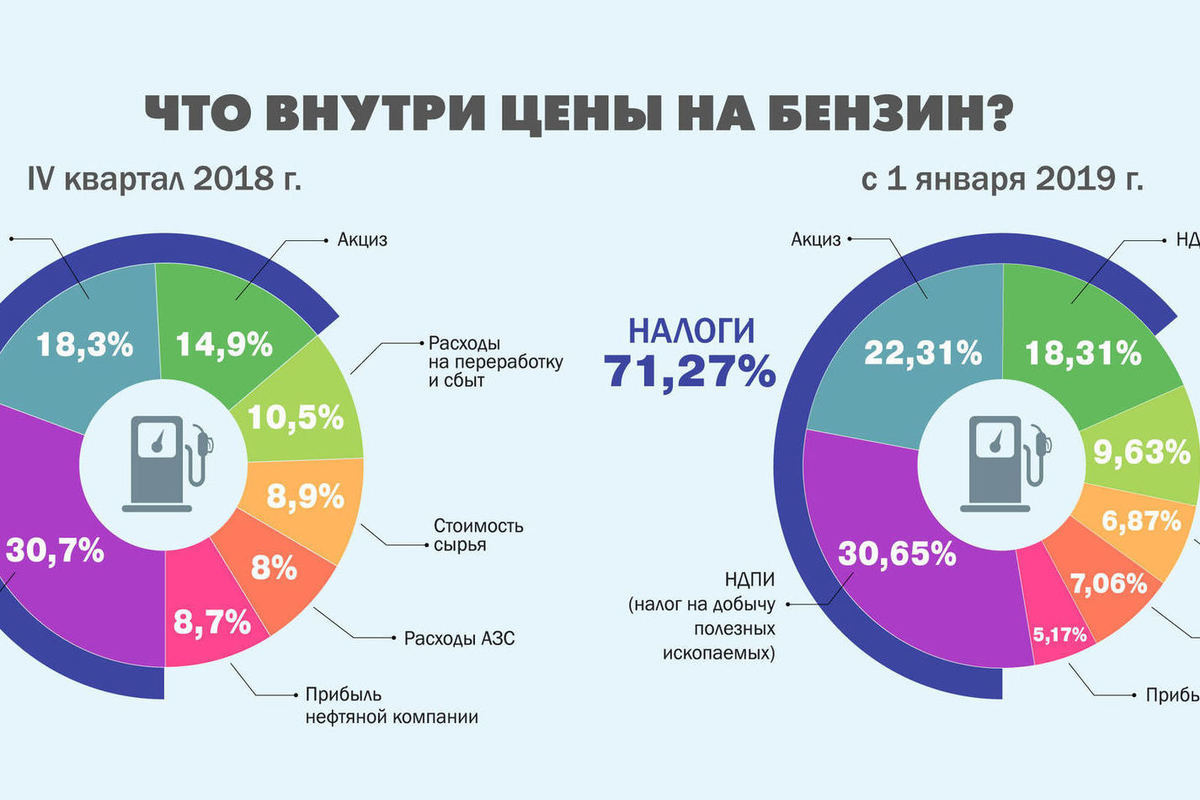

Некоторые виды налогов в Китае | ChinaLogist.ru

Обзоры

Фёдор Сумкин

ChinaLogist.ru

25.07.20130

Налоговое планирование — весьма сложное дело, в нём много нюансов. В КНР размер налогообложения предприятия зависит от провинции, города, а также вида предпринимательской деятельности. При структурировании инвестиций особое внимание стоит обратить на НП и налог с оборота.

В настоящее время в КНР действуют 25 видов налогов, ниже речь пойдет лишь о нескольких:

- Налог на доходы предприятий (корпоративный подоходный налог, corporate income tax, CIT)

- Налог на предпринимательскую деятельность (business activities tax)

- Налог на добавленную стоимость (НДС, value added tax, VAT)

- Налог на пассивные доходы предприятий-нерезидентов (non-resident passive income tax)

- Таможенные сборы (customs duties)

- Прочие удержания

1. Налог на доход предприятий

Вступил в силу в 2008 году, унифицировал налогообложение для иностранных и отечественных предприятий. В настоящее время в КНР действует стандартная ставка в 25% как для китайских фирм, так и для иностранных. Для малых малорентабельных предприятий — 20%, для предприятий новых и высоких технологий, передовых технических услуг (IT-аутсорсинг, аутсорсинг бизнес-процессов, аутсорсинг управления знаниями) – 15%. Ставка налога на пассивные доходы предприятий-нерезидентов от источников в КНР — 10%.

В настоящее время в КНР действует стандартная ставка в 25% как для китайских фирм, так и для иностранных. Для малых малорентабельных предприятий — 20%, для предприятий новых и высоких технологий, передовых технических услуг (IT-аутсорсинг, аутсорсинг бизнес-процессов, аутсорсинг управления знаниями) – 15%. Ставка налога на пассивные доходы предприятий-нерезидентов от источников в КНР — 10%.

НДП = чистая прибыль фирмы в отчетном году — разумные расходы и издержки бизнеса. Фактически, является подоходным налогом; выплачивается ежегодно, однако может и ежеквартально с корректировкой либо по возврату средств, либо переносом на следующий год. Окончательный расчет производится на основании аудита в конце года.

2. Налог на предпринимательскую деятельность

Действует в отношении оборота средств предприятий и частных лиц, которые практикуют следующие виды деятельности:

- услуги: транспорт, связь и телекоммуникации, строительство, финансы и кредит, культура и развлечения, страхование;

- отчуждение нематериальных активов;

- сделки с недвижимостью.

Ставки НПД варьируются от 3% до 20% в зависимости от отрасли. Налог действует на все услуги, реализуемые на территории КНР безоносительно места оказания услуги. НПД обычно рассчитывается, декларируется и оплачивается в местных налоговых органах ежемесячно. При оказании услуг китайской организации или физическому лицу нерезидентом сумма налога удерживается получателем услуг в КНР.

3. Налог на добавленную стоимость (НДС)

Предприятия и физические лица обязаны платить налог в случаях:

- продажи товаров,

- оказания услуг по переработке, ремонту, замене и т.д.

- импорта товаров в КНР.

Плательщики делятся на генеральных и мелких. Ставка для генерального плательщика, как правило, 17% (13% на некоторые виды товаров). Есть 2 вида НДС: входящий и исходящий. Исходящий — тот, который оплачивается по товарам и услугам, проданным компанией. Входящий — на товары и услуги, которые компания покупает у стороннего поставщика. Входящий НДС используется в качестве кредита под выходной налог на продажу товаров.

Уплачиваемый НДС = исходящий НДС — входящий НДС за единый период.

До 01 августа 2013 года ставка НДС для МП составляет 3%. Формула выглядит следующим образом: НДС к уплате = стоимость продаж х 3%. С 01 августа 2013 года НДС для малых субъектов предпринимательства (совокупный объем продаж каждый месяц не превышает 20 тыс. юаней или 3226 долларов США) будет отменен.

4. Налог на пассивные доходы предприятий-нерезидентов

Им облагаются пассивные доходы, полученные предприятиями-нерезидентами в Китае (дивиденды, премии, прибыли от инвестиций в акционерный капитал, рента, роялти, передача имущества). В настощее время составляет 10%. Если иностранец заключил соглашение о двойном налогообложении с властями, на него распространяются льготные тарифы согласно налоговому законодательству.

5. Прочие виды налогов

Потребительский налог (налог на потребление, акциз): выплачивается организациями и физическими лицами, занимающимися производством, реализацией, импортом ТНП в Китай. Ставки зависят от товара: от 36% для сигар до 3% на автошины. Исчисляется из непосредственной стоимости товара и не подлежит возврату. Если вы обрабатываете налогооблагаемые товары для заказчика, то обязаны уплатить акциз на основе стоимости сырья и стоимости вашей работы. Налог вплачивается ежемесячно.

Ставки зависят от товара: от 36% для сигар до 3% на автошины. Исчисляется из непосредственной стоимости товара и не подлежит возврату. Если вы обрабатываете налогооблагаемые товары для заказчика, то обязаны уплатить акциз на основе стоимости сырья и стоимости вашей работы. Налог вплачивается ежемесячно.

Гербовые сборы: взимаются по договорам купли-продажи, посредничество в этих сделках, строительно-инженерные проекты, в случаях передачи активов в аренду, транспортировке грузов, хранение и складирование грузов, страхования активов, передаче имущественных прав и др. Ставки варьируются от 0,005% до 0,1%.

6. Таможенные сборы

Включают в себя импортные и экспортные пошлины. Ставки ввозных таможенных пошлин делятся на две категории: общие и льготные. Общие тарифные ставки применяются к импорту стран, с которыми КНР не имеет соглашения «наибольшего благоприятствования», в то время как льготы распространяются на импорт стран, у которых с Китаем есть такое соглашение. Таможенные пошлины рассчитываются либо на основании ad valorem (по стоимости, с цены), либо по количеству.

Таможенные пошлины рассчитываются либо на основании ad valorem (по стоимости, с цены), либо по количеству.

Требования к предприятиям с иностранным капиталом в Китае (FIE)

Иностранные предприятия должны вести деятельность согласно законодательству КНР. Процедуры и требования могут разительно отличаться от тех, что действуют в их родных государствах. Инвесторам следует знать эти требования, а также обращаться за консультацией к специалистам.

Бухгалтерия и финансовая отчетность

Современные стандарты бухучета определены Министерством финансов КНР в 2008 году. Они соответствуют, в целом, международных стандартам.

Бухгалтерская отчетность предоставляется ежегодно. Оплата налогов осуществляется в юанях. Для предприятий, использующих в деловых операций иностранную валюту, могут вести в ней бухучет, однако все финансовые отчеты предоставляются властям только в юанях. Документооборот допустим на китайском и иностранном языках.

Вся документация и бухгалтерские книги должны храниться в архиве предприятия не менее 15 лет. По закону, любые бизнес-операции, осуществляемые в Китае, требуют подтверждения накладной (fapiao) со специальной красной овальной печатью. Для тех, кто занимается покупкой товаров и услуг в Китае, fapiao необходимы для запросов на возврат НДС и снижения налоговых обязательств.

По закону, любые бизнес-операции, осуществляемые в Китае, требуют подтверждения накладной (fapiao) со специальной красной овальной печатью. Для тех, кто занимается покупкой товаров и услуг в Китае, fapiao необходимы для запросов на возврат НДС и снижения налоговых обязательств.

Ежегодная налоговая отчетность

Китайские власти вправе проводить проверки бухгалтерской документации предприятия. Ежегодные проверки могут незначительно отличаться в зависимости от региона или вида лица. Они могут включать: финансовый аудит, аудит иностранной валюты и налоговый аудит.

Все иностранные предприятия обязаны подавать налоговые отчетности до 31 мая каждого года. Инспекторы проверяют задолженности, в том числе НПК, НДС, НПД, потребительский налог и другие на основе аудиторской проверки. Если цифры налога будут ниже, чем уплаченные, к фирме применят налоговую корректировку. Если данные будут выше, чем фактически уплаченный налог, компания обязана перечислить остаток задолженности в местное налоговое управление.

Проверки проводятся совместно локальным отделением Министерства торговли, Бюро финансового контроля, Администрацией промышленности и торговли, Налоговым управлением, таможней, Государственной администрацией по обмену иностранной валюты и территориальным статистическим управлением. Цель: удостовериться, что компания ведет бизнес в соответствии с требованиями законодательства КНР.

По материалам порталов: China-Briefing, Asiabriefing, Supply Chain Management Review

Организации:

Государственное управление валютным контролем КНР

Налоговое управление КНР

Бюро финансового контроля КНР

Министерство финансов КНР

Раз в неделю мы отправляем дайджест с самыми популярными публикациями.

E-mail*

Предоставлено SendPulse

Электронный научный архив УрФУ: Транспортные налоги в Китае: проблемы и перспективы их совершенствования : магистерская диссертация

Please use this identifier to cite or link to this item:

http://hdl. handle.net/10995/79003

handle.net/10995/79003

| Title: | Транспортные налоги в Китае: проблемы и перспективы их совершенствования : магистерская диссертация |

| Other Titles: | Transport taxes in China: problems and prospects for their improvement |

| Authors: | Лю, Ц. Liu, J. |

| metadata.dc.contributor.advisor: | Леонтьева, Ю. В. Leontyeva, Y. V. |

| Issue Date: | 2019 |

| Citation: | Лю Ц. Транспортные налоги в Китае: проблемы и перспективы их совершенствования : магистерская диссертация / Ц. Лю ; Уральский федеральный университет имени первого Президента России Б. Н. Ельцина, Институт экономики и управления, Кафедра финансового и налогового менеджмента. — Екатеринбург, 2019. — 64 с. — Библиогр.: с. 58-64 (65 назв.). |

| Abstract: | Магистерская работа посвящена совершенствованию системы транспортных налогов Китая, с целью их экологизации. Пояснительная записка состоит из введения, 3 глав и заключения. В первой главе рассматриваются вопросы обложения транспортных средств в Российской Федерации и в Китае, а также исследуются виды воздействия транспорта на окружающую среду. Во второй главе анализируется развития автопарка в России и в Китае, делается вывод о его значительном влиянии на окружающую среду, исследуются объемы выбросов от транспортных средств в атмосферу, а также поступления по группе транспортных налогов и других обязательных платежей в бюджетную систему государств. В третьей главе предлагается изменение системы транспортных налогов Китая, связанных с эксплуатацией транспортных средств с целью придания им большего экологического характера. В первой главе рассматриваются вопросы обложения транспортных средств в Российской Федерации и в Китае, а также исследуются виды воздействия транспорта на окружающую среду. Во второй главе анализируется развития автопарка в России и в Китае, делается вывод о его значительном влиянии на окружающую среду, исследуются объемы выбросов от транспортных средств в атмосферу, а также поступления по группе транспортных налогов и других обязательных платежей в бюджетную систему государств. В третьей главе предлагается изменение системы транспортных налогов Китая, связанных с эксплуатацией транспортных средств с целью придания им большего экологического характера.The master’s thesis is devoted to improving the system of transport taxes in China, with the goal of greening them. The explanatory note consists of introduction, 3 chapters and conclusion. The first chapter discusses the issues of vehicle taxation in the Russian Federation and China, and explores the types of environmental impacts of transport.  The second chapter analyzes the development of the vehicle fleet in Russia and China, concludes that it has a significant impact on the environment, examines the volume of emissions from vehicles into the atmosphere, as well as revenues from the group of transport taxes and other obligatory payments to the state budget system. The third chapter proposes a change in the system of transport taxes in China associated with the operation of vehicles in order to give them a greater environmental character. The second chapter analyzes the development of the vehicle fleet in Russia and China, concludes that it has a significant impact on the environment, examines the volume of emissions from vehicles into the atmosphere, as well as revenues from the group of transport taxes and other obligatory payments to the state budget system. The third chapter proposes a change in the system of transport taxes in China associated with the operation of vehicles in order to give them a greater environmental character. |

| Keywords: | МАГИСТЕРСКАЯ ДИССЕРТАЦИЯ MASTER’S THESIS НАЛОГООБЛОЖЕНИЕ ТРАНСПОРТНЫЕ НАЛОГИ АКЦИЗ НА ТОПЛИВО АКЦИЗ НА АВТОМОБИЛИ TAXATION TRANSPORT TAXES EXCISE TAX ON FUEL EXCISE TAX ON CARS |

| URI: | http://hdl.handle.net/10995/79003 |

| Access: | Предоставлено автором на условиях простой неисключительной лицензии |

| License text: | http://hdl.handle.net/10995/31613 |

| Appears in Collections: | Магистерские диссертации |

Show full item record

Google Scholar

Items in DSpace are protected by copyright, with all rights reserved, unless otherwise indicated.

Импортно-экспортные налоги и пошлины в Китае в 2022 г.

Опубликовано Брифинг по Китаю

Написано

Ари Чернофф и Зои Чжан

Время прочтения: 7 минут

Эта статья была первоначально опубликована в марте 2013 года. Последний раз она обновлялась 22 декабря 2021 года.

- (НДС ), налог на потребление и таможенные пошлины — это должны понимать иностранные компании, экспортирующие или импортирующие из Китая.

- Начиная с 1 января 2022 г. Китай дополнительно скорректировал часть своих таможенных пошлин, включая ставки режима наибольшего благоприятствования (НБН), обычные ставки пошлин и предварительные ставки пошлин на некоторые импортные товары. Прочтите раздел о таможенных пошлинах в этой статье для получения дополнительной информации.

Китай обнародовал ряд нормативных актов, направленных на снижение импортно-экспортных налогов и пошлин для повышения уровня открытости и внутреннего потребления. Эти изменения могут затронуть компании, которые импортируют и экспортируют налогооблагаемые товары и услуги с Китаем.

Управление этой сложной системой – основной список общих принципов, которым должны следовать иностранные компании. Ниже мы объясняем три типа налогов, применимых к компаниям, импортирующим товары из Китая или экспортирующим товары в Китай: налог на добавленную стоимость (НДС), налог на потребление (CT) и таможенные пошлины, а также очерчиваем наиболее важные вопросы, связанные с этими налогами и обязанности, на которые должны обратить внимание иностранные компании.

Налог на добавленную стоимость на ввозимые товары

С 1 апреля 2019 г., импортный НДС Китая на импортные товары был снижен до 9 или 13 процентов по сравнению с предыдущими 10 или 16 процентами, согласно Объявлению Государственной налоговой администрации (STA) об углублении реформы НДС (STA Объявление [2019] №39).

Налог в размере 9 процентов применяется к определенным товарам, которые в основном относятся к категориям сельскохозяйственных и коммунальных товаров, а налог в размере 13 процентов применяется к другим товарам, облагаемым НДС, таким как промышленные товары.

Облагаемые налогом услуги, оказываемые иностранными юридическими или физическими лицами в Китае, облагаются НДС по ставке 6 процентов, как и прежде.

НДС на импорт можно рассчитать по следующей формуле:

НДС на импорт = совокупная налогооблагаемая цена × ставка НДС

= (Цена, уплаченная пошлиной + пошлина на импорт + налог на потребление) × ставка НДС

= (Цена с уплатой пошлины + Ввозная пошлина) / (1-Ставка потребительского налога) × Ставка НДС

Налог на потребление для импортируемых товаров

Налог на потребление в Китае (CT) взимается с компаний и организаций, которые производят и импортируют налогооблагаемую продукцию, обрабатывают налогооблагаемую продукцию на условиях консигнации или продают налогооблагаемую продукцию.

Импортные товары, облагаемые налогом на потребление в Китае, включают товары, вредные для здоровья, такие как табак или алкоголь, предметы роскоши, такие как ювелирные изделия и косметика, а также товары высокого класса, такие как легковые автомобили и мотоциклы.

Для импортных товаров ставка налога на потребление варьируется в зависимости от типа продукта, ввозимого в страну.

Расчет налога на потребление может производиться с использованием адвалорного метода, количественного метода или метода составного налога. Формулы для расчета налога на потребление следующие:

- Адвалорный метод

Налог на потребление к уплате = налогооблагаемая сумма продаж × налоговая ставка

- Количественный метод

Налог на потребление к уплате = налогооблагаемый объем продаж × сумма налога на единицу продукции

- Метод сложного налога

Подлежащий уплате налог на потребление = Налогооблагаемая сумма продаж × Налоговая ставка + Налогооблагаемый объем продаж × Сумма налога на единицу продукции

Таможенные пошлины

Таможенные пошлины включают импортные и экспортные пошлины.

Ставки таможенных пошлин на импорт включают ставки наибольшего благоприятствования (НБН), ставки обычных пошлин, ставки специальных преференциальных пошлин, ставки таможенных квот (TRQ), общие ставки пошлин и предварительные ставки пошлин на импорт, которые могут быть реализуется в течение определенного периода времени.

Ставки таможенных пошлин на экспорт устанавливаются одним видом. Но также могут быть и временные ставки экспортных пошлин, которые могут применяться в течение определенного периода времени.

С 1 января 2022 года в Китае будет облагаться налогом 8930 импортируемых товаров и 106 экспортируемых товаров в соответствии с Планом корректировки тарифов 2022 года (Объявление Тарифной комиссии [2021] № 18).

Ввозные пошлины

Ставки таможенных пошлин на ввозимые товары состоят из:

- Ставки пошлины наибольшего благоприятствования (НБН);

- Ставки обычных пошлин;

- Ставки специальных льготных пошлин;

- Тарифные квоты (TRQ) ставки пошлин;

- Общие ставки пошлин; и

- Ставки временной пошлины.

Ставки пошлин в режиме наибольшего благоприятствования

Ставки пошлин в режиме наибольшего благоприятствования применяются к следующим товарам, импортируемым в Китай:

- Импорт из стран-членов ВТО, к которым применяется положение о режиме наибольшего благоприятствования;

- Импорт из стран или территорий, заключивших с Китаем двусторонние торговые соглашения, содержащие положения о режиме наибольшего благоприятствования; и

- Импорт из Китая.

Ставки пошлины в режиме наибольшего благоприятствования являются наиболее распространенными ставками импортных пошлин. Они намного ниже, чем общие ставки, которые применяются к странам, не входящим в РНБ.

С 1 января 2022 г. Китай введет предварительные ставки пошлин в общей сложности для 954 импортируемых товаров, на которые распространяются пошлины режима наибольшего благоприятствования по умолчанию. Ставки временных пошлин ниже тарифов режима наибольшего благоприятствования.

Среди них некоторые противораковые препараты, медицинские товары, водные товары, спортивный инвентарь, картины маслом и антикварные произведения искусства, высокоэффективные автозапчасти, материалы для восстановления окружающей среды и минеральные ресурсы будут облагаться более низкими тарифными ставками.

Кроме того, Китай отменил временные ставки пошлин и возобновил ставки пошлин НБН на некоторые аминокислоты, детали свинцово-кислотных аккумуляторов, желатин, свинину и м-крезол.

Кроме того, с 1 июля 2022 г. будут дополнительно снижены ставки пошлин НБН на 62 ИТ-продукта, в том числе на медицинские диагностические машины, генераторы сигналов, детали динамиков и принтеров.

Обычные ставки пошлин

Обычные ставки пошлин применяются к импортируемым товарам, происходящим из стран или территорий, заключивших региональные торговые соглашения, содержащие льготные положения о ставках пошлин с Китаем.

На данный момент Китай подписал 19 двусторонних и многосторонних соглашений о свободной торговле с более чем 29 странами или регионами. Импортные товары, происходящие из этих стран и регионов, облагаются обычными ставками пошлин, которые обычно ниже, чем ставки пошлин в режиме наибольшего благоприятствования.

Импортные товары, происходящие из этих стран и регионов, облагаются обычными ставками пошлин, которые обычно ниже, чем ставки пошлин в режиме наибольшего благоприятствования.

С 1 января 2022 года в Китае будут применяться обычные ставки пошлины на товары из 29 стран.

Двусторонние соглашения о свободной торговле между Китаем и Новой Зеландией, Перу, Коста-Рикой, Швейцарией, Исландией, Южной Кореей, Австралией, Пакистаном, Грузией и Маврикием, а также Азиатско-Тихоокеанское торговое соглашение (APTA) приведут к дальнейшему снижению обычных ставок пошлин на определенные товары, происходящие из договаривающихся стран.

ВРЭП и соглашение о свободной торговле между Китаем и Камбоджей вступят в силу 1 января 2022 г., что также приведет к снижению тарифов.

Кроме того, за исключением товаров, в отношении которых материковый Китай взял на себя особые обязательства в соответствующих международных соглашениях, нулевые тарифы будут применяться ко всем товарам, происходящим из Гонконга и Макао.

Ставки специальных преференциальных пошлин

Ставки специальных преференциальных пошлин применяются к импортируемым товарам, происходящим из стран или территорий, имеющих торговые соглашения, содержащие положения о специальных преференциальных пошлинах с Китаем. Как правило, они ниже, чем ставки НБН и обычные ставки пошлин.

Тарифные квоты Ставки пошлин

Тарифные квоты Китая (TRQ) применяются к восьми категориям товаров: пшенице, кукурузе, рису, сахару, шерсти, хлопку и удобрениям.

В соответствии со схемами тарифных квот (TRQ) товары, импортируемые в рамках квоты, облагаются более низкой тарифной ставкой, а товары, импортируемые сверх квоты, облагаются более высокими ставками пошлин.

Например, ставка TRQ для импорта продуктов из пшеницы в рамках квоты составляет всего 1, 6, 9 или 10 процентов, что значительно ниже, чем ставка пошлины НБН в размере 65 процентов и общая ставка пошлины до 130 процентов. или 180 процентов.

Общие ставки пошлин

Общие ставки пошлин применяются к ввозимым товарам, происходящим из стран или территорий, на которые не распространяется действие каких-либо соглашений или договоров, или с неизвестными местами происхождения.

Предварительные ставки пошлин

Китай обычно ежегодно обновляет ставки предварительных пошлин для определенных импортируемых товаров, чтобы увеличить импорт и удовлетворить внутренний спрос.

При наличии предварительной ставки пошлины на ввозимые товары, к которым применяется тарифная ставка режима наибольшего благоприятствования, должна применяться предварительная ставка пошлины. В тех случаях, когда к импорту, в отношении которого применяются обычные или специальные преференциальные ставки пошлин, применяются предварительные ставки, должна применяться более низкая из применимых ставок. Предварительные ставки не применяются к импорту, подпадающему под общий тариф.

Экспортные пошлины

Экспортные пошлины взимаются только с некоторых сырьевых товаров и полуфабрикатов.

С 1 января 2022 года Китай продолжает вводить экспортные тарифы или вводить временные экспортные пошлины в отношении 106 экспортных товаров с фиксированными и неизменными налоговыми ставками.

Другие ставки пошлин

Значительно более высокие ставки могут быть введены в соответствии с китайскими правилами, касающимися демпинга, антисубсидий и защитных мер. Ответные тарифы могут также применяться к товарам, происходящим из стран или регионов, которые нарушают торговые соглашения.

В ходе торговой войны между США и Китаем Китай ввел ответные тарифы на товары США на сумму 185 миллиардов долларов США, включая говядину, баранину, свинину, овощи, сок, растительное масло, чай, кофе, холодильники и мебель. среди многих других предметов.

Освобождение от уплаты пошлины на ключевое техническое оборудование

В конце 2021 года Китай выпустил Каталог ключевого технического оборудования и продукции, поддерживаемых государством (версия 2021 года) , Каталог импортируемых ключевых компонентов и сырья для Основное техническое оборудование и продукты (версия 2021 г.) и Каталог ввозимого основного технического оборудования и продукции, не освобожденных от пошлин (редакция 2021 г. ) , который вступит в силу 1 января 2022 г.

) , который вступит в силу 1 января 2022 г.

Импорт определенных ключевых компонентов и сырья или экспорт определенного ключевого технического оборудования и продукты, перечисленные в каталоге для соответствующих китайских предприятий, освобождены от импортного НДС и таможенных пошлин.

Стоимость уплаты пошлин на ввозимые товары

Сумма налогов на ввоз и таможенных пошлин, подлежащих уплате, рассчитывается исходя из цены или стоимости ввозимых товаров. Эта стоимость называется стоимостью уплаты пошлины (DPV).

DPV определяется на основе цены сделки с товарами, то есть фактической цены, прямо или косвенно уплаченной или подлежащей уплате отечественным покупателем иностранному продавцу с некоторыми необходимыми корректировками.

DPV включает транспортные расходы и страховые взносы на товары до их разгрузки в месте прибытия в Китай. Импортные пошлины и налоги, взимаемые таможней, исключаются из DPV.

Расчет импортно-экспортных налогов и пошлин к уплате

Налоги и пошлины на импорт, подлежащие уплате, могут быть рассчитаны после определения DPV и налоговых и тарифных ставок товаров. Формулы:

Формулы:

Импортные пошлины

Импортные налоги и пошлины к уплате могут быть рассчитаны после определения DPV и налоговых и тарифных ставок товаров. Подобно налогу на потребление, таможенные пошлины также рассчитываются либо на адвалорной основе, либо на основе количества, либо по сложной формуле. Формулы:

- Адвалорная основа:

Пошлина к уплате = DPV x Тарифная ставка

- В зависимости от количества:

Пошлина к уплате = Количество ввозимых товаров x Сумма пошлины за единицу

- Составная формула:

Пошлины к уплате = DPV x Тарифная ставка + Количество импортируемых товаров x Сумма пошлины за единицу

Налоги на импорт и пошлины к уплате должны рассчитываться в юанях с использованием базового обменного курса, опубликованного Народным банком Китая.

Экспортные пошлины

Налоговая база для экспортных пошлин такая же, как и для импортных пошлин, то есть DPV.

DPV для экспортных пошлин основывается на цене сделки, т. е. единовременной цене, которую должен получить местный продавец, экспортирующий товары покупателю.

Экспортные пошлины, расходы, связанные с перевозкой, и страховые сборы после погрузки на месте экспорта, а также комиссионные, которые несет продавец, не включаются.

О нас

Китай Брифинг написан и подготовлен компанией Dezan Shira & Associates. Эта практика помогает иностранным инвесторам в Китае и делает это с 1992 года через офисы в Пекине, Тяньцзине, Даляне, Циндао, Шанхае, Ханчжоу, Нинбо, Сучжоу, Гуанчжоу, Дунгуане, Чжуншане, Шэньчжэне и Гонконге. Пожалуйста, свяжитесь с фирмой для получения помощи в Китае по адресу [email protected].

У нас также есть офисы, помогающие иностранным инвесторам во Вьетнаме, Индонезии, Сингапуре, Филиппинах, Малайзии, Таиланде, США и Италии, в дополнение к нашей практике в Индии и России и нашим исследовательским объектам в области торговли вдоль пояса и пути Инициатива.

- Предыдущая статья

Fujian Pingtan продлевает 15% налог на прибыль для квалифицированных предприятий до конца 2025 года - Следующая статья

Инвестиции в Тяньцзинь: в центре внимания China City

Китай поднял налог на сигареты: что дальше?

- Список журналов

- Рукописи авторов HHS

- PMC4874904

Являясь библиотекой, NLM предоставляет доступ к научной литературе. Включение в базу данных NLM не означает одобрения или согласия с

содержание NLM или Национальных институтов здравоохранения.

Узнайте больше о нашем отказе от ответственности.

Контроль ТАБ. Авторская рукопись; доступно в PMC 2017 20 марта.

Опубликовано в окончательной редакции как:

Tob Control. 2016 ноябрь; 25(6): 609–611.

Опубликовано в Интернете 20 ноября 2015 г. doi: 10.1136/tobaccocontrol-2015-052534

PMCID: PMC4874904

NIHMSID: NIHMS775723

PM ID: 26588938

, 1, 2 , 3 и 4

Информация об авторе Примечания к статье Информация об авторских правах и лицензиях Отказ от ответственности

Правительство Китая ратифицировало Рамочную конвенцию Всемирной организации здравоохранения (ВОЗ) по борьбе против табака (РКБТ) в 2005 г. 10 мая 2015 г., через 10 лет после ратификации, Министерство финансов Китая официально повысило налог на сигареты, а Государственная администрация табачных монополий (STMA) ввела налог на розничные цены на сигареты. Это был важный шаг в борьбе против табака в Китае. Чтобы понять значение этой политической инициативы, полезно кратко описать роль табачной промышленности Китая, механизм ценообразования на сигареты и структуру налогообложения табачных изделий в экономике Китая.

Чтобы понять значение этой политической инициативы, полезно кратко описать роль табачной промышленности Китая, механизм ценообразования на сигареты и структуру налогообложения табачных изделий в экономике Китая.

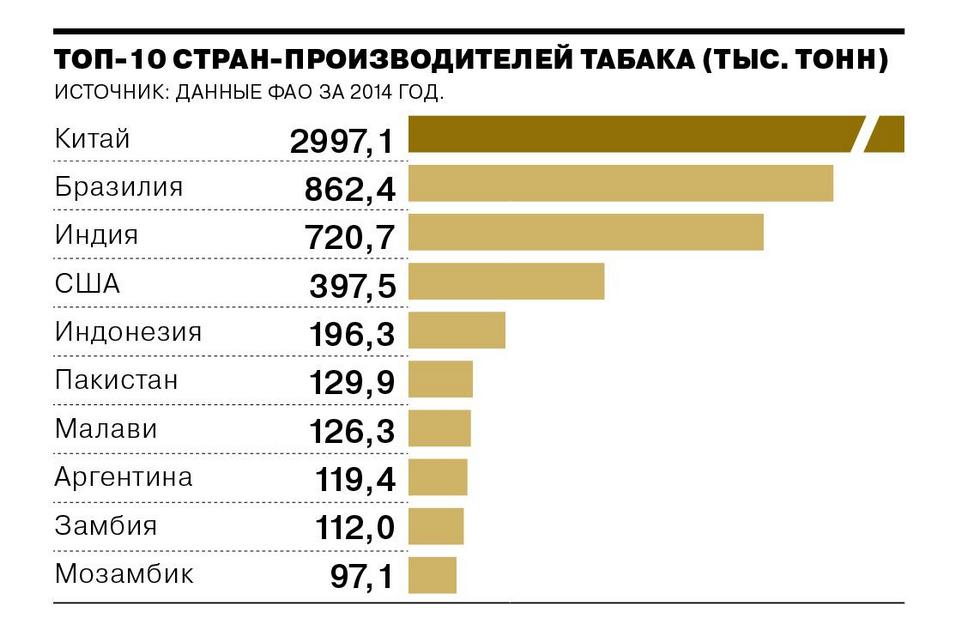

Китайская табачная промышленность является государственной национальной монополией, Государственной администрацией табачной монополии. В 2013 году STMA произвела более 2,0 трлн сигарет, что принесло 816 млрд юаней (130 млрд долларов США), или около 6,3% налоговых поступлений центрального правительства Китая. [1] Из-за важности табачной экономики в Китае преимущество STMA заключается в возможности работать с центральными и местными органами власти. Целью STMA является развитие отрасли, несмотря на то, что вредное воздействие курения на здоровье в настоящее время хорошо известно в Китае.

Согласно закону и постановлениям STMA о табачной монополии 1983 года, STMA отвечает за централизованное управление сигаретными фабриками, табачными компаниями и розничными торговцами, а также определяет цены на сигареты. Сигаретные фабрики определяют цены производителей сигарет, сигаретные компании определяют оптовые цены на сигареты (цены производителей и оптовые цены должны сообщаться и утверждаться Государственной налоговой администрацией), а розничные торговцы сигаретами определяют розничные цены на сигареты, добавляя установленную норму прибыли регулируемого рынка. по СТМА к оптовой цене.

Сигаретные фабрики определяют цены производителей сигарет, сигаретные компании определяют оптовые цены на сигареты (цены производителей и оптовые цены должны сообщаться и утверждаться Государственной налоговой администрацией), а розничные торговцы сигаретами определяют розничные цены на сигареты, добавляя установленную норму прибыли регулируемого рынка. по СТМА к оптовой цене.

Китайское правительство взимает пять различных налогов с табачной промышленности: налог на листья табака, налог на добавленную стоимость, акцизный налог и дополнительный налог на городское строительство/образование. Налог на добавленную стоимость (НДС) не относится к табачным изделиям, а имеет единую ставку (17%) для всех продуктов. Из этих пяти видов налогов только акцизный налог непосредственно влияет на величину розничной цены сигарет. Во время всех предыдущих корректировок налогов на табачные изделия в Китае Министерство финансов уделяло особое внимание акцизному налогу, который имеет две налоговые базы: цена производителя и оптовая цена. В каждой налоговой базе есть два типа налогов: специальный акцизный налог, основанный на количестве продукта, и адвалорный налог, основанный на цене продукта. В Китае нет акцизного налога на уровне розничной торговли сигаретами. Таким образом, все корректировки государственных налогов осуществляются либо на уровне цен производителей, либо на уровне оптовых цен, либо с использованием специального акцизного налога, либо с адвалорным налогом и/или с обоими.

В каждой налоговой базе есть два типа налогов: специальный акцизный налог, основанный на количестве продукта, и адвалорный налог, основанный на цене продукта. В Китае нет акцизного налога на уровне розничной торговли сигаретами. Таким образом, все корректировки государственных налогов осуществляются либо на уровне цен производителей, либо на уровне оптовых цен, либо с использованием специального акцизного налога, либо с адвалорным налогом и/или с обоими.

До 10 мая 2015 года специфический акцизный налог на уровне цен производителя составлял 0,06 юаня (0,01 доллара США) за пачку, а адвалорный налог составлял 56% для сигарет, стоимость которых (цена производителя) составляла 7 юаней (1,03 доллара США) или выше и 36% для сигарет стоимостью (цена производителя) менее 7 юаней за пачку, как показано на рис. Налог на стоимость упаковки в размере 5% взимался на уровне оптовой цены. После 10 мая 2015 г. Министерство финансов ввело специальный акцизный сбор в размере 0,10 юаня (0,017 долл. США) за упаковку на оптовом уровне и увеличило адвалорный налог на уровне оптовых цен с 5% до 11%. STMA объявило, что это повышение налогов на оптовом уровне позволит розничным торговцам перенести повышение на розничные цены на сигареты. При переносе этих повышенных налогов на уровень розничной торговли эти комбинированные изменения ставок акцизного налога повысят среднюю розничную цену сигарет в Китае почти на 1 юань (0,16 доллара США) за пачку, повысив общую долю налогов с 51,02% до 54,82% от общей суммы налога. средней розничной цены на сигареты и представляет увеличение розничной цены в среднем на 7,27% в зависимости от расчетной ценовой эластичности спроса на сигареты, которая колеблется в пределах от -0,15 до -0,40. Китайская национальная табачная компания прогнозирует, что их продажи могут сократиться на 2 миллиарда до 2,25 миллиарда пачек сигарет. [2]

США) за упаковку на оптовом уровне и увеличило адвалорный налог на уровне оптовых цен с 5% до 11%. STMA объявило, что это повышение налогов на оптовом уровне позволит розничным торговцам перенести повышение на розничные цены на сигареты. При переносе этих повышенных налогов на уровень розничной торговли эти комбинированные изменения ставок акцизного налога повысят среднюю розничную цену сигарет в Китае почти на 1 юань (0,16 доллара США) за пачку, повысив общую долю налогов с 51,02% до 54,82% от общей суммы налога. средней розничной цены на сигареты и представляет увеличение розничной цены в среднем на 7,27% в зависимости от расчетной ценовой эластичности спроса на сигареты, которая колеблется в пределах от -0,15 до -0,40. Китайская национальная табачная компания прогнозирует, что их продажи могут сократиться на 2 миллиарда до 2,25 миллиарда пачек сигарет. [2]

Таблица I

Сравнение структуры акцизов на табачные изделия в Китае до и после 10 мая 2015 г.

До 10 мая 2015 г. , 2015 , 2015 | ||

|---|---|---|

| На уровне цен производителя | ||

| Специальный акциз (за упаковку) | 0,06 юаней | 0,06 юаней |

| Налог на добавленную стоимость 9036 8 | ||

| >= 7 | 56% | 56% |

| < 7 юаней | 36% | 36% |

| 9000 5 На уровне оптовой цены | ||

| Удельный акциз (за упаковку) | 0 | 0,10 юаней |

| Налог на стоимость | 5% | 11% |

Открыть в отдельном окне

Май Повышение налогов в 2015 году является долгожданной новостью для сообществ, занимающихся борьбой против табака. Предполагая увеличение розничной цены на 7,27%, 40%-ную эластичность спроса на сигареты по цене -0,15 как эластичность отказа от курения и 365 миллионов текущих курильщиков в 2014 году, это увеличение налога приведет к тому, что около 1,6 миллиона курильщиков бросят курить (0,06 * 0,0727). * 365 миллионов = 1,6 миллиона). [3] Таким образом, это повышение налогов является беспроигрышной политикой для государственных доходов и здоровья населения.

Предполагая увеличение розничной цены на 7,27%, 40%-ную эластичность спроса на сигареты по цене -0,15 как эластичность отказа от курения и 365 миллионов текущих курильщиков в 2014 году, это увеличение налога приведет к тому, что около 1,6 миллиона курильщиков бросят курить (0,06 * 0,0727). * 365 миллионов = 1,6 миллиона). [3] Таким образом, это повышение налогов является беспроигрышной политикой для государственных доходов и здоровья населения.

Китай уже осуществил корректировку налога на табачные изделия в 2009 г.; однако его единственная цель заключалась в том, чтобы правительство увеличило налоговые поступления от STMA. Дополнительный налог поглощался табачными компаниями, а не перекладывался на потребителей. Чтобы сохранить размер рынка продаж табачных изделий в Китае, налоговая корректировка в 2009 г. специально указывала, что STMA не будет переносить повышение налога на розничную цену сигарет. [4] Повышение налога в 2015 г. отражает прямо указанное обязательство правительства Китая соблюдать статью 6 РКБТ, которая призывает к повышению налога на табачные изделия и переносу повышения на уровень розничных цен.

В отличие от налоговой корректировки 2009 г., недавняя налоговая корректировка Китая (2015 г.) переместила увеличение налоговой базы с уровня оптовых цен на уровень розничных цен, как показано на рис. Поскольку действующая налоговая система Китая не включает акцизный налог на уровне розничной торговли, повышение акцизного налога на уровне оптовых цен, а не на уровне цен производителей, приближает STMA на один шаг к переносу налога на розничного продавца. [4] Кроме того, китайское правительство приняло специальный акцизный налог на уровне оптовых цен, а не на уровне цен производителей, хотя сумма повышения весьма минимальна. В Руководстве ВОЗ по администрированию налогов на табачные изделия указано, что использование специального акцизного налога более эффективно для сбора налогов и более эффективно для борьбы против табака, чем использование адвалорного налога. [5]

Цены на сотни марок сигарет в Китае варьируются от 1,5 юаней (0,25 доллара США) до более 100 юаней (16 долларов США) за пачку. Чем выше цена бренда, тем выше норма прибыли для отрасли. С повышением налогов в 2015 году прибыль табачной промышленности от самых дешевых сигарет будет намного меньше, чем прибыль от более дорогих брендов. Конечным результатом будет то, что самая дешевая группа брендов в конце концов будет устранена с рынка. Повышение цен на все марки приведет к увеличению общей цены сигарет на 7,27%, с 11,74 юаней за пачку до 12,82 юаней за пачку. [6]

Чем выше цена бренда, тем выше норма прибыли для отрасли. С повышением налогов в 2015 году прибыль табачной промышленности от самых дешевых сигарет будет намного меньше, чем прибыль от более дорогих брендов. Конечным результатом будет то, что самая дешевая группа брендов в конце концов будет устранена с рынка. Повышение цен на все марки приведет к увеличению общей цены сигарет на 7,27%, с 11,74 юаней за пачку до 12,82 юаней за пачку. [6]

Использование налога на табачные изделия в качестве инструмента борьбы против табака является важным шагом для правительства Китая. Тем не менее, увеличение итоговой налоговой ставки в процентах от розничной цены с 49% до 56% по-прежнему является относительно низким по сравнению с рекомендованным ВОЗ ориентиром, который составляет около 70% от розничной цены. Цены на сигареты в Китае не сильно выросли за последнее десятилетие. Согласно Китайскому национальному статистическому ежегоднику [1,7], с 2000 по 2012 год индекс цен на сигареты вырос всего на 4 процента (2000 год = 100, 2012 год = 103,9). ). Напротив, цены на продукты питания удвоились (2000 г. = 100, 2012 г. = 195,1), индекс цен на алкоголь увеличился на 40 % (2000 г. = 100, 2012 г. = 140,90), а цены на чай и безалкогольные напитки выросли на 15 % (2000 г. = 100, 2012 г. = 100,90). 2012 = 115,5) (см. ). Таким образом, темпы роста цен на сигареты в Китае значительно отстают от темпов роста цен на многие продукты питания.

). Напротив, цены на продукты питания удвоились (2000 г. = 100, 2012 г. = 195,1), индекс цен на алкоголь увеличился на 40 % (2000 г. = 100, 2012 г. = 140,90), а цены на чай и безалкогольные напитки выросли на 15 % (2000 г. = 100, 2012 г. = 100,90). 2012 = 115,5) (см. ). Таким образом, темпы роста цен на сигареты в Китае значительно отстают от темпов роста цен на многие продукты питания.

Открыть в отдельном окне

Розничные цены на табак и другие продукты питания в Китае (2000 год как 100)

Кроме того, Китай добился быстрого экономического роста в период с 2000 по 2012 год, с годовым темпом роста ВВП более 9%. Чтобы решить проблему доступности сигарет, можно ежегодно делить доход на душу населения на цену пачки сигарет. Затем, используя ставку базового года (2000 г.) в качестве уменьшения для каждого последующего года (например, 2000 г., 2001 г., 2002 г. и т. д.), можно определить индекс доступности. Как показано в , индекс доступности потребления сигарет в Китае увеличился с 1,00 в 2000 г. до 1,69 в 2012 г., что означает увеличение покупательной способности почти на 70%.[1,7] Другими словами, сигареты в Китае теперь примерно на 70% более доступны по цене. чем они были в 2000 году. Таким образом, у китайского правительства остается достаточно возможностей для дальнейшего увеличения налога на сигареты.

до 1,69 в 2012 г., что означает увеличение покупательной способности почти на 70%.[1,7] Другими словами, сигареты в Китае теперь примерно на 70% более доступны по цене. чем они были в 2000 году. Таким образом, у китайского правительства остается достаточно возможностей для дальнейшего увеличения налога на сигареты.

Открыть в отдельном окне

Индекс доступности потребления сигарет (2000–2012 гг.)

Как показано на рисунке , в Китае очень сложная структура табачных акцизов. Министерство финансов все еще проводит общую реформу акцизного налога. Следуя рекомендациям Управления ВОЗ по налогообложению табачных изделий [5], следующий раунд реформы налогообложения табачных изделий в Китае, как мы надеемся, упростит структуру налогообложения табачных изделий в стране за счет (1) повышения специального акцизного налога на уровне оптовых цен с 0,1 юаня до 1,00 юаня за пачку. и (2) преобразование многоуровневых ставок адвалорного налога в единую ставку налога на уровне цен производителя, возможное повышение ставки налога с 36% до 56% для всех классов сигаретной продукции./https%3A%2F%2Fs3.eu-central-1.amazonaws.com%2Fmedia.my.ua%2Ffeed%2F62%2F3306f905c2491b545dfab1fa2b61fd6a.jpg) С этими предлагаемыми дополнительными налоговыми корректировками Китай приблизится к рекомендованному ВОЗ ориентиру, составляющему около 70% от розничной цены.

С этими предлагаемыми дополнительными налоговыми корректировками Китай приблизится к рекомендованному ВОЗ ориентиру, составляющему около 70% от розничной цены.

Наконец, очень важно провести эмпирическую оценку воздействия этого недавнего повышения налога на табак на изменения в потреблении сигарет, поведении в отношении курения, розничных ценах на сигареты, рыночной структуре доли брендов и изменениях в государственных доходах. Результаты такого анализа будут полезны для следующего раунда корректировки налоговой политики в отношении табачных изделий в Китае.

Авторы благодарны за предложения и комментарии трех анонимных рецензентов. Авторы несут ответственность за содержание статьи, и мнения, выраженные в ней, не отражают позицию авторов.

Финансирование: это исследование финансировалось Национальным институтом здравоохранения США, Международным центром Фогарти и Национальным онкологическим институтом Национальных институтов здравоохранения под номером награды (R01-TW009295), Фондом Билла и Мелинды Гейтс и Китайским национальным природным институтом. Научный фонд (под номером награды 71373045).

Научный фонд (под номером награды 71373045).

Заявление о содействии: TH выступил с идеей для этой статьи и подготовил рукопись. XZ предоставила источники данных, рассмотрела и отредактировала проект. RZ проанализировал данные, рассмотрел и отредактировал проект.

Конкурирующие интересы: Нет.

1. Китайская национальная табачная компания. China Tobacco Statistical Year Book (2000–2014) Пекин, Китай: [Google Scholar]

2. Xu YB. [по состоянию на 16.06.2015]; Еще один раунд реформы налогообложения табачных изделий, Табачная промышленность столкнется с серьезной революцией (на китайском языке) http://www.yancaotx.com/article-105-1.html.

3. Mao Z, Song H, Hu T-w, Yang G. Спрос на сигареты в Китае. Анализ политики контроля над табаком в Китае. В: Hu T-w., редактор. Экономика и здоровье. Всемирное научное издательство; Сингапур: 2008. стр. 129.–157. [Google Scholar]

4. Гао С., Чжэн Р., Ху Т.В. Может ли увеличение ставки налога на сигареты быть связано с розничной ценой на сигареты? Разгадка загадок, связанных с механизмом ценообразования на сигареты в Китае.

Leave a Reply