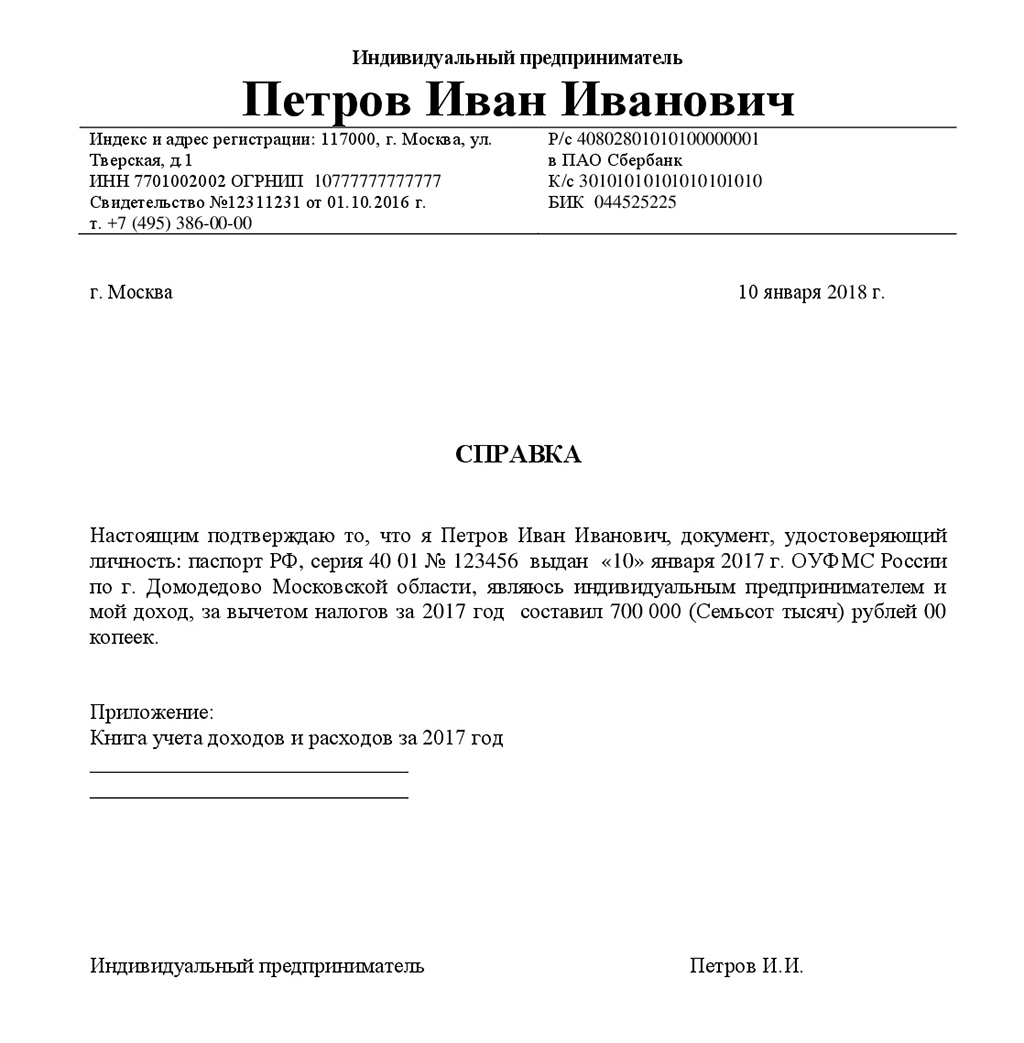

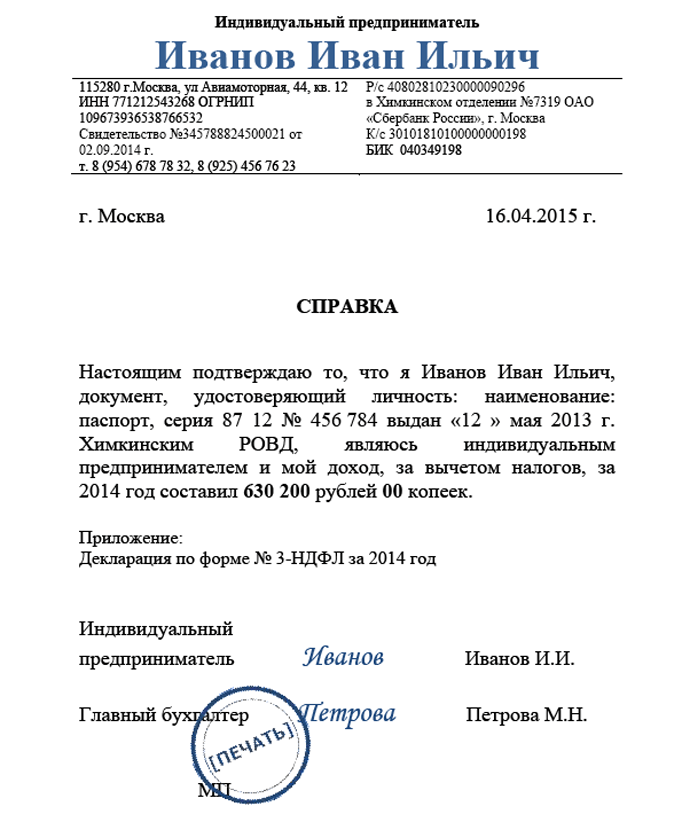

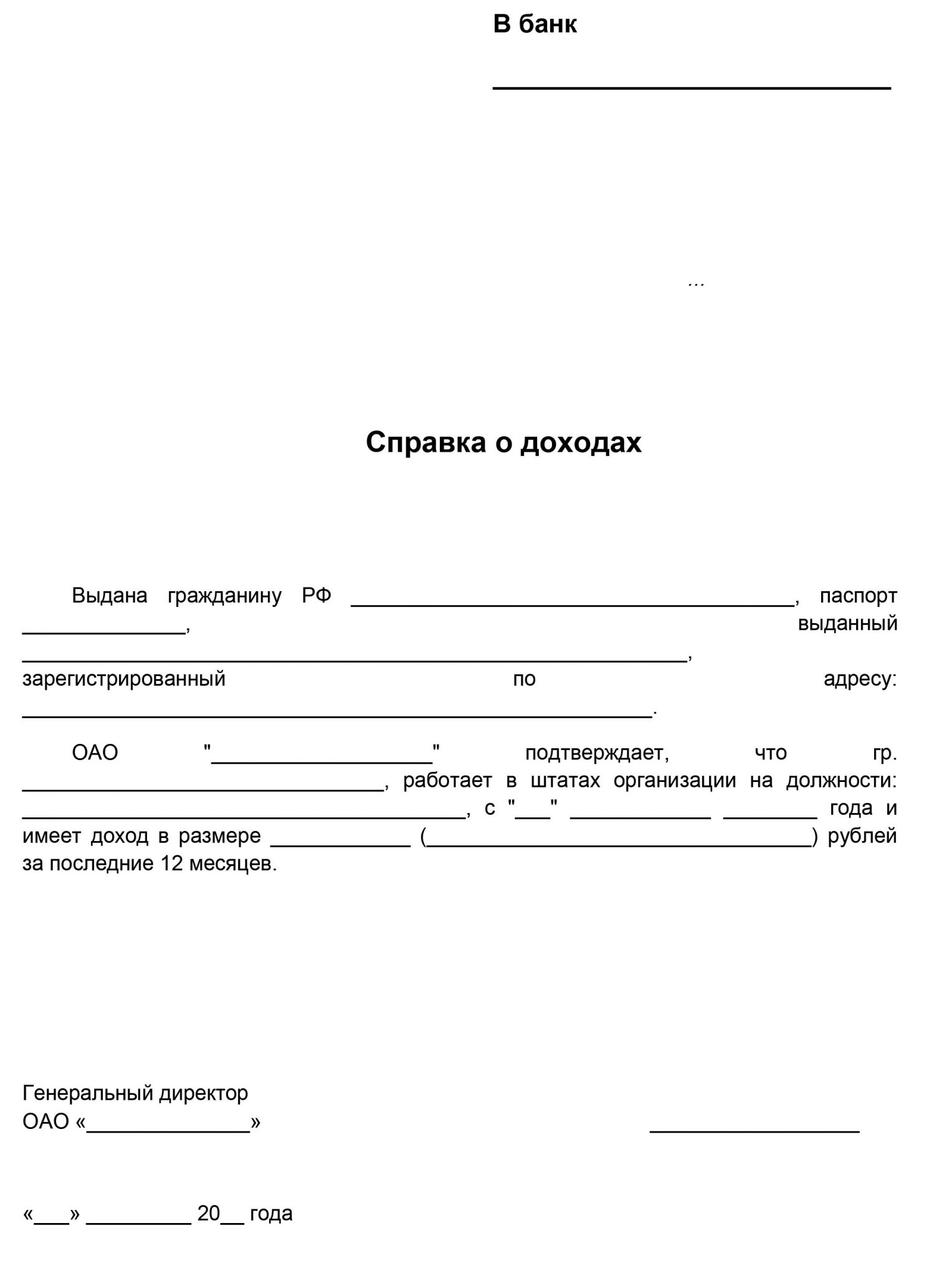

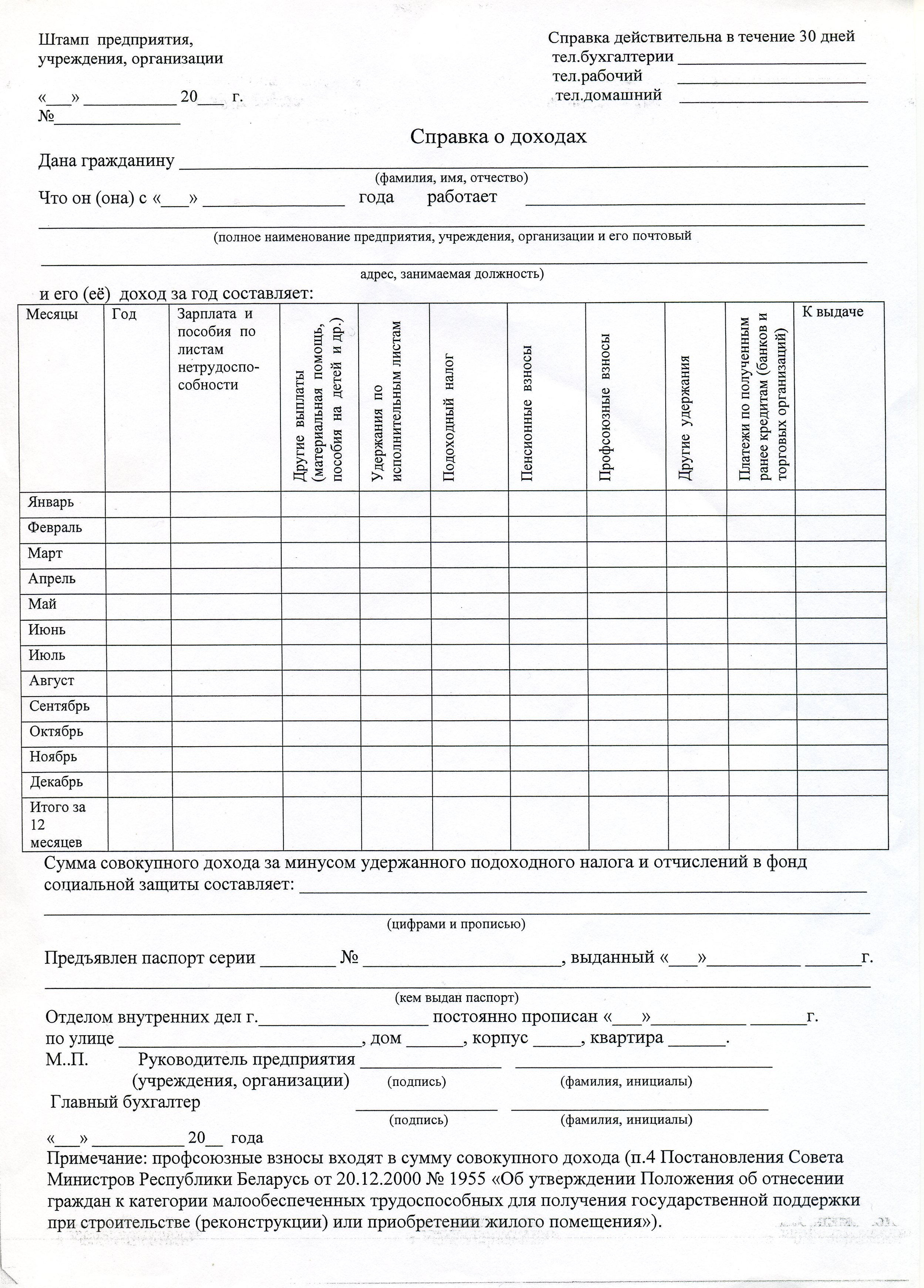

Справка о доходах ИП — образец заполнения и где получить

При выезде из России обычно необходимо предоставлять справку о доходах. Эта справка одно из обязательных условий для получения шенгенской визы или для США, Великобритании, многих других стран.

Сотрудники визовых центров очень внимательно изучают материальное положение въезжающих граждан в страну. Во многих странах также оговаривается даже точная сумма средств, не менее которой должно быть у туриста на день пребывания в стране.

Если ИП не сможет подтвердить хорошее материальное положение и доходы, то это может стать поводом отказа во въезде в страну.

Виды справок о доходах ИП

Предприниматели подтверждают обычно свой доход, предоставляя копию налоговой декларации 3-НДФЛ. При небольшом доходе, указанном в декларации, лучше предоставить выписку с расчётного счёта в банке — универсальный вариант.

Количество имеющихся денег, можно подтвердить также выпиской с кредитной карты, депозита ИП. Потребуется предоставить еще копии свидетельств ОГРНИП, ИНН. Имеющихся средств на счете обязательно должно быть достаточно для покрытия предполагаемых текущих расходов при пребывании за рубежом. В большинстве стран достаточно справки об остатке на счете.

Потребуется предоставить еще копии свидетельств ОГРНИП, ИНН. Имеющихся средств на счете обязательно должно быть достаточно для покрытия предполагаемых текущих расходов при пребывании за рубежом. В большинстве стран достаточно справки об остатке на счете.

Требования о размере остатка в консульствах разные. Иногда требуется полная выписка за последние 3-6 месяцев со счетов для оформления визы (с указанием всех транзакций).

Где получить выписку о доходе ИП

Выписку о доходе ИП может получить, воспользовавшись онлайн-сервисом банка. На сайте банка в Личном кабинете клиента потребуется заказать выписку с расчетного счета ИП. Далее необходимо полученную выписку заверить печатью в отделении банка.

ИП имеет право также сам себе сделать справку о трудоустройстве и зарплате, но право подписать ее имеет только бухгалтер компании. Нужно приложить к справке, свидетельства о регистрации компании, о постановке на учет в налоговой.

Если декларации о доходах недостаточно при выезде за рубеж, можно в налоговых органах получить сведения и о других дополнительных доходах ИП. В этом случае необходимо по месту регистрации бизнеса обратиться с заявлением в налоговый орган. Справка должна быть выдана ФНС в течение 30 дней.

В этом случае необходимо по месту регистрации бизнеса обратиться с заявлением в налоговый орган. Справка должна быть выдана ФНС в течение 30 дней.

Справки о доходах имеют определенный срок действия (необходимо уточнение в Консульстве). В любом случае они должны получаться незадолго до планируемого выезда за рубеж. Необходимо учесть, что при малейшей неточности в предоставляемых документах, исправлениях, неправдивой информации будет отказано в посещении страны. Возможно и занесение в черный список, в дальнейшем будет отказано в получении визы во многие страны.

В крайнем случае, если нет возможности подтвердить свой уровень дохода, допускается получение спонсорского письма. Спонсор должен гарантировать оплату всех расходов при нахождении на территории чужой страны. Потребуется предоставление копии паспорта и документальное подтверждение доходов спонсора.

Содержание справки о доходах ИП

Нормативного образца формы данной справки нет, т.е. она может быть и в виде декларации или выписки. Если посольство требует справку, то форма 3-НДФЛ должна все равно прикладываться к справке.

Если посольство требует справку, то форма 3-НДФЛ должна все равно прикладываться к справке.

Вообще ФНС не выдает справки о доходах ИП, т.к. нет ее установленной формы. Заверить подобную справку в ФНС можно, подав письменное заявление.

Несмотря на произвольную форму, в справке должна указываться важная информация:

- Полностью ФИО ИП, его адрес, ОГРНИП, ИНН, контактная информация ИП.

- Сведения о расчетном счете, данные о банке.

- Дата составления справки, регион, город.

- Должно быть указано — «Справка о доходах для получения визы».

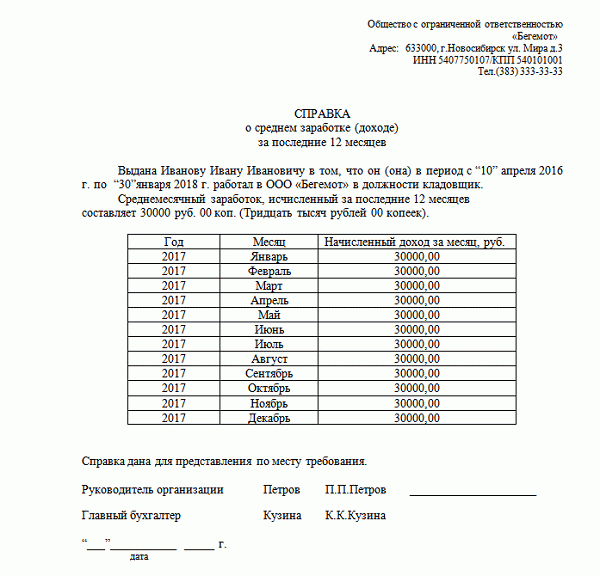

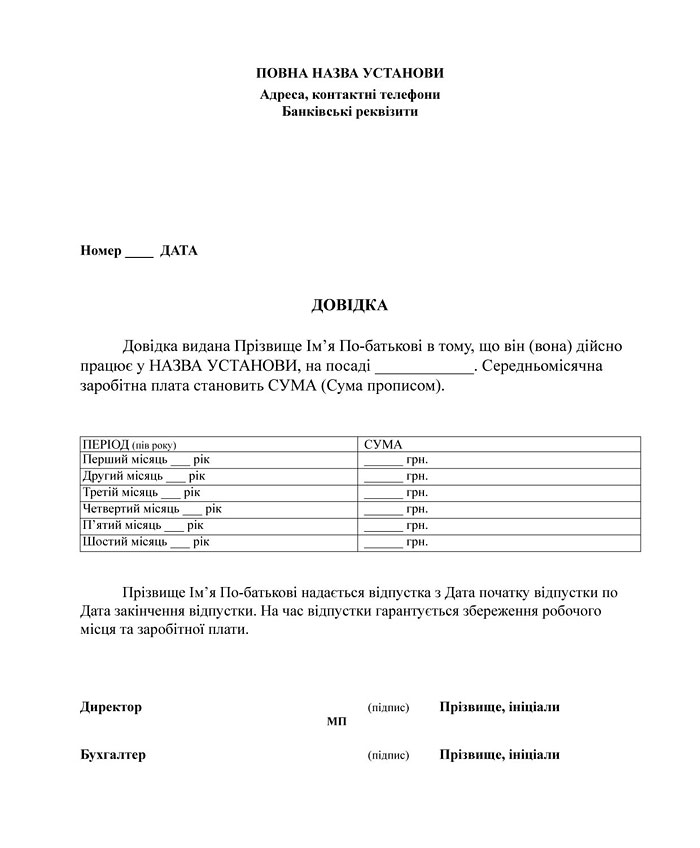

- Текст с информацией об ИП: данные паспорта, размер суммы дохода за требуемый период. Информация предоставляется в виде таблицы с указанием заработка по месяцам или текстом.

- Перечисление документов, прилагаемых к справке (перечень уточняется заранее).

- Подпись ИП и ее расшифровка. Бухгалтер, при наличии в штате, должен справку завизировать.

Возможно, вполне приемлемой может оказаться и справка о доходах ИП в свободной форме.

Если ИП является еще и наемным работником в другой компании, то необходимо предоставлять сведения о доходах раздельно по двум компаниям, а также имеющиеся дополнительные доходы.

При выезде за рубеж финансовые сведения очень важны — можно предоставить справку о доходах, можно подать декларации ФНС или банковские выписки. Предоставление справки в произвольной форме тоже возможно, если разрешено принимающей стороной. При въезде в страну необходимо подтвердить возможность самостоятельно оплачивать все сопутствующие расходы, желание вернуться на родину, поэтому хорошую финансовую состоятельность нужно подтвердить.

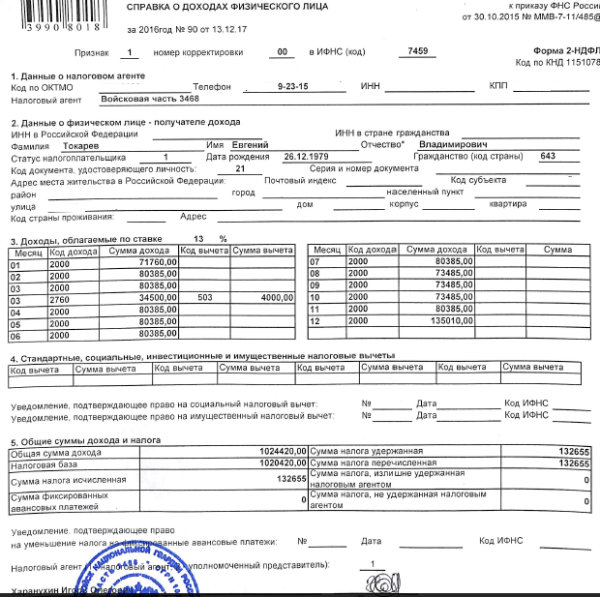

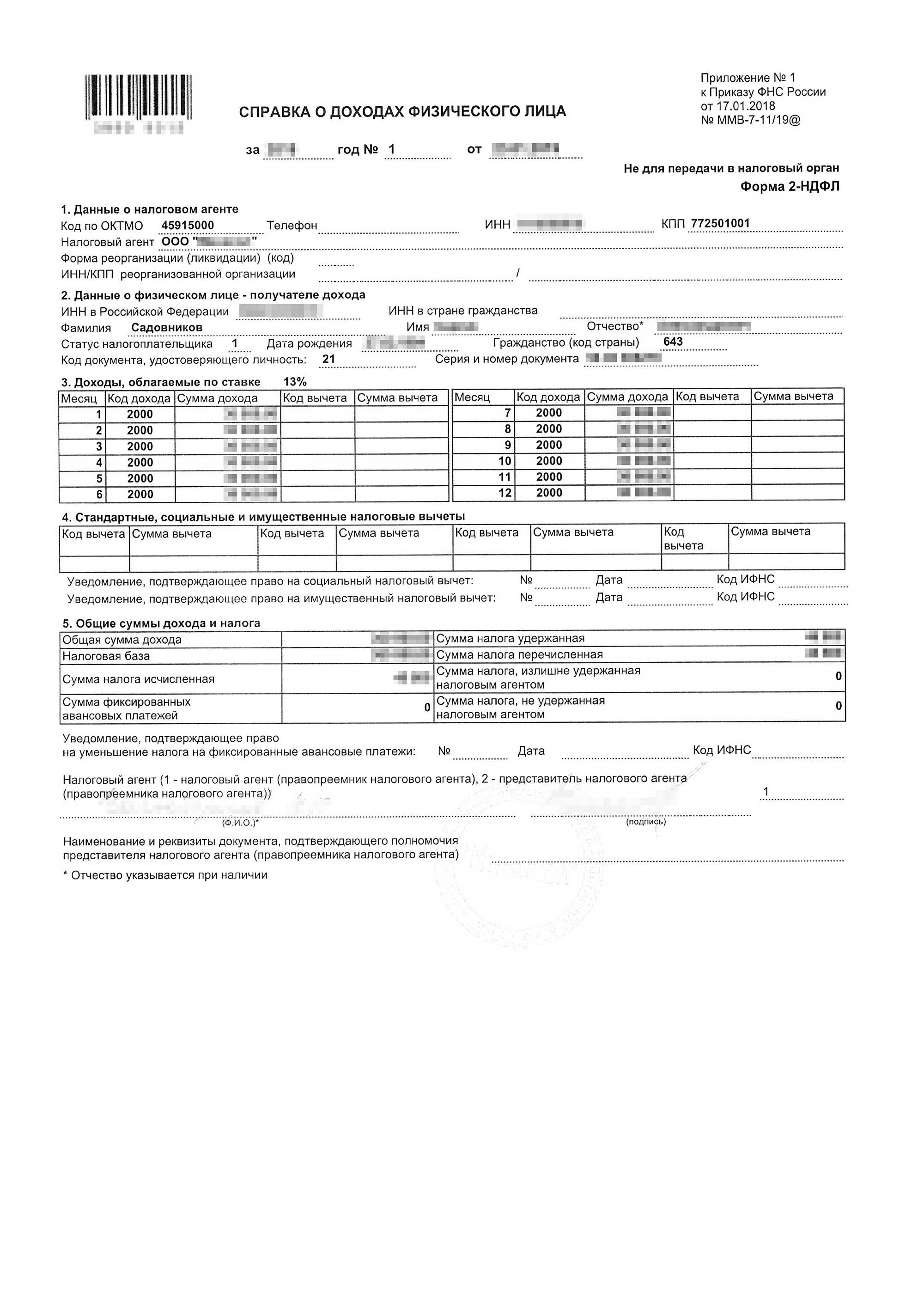

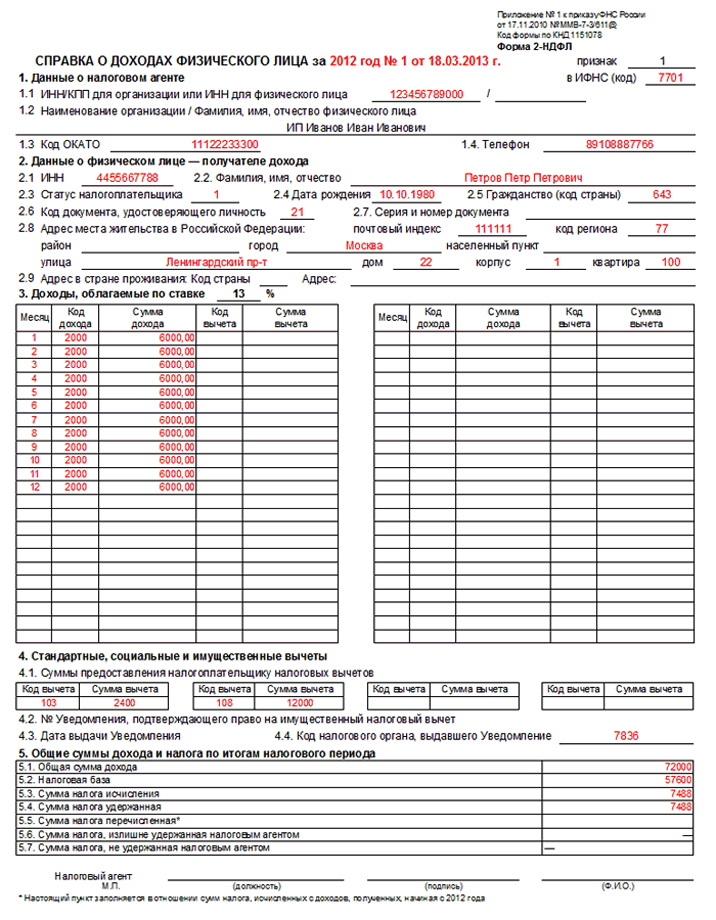

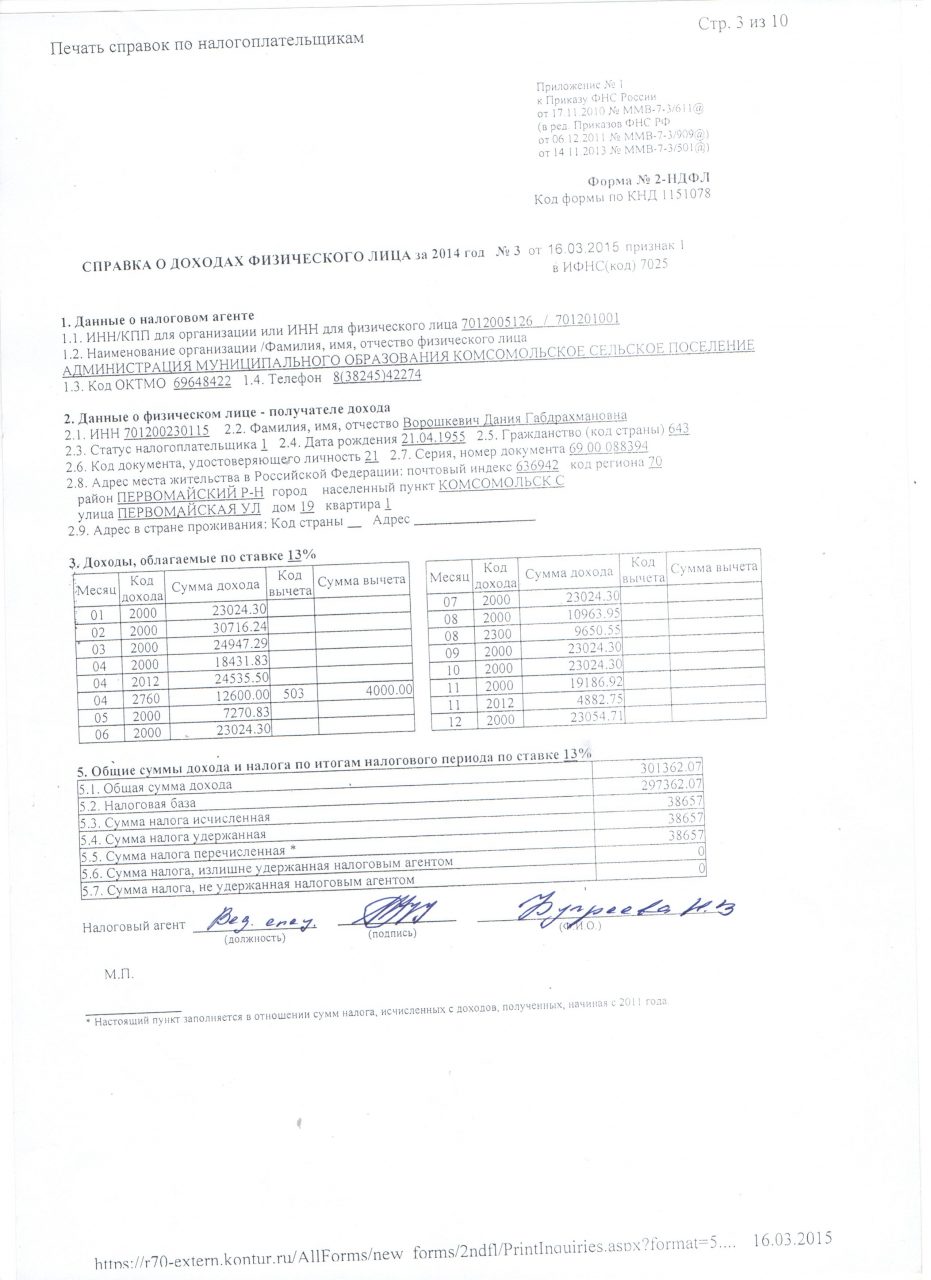

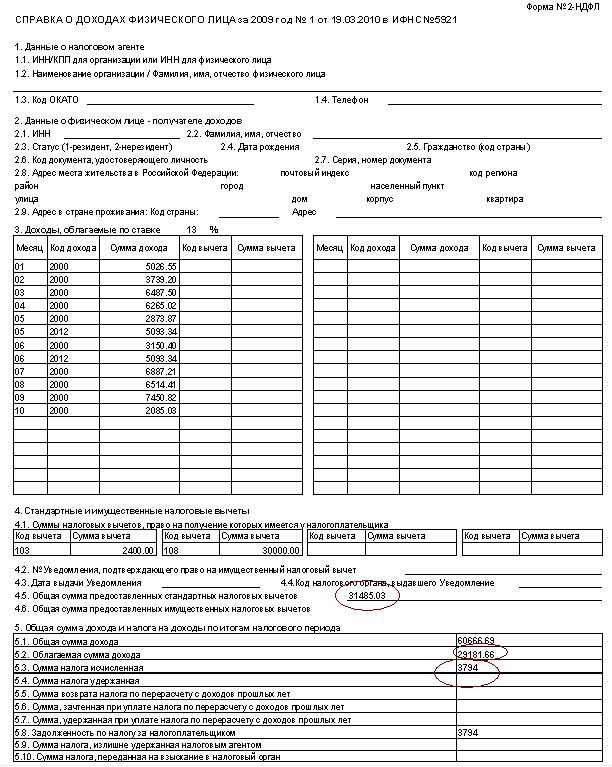

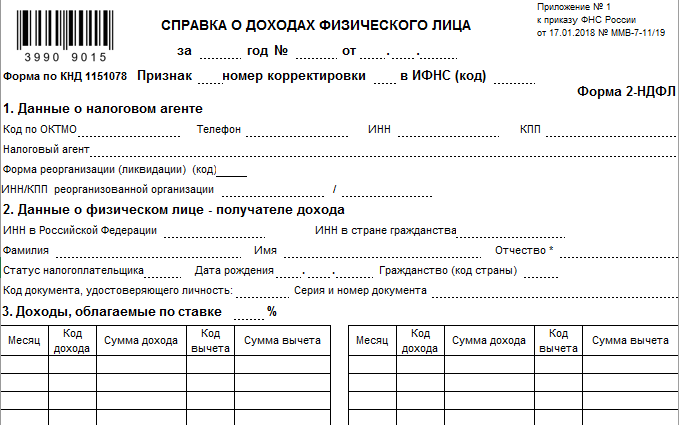

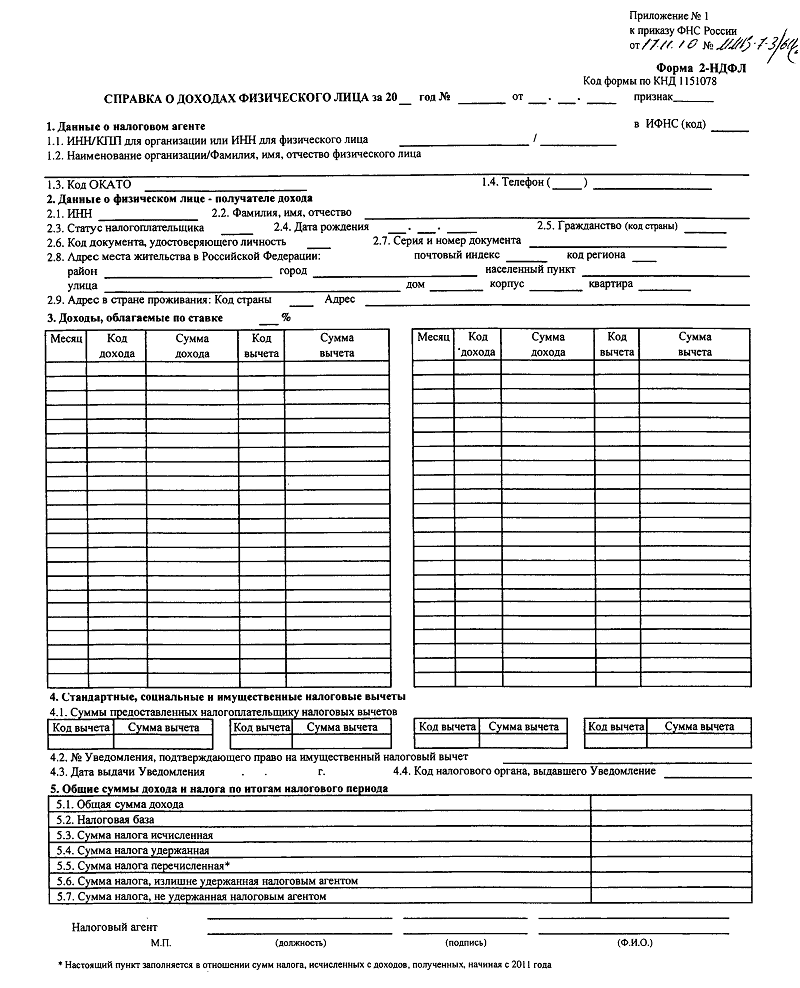

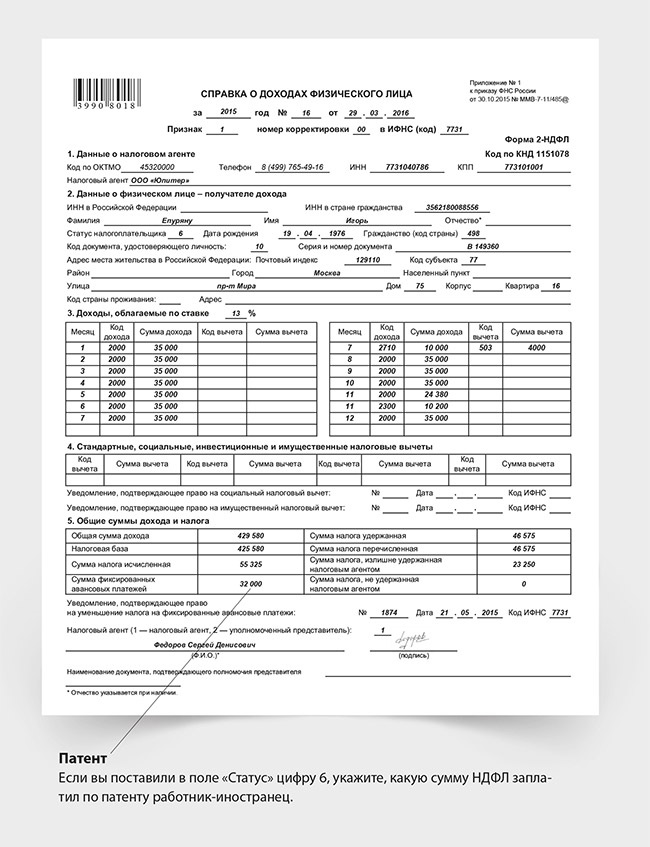

Форма 2-НДФЛ 2021, бланк справки 2 НДФЛ, справка о доходах физического лица, заполнение

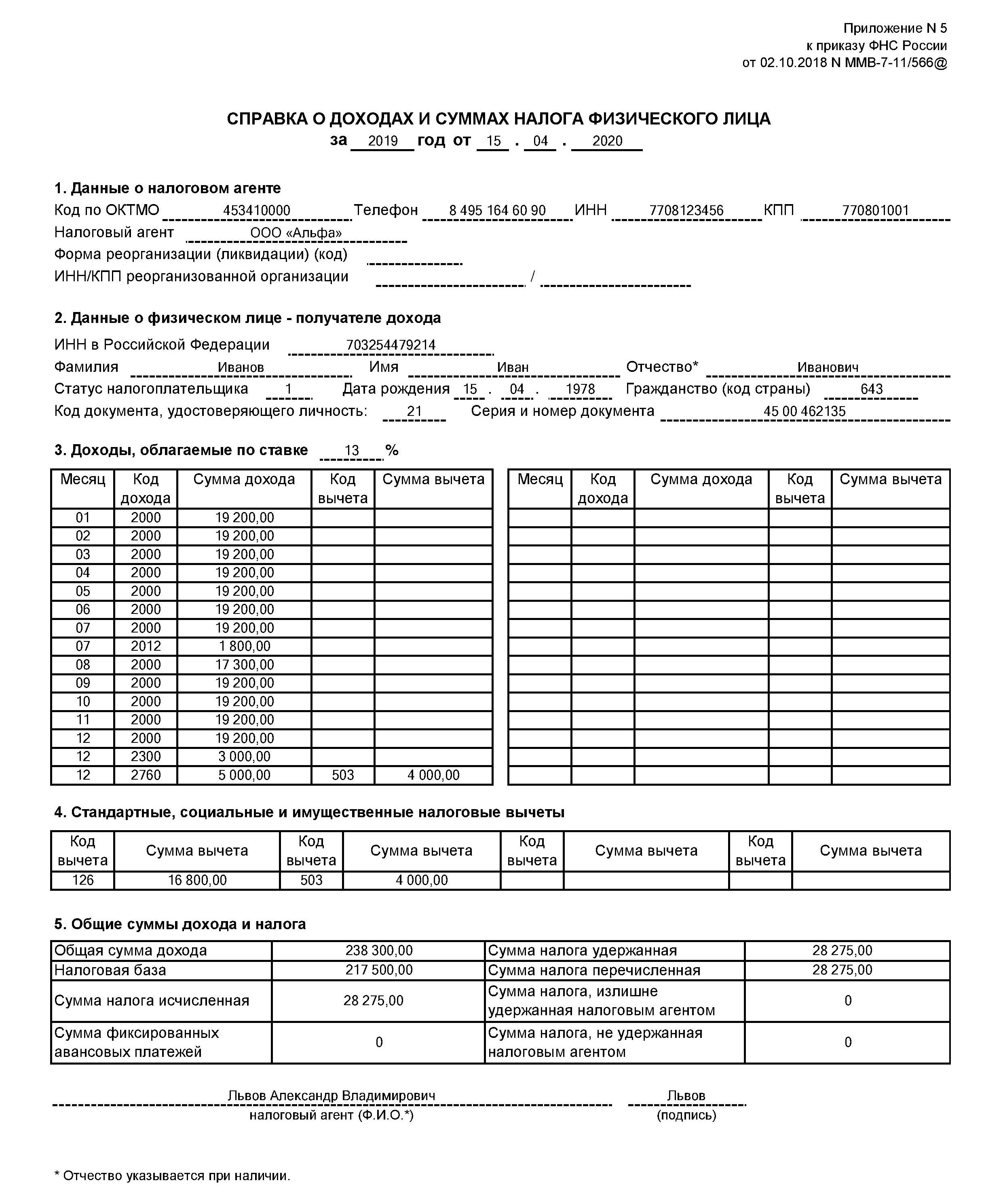

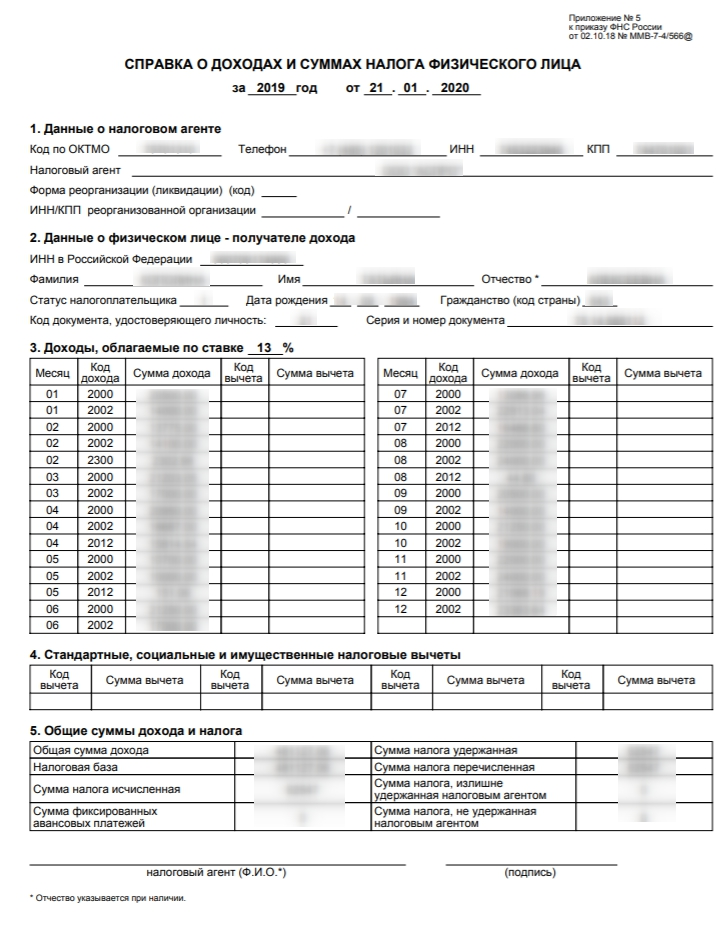

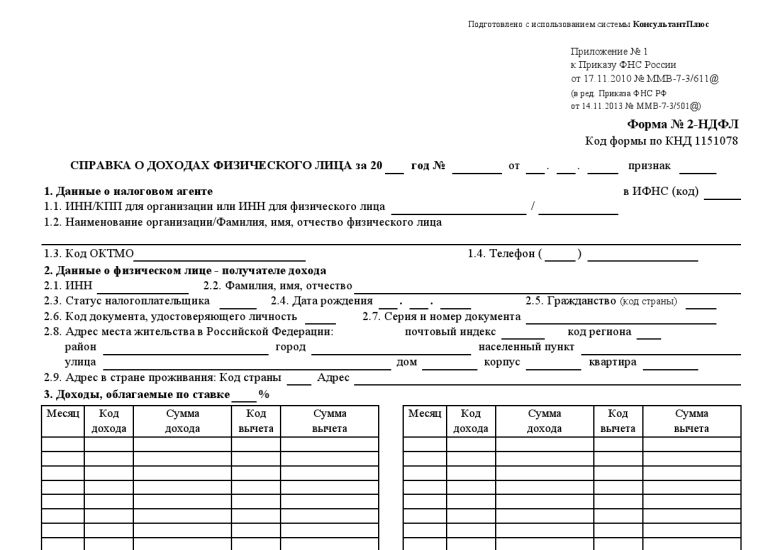

Форма 2-НДФЛ «Справка о доходах и суммах налога физического лица» предназначена для сообщения сведений о доходах физических лиц. С 1.01.2019 года действуют две формы справки 2-НДФЛ. Первая служит для представления данных о доходах физлиц в налоговую, вторая выдается по заявлению физлица для представления по месту требования (Приказ ФНС России от 2 октября 2018 г. N ММВ-7-11/566@).

N ММВ-7-11/566@).

«Справка о доходах и суммах налога физического лица», которая предоставляется по просьбе сотрудника, практически аналогична форме справки 2-НДФЛ за 2018 год. Отличия в том, что в справке теперь отсутствует номер, исключены сведения о ее признаке, номере корректировки и коде ИФНС. Кроме того, не нужно указывать информацию об уведомлении, которое подтверждает право налогового агента на уменьшение НДФЛ на фиксированные авансовые платежи.

Подробный порядок заполнения справки 2-НДФЛ сотруднику

В заголовке указываются:

в поле «за ____ год» указывается налоговый период, за который составляется форма Справки;

в поле «от __.__.__» указывается дата (число, порядковый номер месяца, год) составления формы Справки.

Раздел 1 «Данные о налоговом агенте»

В поле «Код по ОКТМО» указывается код муниципального образования, на территории которого находится организация или обособленное подразделение организации.

Коды по ОКТМО содержатся в «Общероссийском классификаторе территорий муниципальных образований» ОК 033-2013 (ОКТМО). При заполнении показателя «Код по ОКТМО», под который отводится одиннадцать знакомест, в свободных знакоместах справа от значения кода в случае, если код ОКТМО имеет восемь знаков, никакие символы не проставляются. Например, для восьмизначного кода по ОКТМО в поле «Код по ОКТМО» указывается значение «12445698».

Индивидуальные предприниматели, нотариусы, занимающиеся частной практикой, адвокаты, учредившие адвокатские кабинеты, и другие лица, занимающиеся частной практикой и признаваемые налоговыми агентами, указывают код по ОКТМО по месту жительства.

Налоговые агенты — индивидуальные предприниматели, которые состоят на учете по месту осуществления деятельности с применением системы налогообложения в виде единого налога на вмененный доход для отдельных видов деятельности и (или) патентной системы налогообложения, указывают код по ОКТМО по месту учета индивидуального предпринимателя в связи с осуществлением такой деятельности, в отношении своих наемных работников указывают код по ОКТМО по месту своего учета в связи с осуществлением такой деятельности.

В поле «Телефон» указывается контактный телефон налогового агента; в поле «ИНН» и «КПП» указывается для налоговых агентов — организаций — идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) по месту нахождения организации указывается согласно Свидетельству о постановке на учет в налоговом органе, а для налоговых агентов — физических лиц указывается ИНН в соответствии со Свидетельством о постановке на учет в налоговом органе физического лица по месту жительства на территории Российской Федерации.

В случае, если форма Справки заполняется организацией, имеющей обособленные подразделения, в данном поле после ИНН указывается КПП по месту нахождения организации по месту нахождения ее обособленного подразделения.

В поле «Налоговый агент» указывается сокращенное наименование (в случае отсутствия — полное наименование) организации согласно ее учредительным документам. Содержательная часть наименования (его аббревиатура или название, например: «Школа N 241» или «ОКБ «Вымпел») располагается в начале строки.

Содержательная часть наименования (его аббревиатура или название, например: «Школа N 241» или «ОКБ «Вымпел») располагается в начале строки.

В отношении физического лица, признаваемого налоговым агентом, указывается полностью, без сокращений, фамилия, имя, отчество (при наличии) в соответствии с документом, удостоверяющим его личность. В случае двойной фамилии слова пишутся через дефис. Например: Иванов-Юрьев Алексей Михайлович.

В поле «Форма реорганизации (ликвидации)(код)» указывается соответствующий код причины реорганизации:

- 1 — Преобразование;

- 2 — Слияние;

- 3 — Разделение;

- 5 — Присоединение;

- 6 — Разделение с одновременным присоединением.

В поле «ИНН/КПП реорганизованной организации» указывается соответственно ИНН и КПП реорганизованной организации или обособленного подразделения реорганизованной организации.

Если представляемая в налоговый орган Справка не является Справкой за реорганизованную организацию, то поля «Форма реорганизации (ликвидации) (код)» и «ИНН/КПП реорганизованной организации» не заполняются.

Раздел 2 «Данные о физическом лице — получателе дохода»

В поле «ИНН в Российской Федерации» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

В полях «Фамилия», «Имя», «Отчество» указывается фамилия, имя и отчество физического лица — налогоплательщика, без сокращений, в соответствии с документом, удостоверяющим личность. Отчество может отсутствовать, если оно не указано в документе, удостоверяющем личность налогоплательщика.

Для иностранных граждан фамилию, имя и отчество допускается указывать буквами латинского алфавита.

В поле «Статус налогоплательщика» указывается код статуса налогоплательщика:

- 1 — если налогоплательщик является налоговым резидентом Российской Федерации;

- 2 — если налогоплательщик не является налоговым резидентом Российской Федерации;

- 3 — если налогоплательщик — высококвалифицированный специалист не является налоговым резидентом Российской Федерации;

- 4 — если налогоплательщик участник Государственной программы по оказанию содействия добровольному переселению в Российскую Федерацию соотечественников, проживающих за рубежом (член экипажа судна, плавающего под Государственным флагом Российской Федерации), не является налоговым резидентом Российской Федерации;

- 5 — если налогоплательщик — иностранный гражданин (лицо без гражданства) признан беженцем или получивший временное убежище на территории Российской Федерации, не является налоговым резидентом Российской Федерации;

- 6 — если налогоплательщик — иностранный гражданин, осуществляет трудовую деятельность по найму в Российской Федерации на основании патента.

Если в налоговом периоде налогоплательщик является налоговым резидентом Российской Федерации, то указывается цифра 1 (кроме налогоплательщиков, осуществляющих трудовую деятельность по найму в Российской Федерации на основании патента).

В поле «Дата рождения» указывается дата рождения (число, порядковый номер месяца, год) путем последовательной записи данных арабскими цифрами.

В поле «Гражданство (код страны)» указывается числовой код страны, гражданином которой является налогоплательщик. Код страны указывается согласно Общероссийскому классификатору стран мира (ОКСМ).

При отсутствии у налогоплательщика гражданства в поле «Код страны» указывается код страны, выдавшей документ, удостоверяющий его личность.

В поле «Код документа, удостоверяющего личность» указывается код вида документа, удостоверяющего личность, в соответствии со Справочником «Коды видов документов, удостоверяющих личность налогоплательщика».

В поле «Серия и номер» указываются реквизиты документа, удостоверяющего личность налогоплательщика, соответственно, серия и номер документа, знак «N » не проставляется.

Раздел 3 «Доходы, облагаемые по ставке ___%»

Стандартные, социальные, инвестиционные и имущественные налоговые вычеты в разделе 3 не отражаются.

В заголовке раздела 3 указывается соответствующая ставка налога, с применением которой исчислены суммы налога.

В поле «Месяц» в хронологическом порядке указывается порядковый номер месяца налогового периода, за который был начислен и фактически получен доход.

В поле «Код дохода» указывается соответствующий код доходов, выбираемый из «Кодов видов доходов налогоплательщика». В поле «Сумма дохода» отражается вся сумма начисленного и фактически полученного дохода по указанному коду дохода.

Напротив тех видов доходов, в отношении которых предусмотрены соответствующие вычеты, или которые подлежат налогообложению не в полном размере, указывается соответствующий код вычета.

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из

«Кодов видов вычетов налогоплательщика».

Код вычета указывается при наличии суммы соответствующего вычета.

В поле «Сумма вычета» отражается сумма вычета, которая не должна превышать сумму дохода, указанную в соответствующей графе «Сумма дохода».

По доходам, особенности налогообложения которых определяются в соответствии со статьями 214.1, 214.3, 214.4 Кодекса, в отношении одного кода дохода может быть указано несколько кодов вычетов. В этом случае первый код вычета и сумма вычета указывается напротив соответствующего кода дохода, а остальные коды вычетов и суммы вычетов указываются в соответствующих графах строками ниже. Поля «Месяц», «Код дохода» и «Сумма дохода» напротив таких кодов вычетов и сумм вычетов не заполняются.

Раздел 4 «Стандартные, социальные и имущественные налоговые вычеты»

В поле «Код вычета» указывается соответствующий код вычета, выбираемый из кодов видов вычетов налогоплательщика.

В поле «Сумма вычета» указываются суммы вычетов, соответствующие указанному коду. Число заполненных строк в данном поле зависит от количества видов налоговых вычетов, которые были предоставлены налогоплательщику.

Раздел 5 «Общие суммы дохода и налога»

В разделе 5 отражаются общие суммы начисленного и фактически полученного дохода, исчисленного, удержанного и перечисленного налога на доходы физических лиц по соответствующей ставке, указанной в заголовке раздела 3.

В поле «Общая сумма дохода» указывается общая сумма начисленного и фактически полученного дохода, без учета вычетов, указанных в разделах 3 и 4.

В поле «Налоговая база» указывается налоговая база, с которой исчислен налог. Показатель, указываемый в данном поле, соответствует сумме дохода, отраженной в поле «Общая сумма дохода», уменьшенной на сумму вычетов, отраженных в разделах 3 и 4.

В поле «Сумма налога исчисленная» указывается общая сумма налога, исчисленная.

В поле «Сумма фиксированных авансовых платежей» отражается сумма фиксированных авансовых платежей, принимаемая в уменьшение суммы исчисленного налога.

В поле «Сумма налога удержанная» указывается общая сумма налога удержанная.

В поле «Сумма налога перечисленная» указывается общая сумма налога перечисленная.

В поле «Сумма налога, излишне удержанная налоговым агентом» указывается не возвращенная налоговым агентом излишне удержанная сумма налога, а также сумма переплаты налога, образовавшаяся в связи с изменением налогового статуса налогоплательщика в налоговом периоде.

В поле «Сумма налога, не удержанная налоговым агентом» в формах Справок с признаком 1 и с признаком 2 указывается исчисленная сумма налога, которую налоговый агент не удержал в налоговом периоде.

В полях «налоговый агент (Ф.И.О.)» и «подпись» указываются полностью фамилия, имя, отчество (при наличии) лица, представившего Справку, и его подпись.

См. также:

Оформить 2-НДФЛ 2020-2021

Образец формы 2-НДФЛ 2020-2021 — pdf

Образец форма 2-НДФЛ 2020-2021 — gifВопросы и ответы по форме

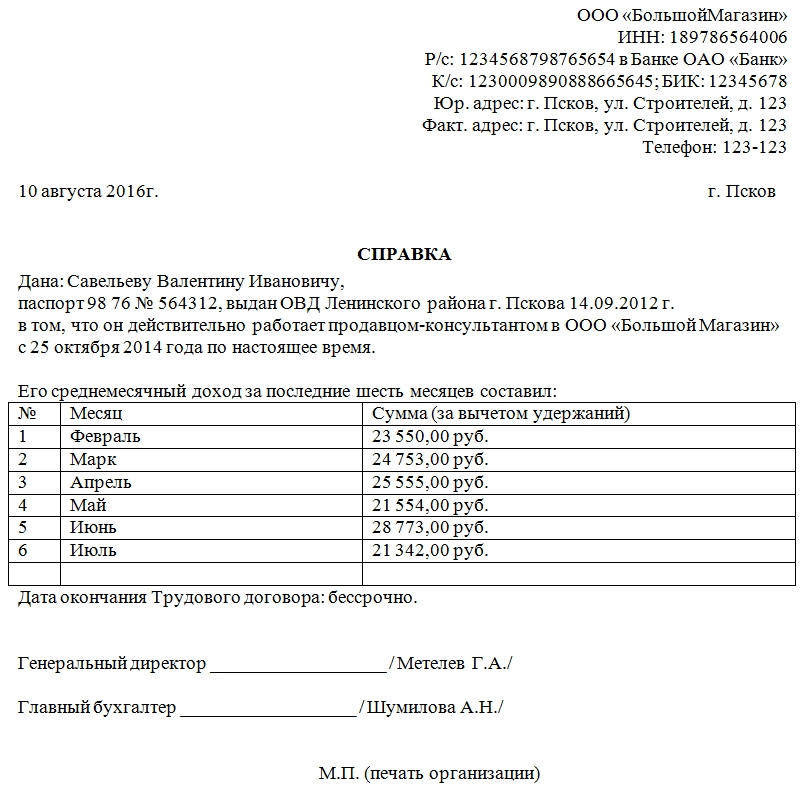

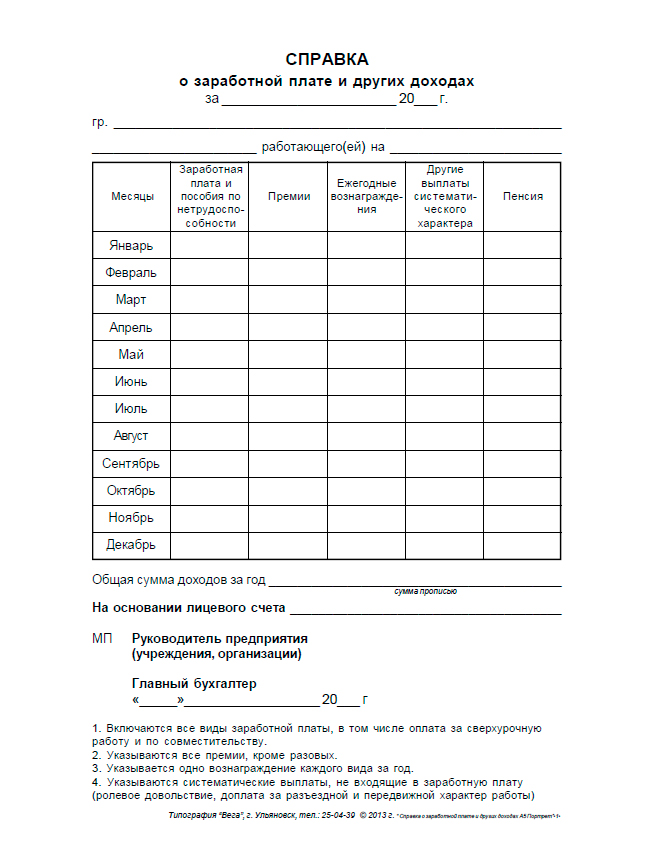

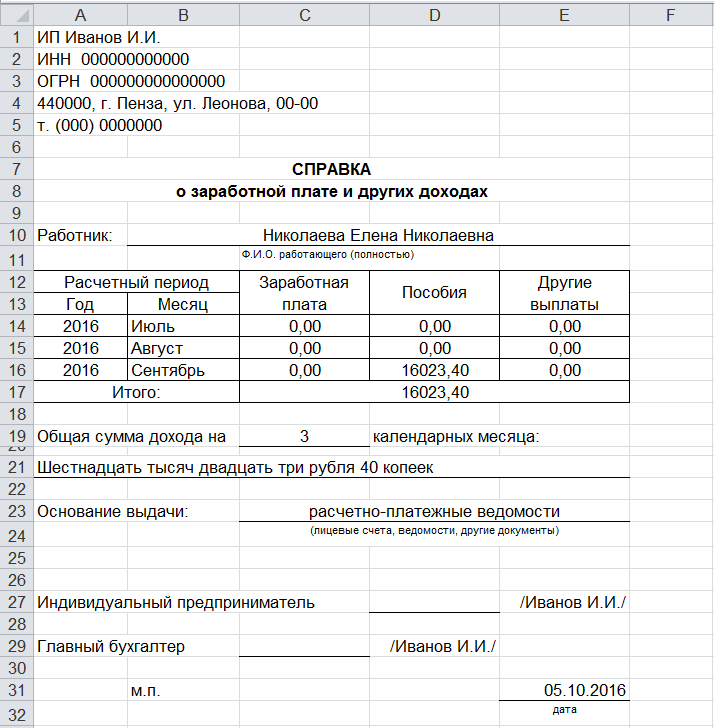

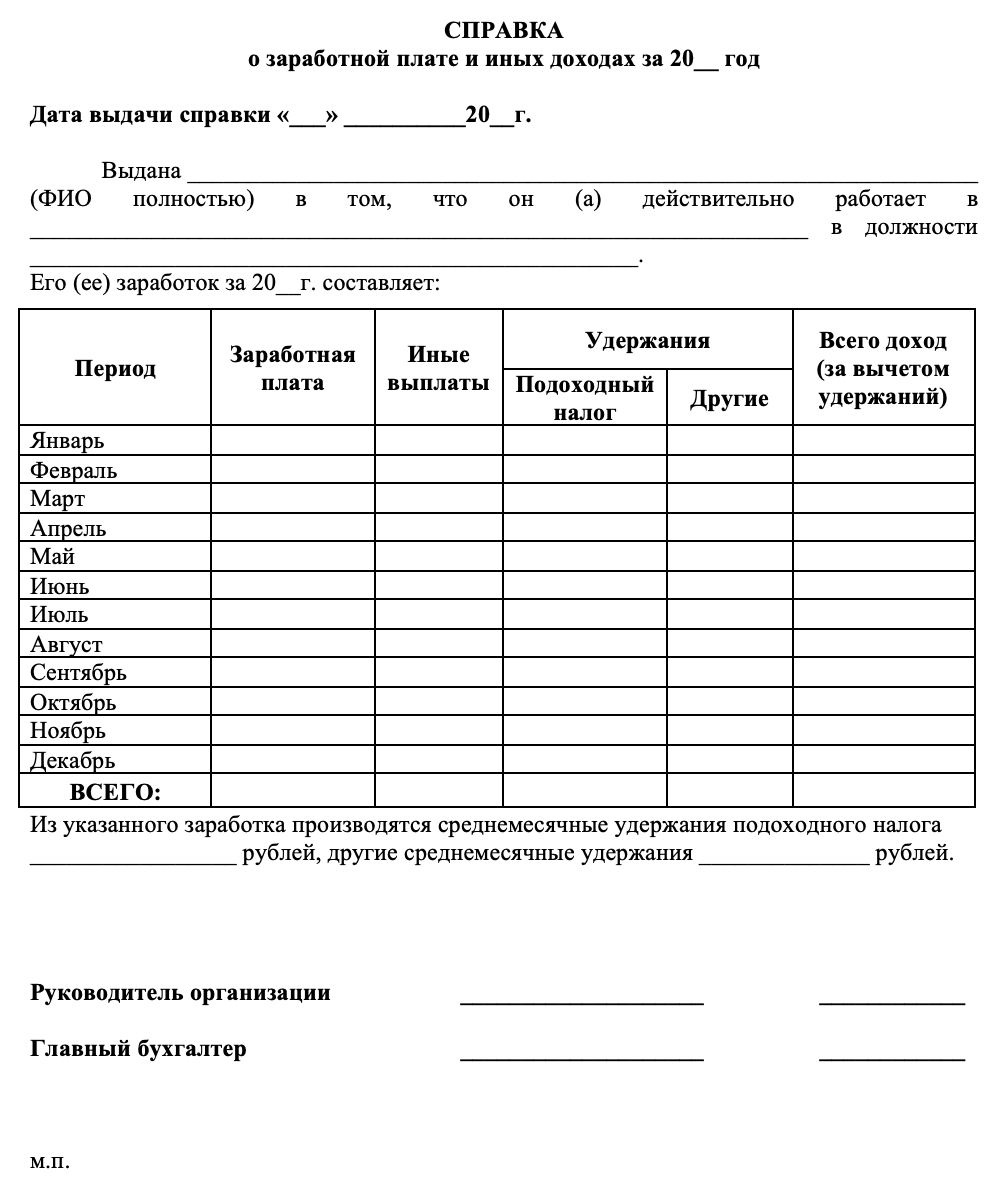

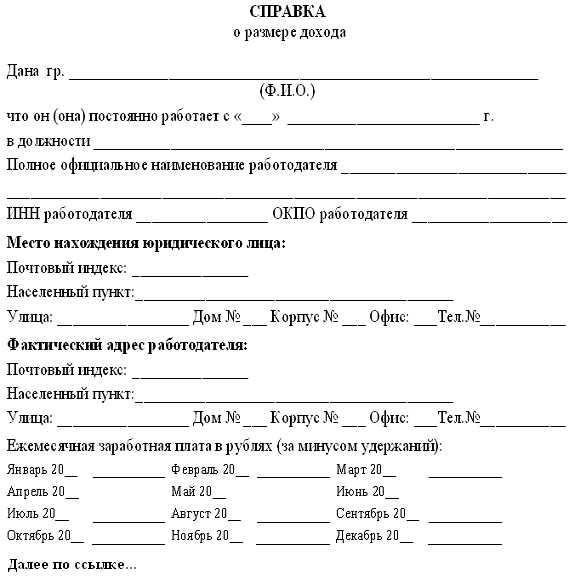

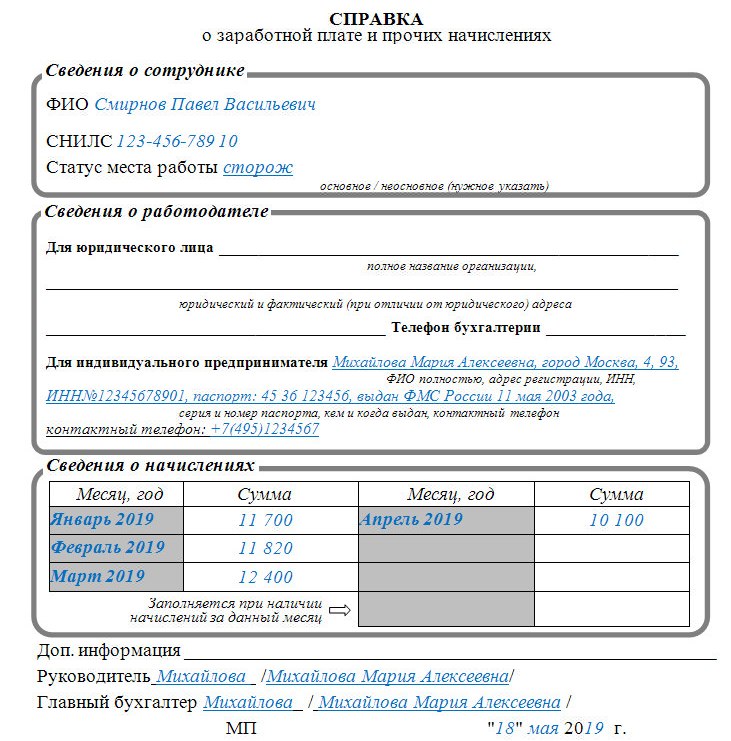

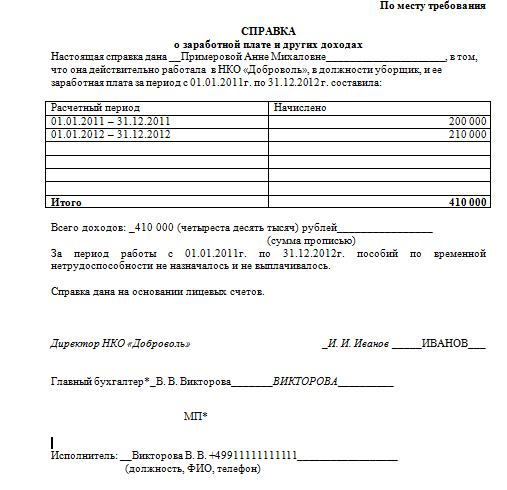

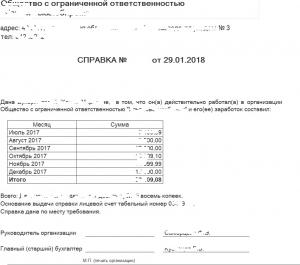

Справка о доходах по форме банка в 2019 году, образец заполнения

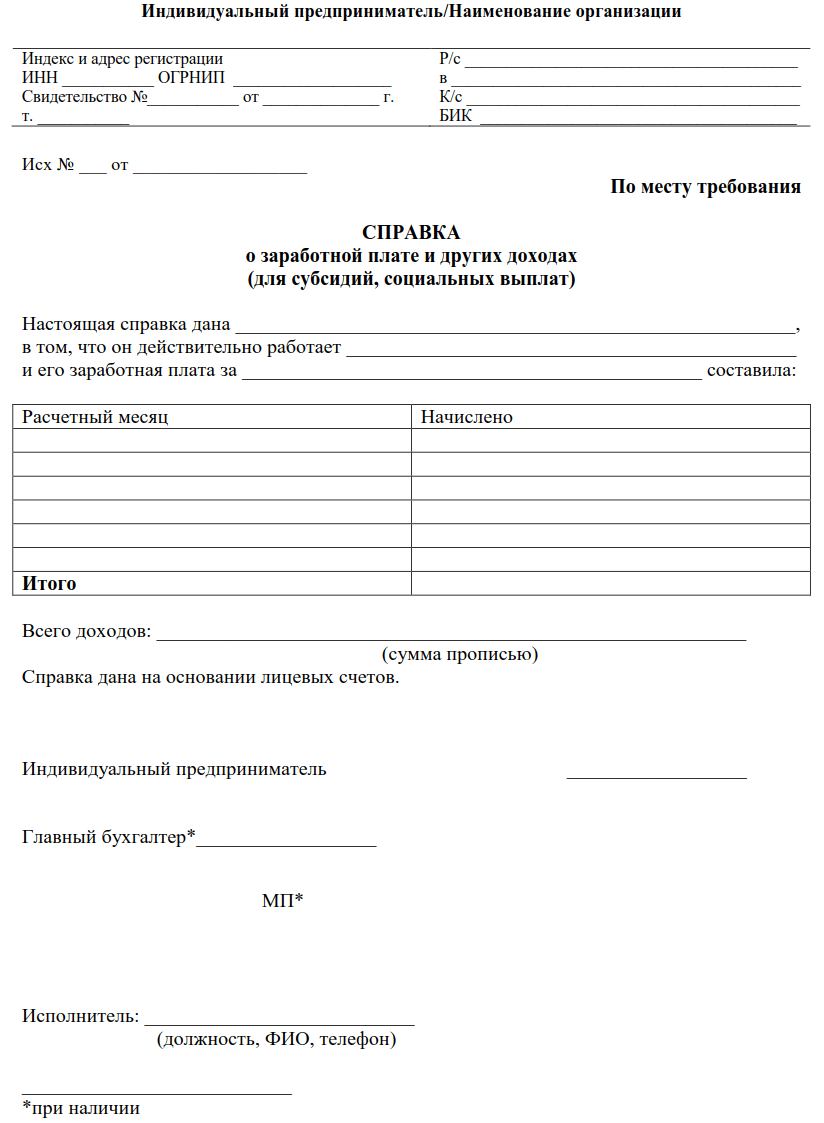

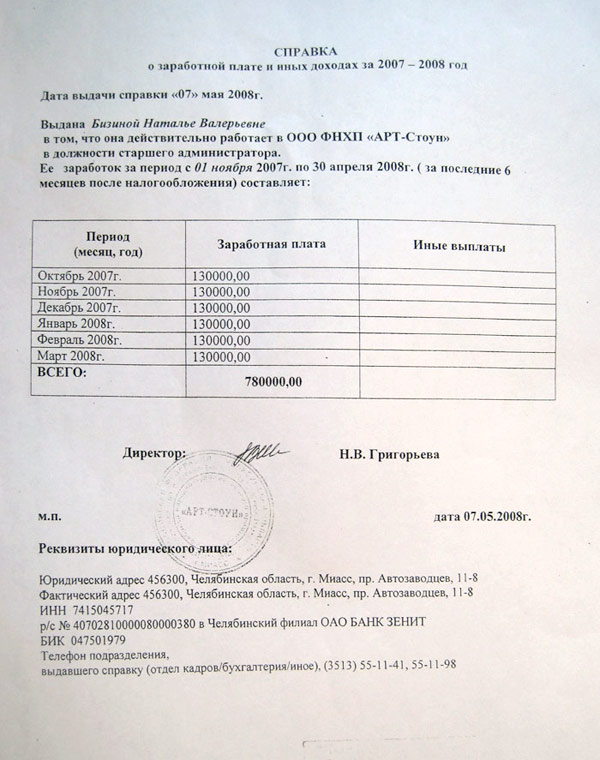

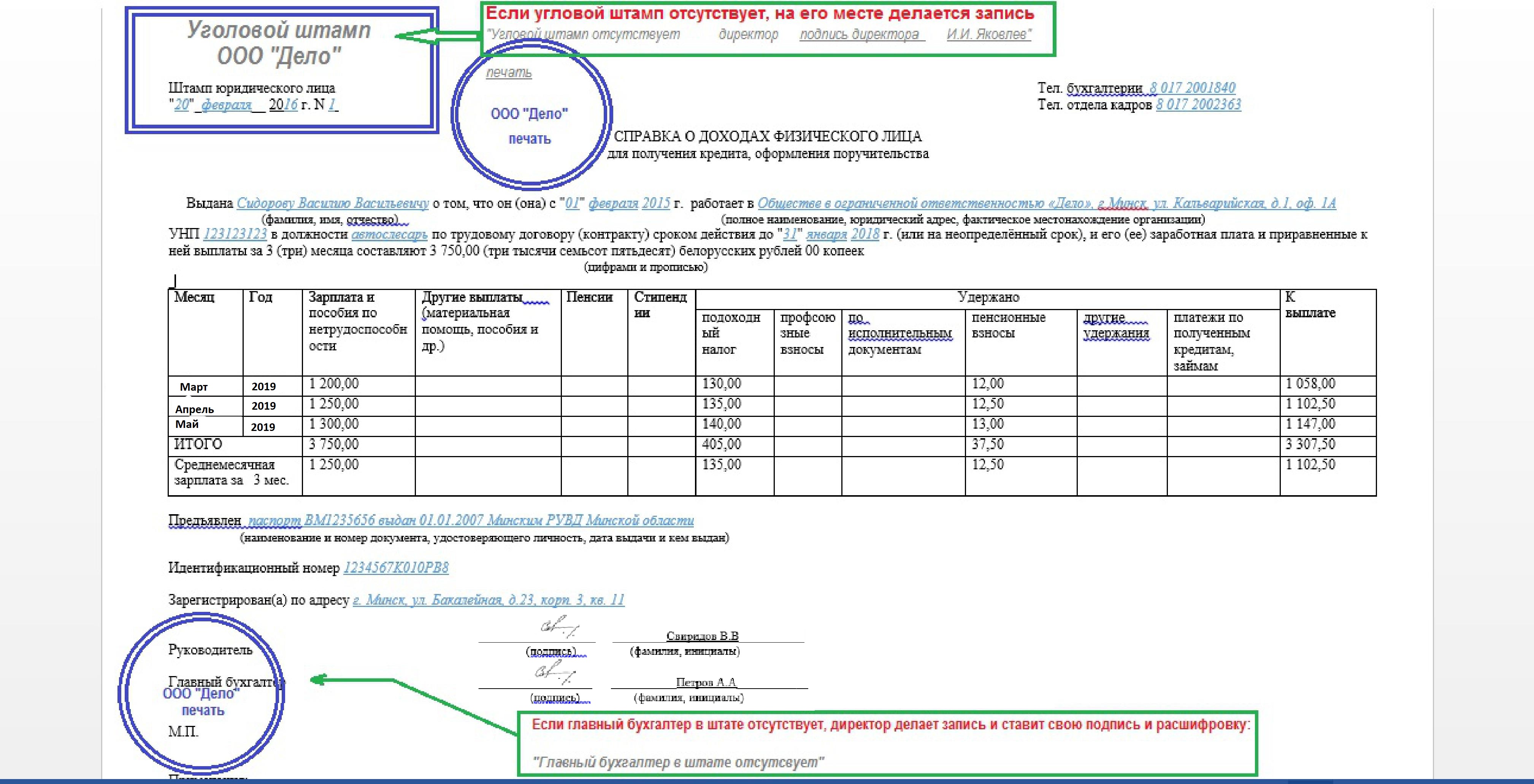

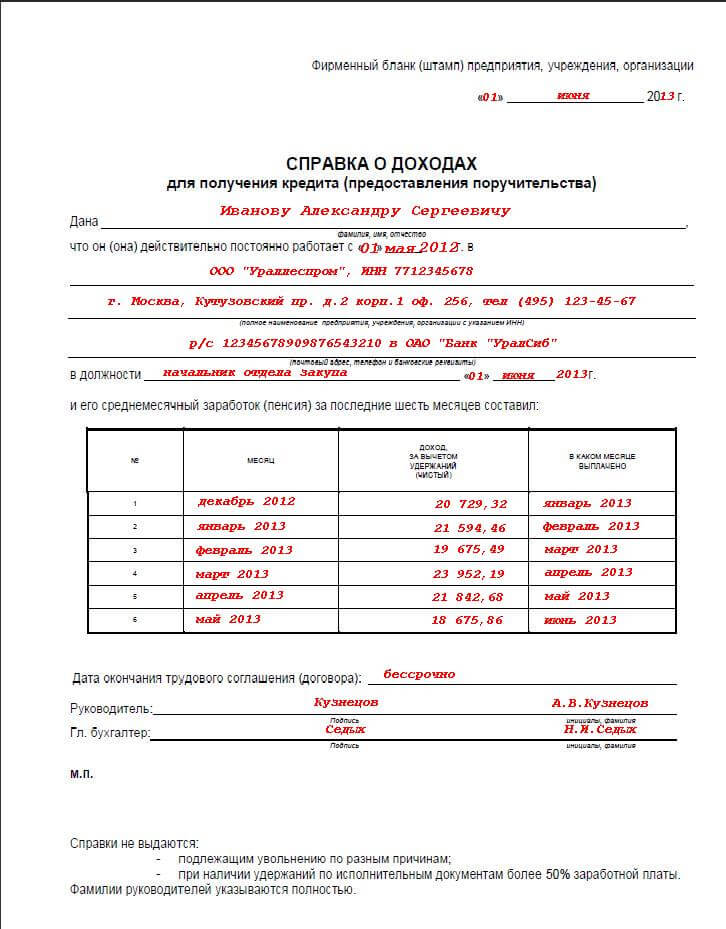

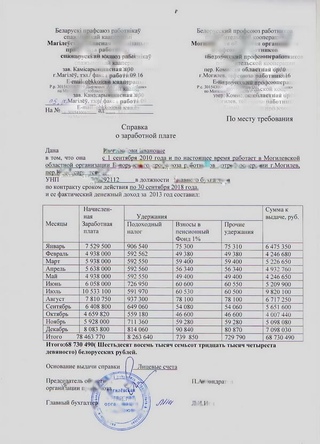

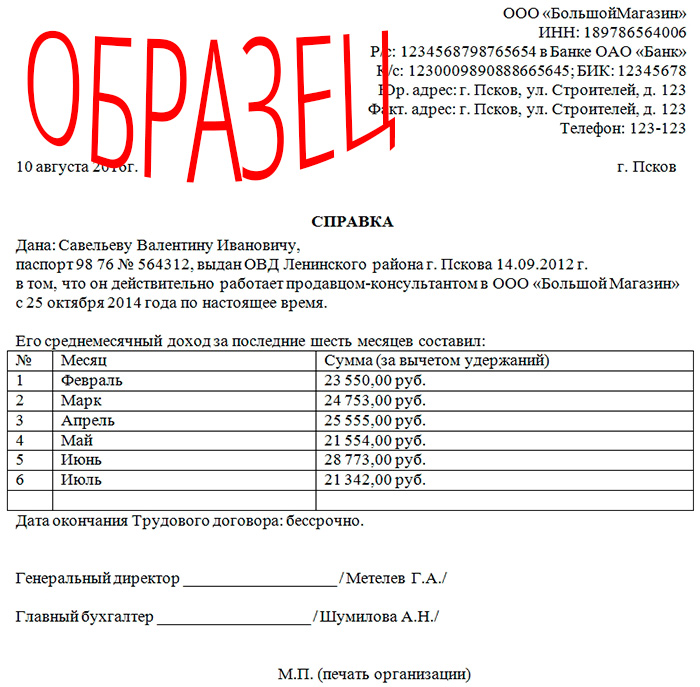

Для подтверждения своей платежеспособности клиенту, который планирует взять ипотеку или другой займ, оформить кредитку с овердрафтом, необходимо предоставить справку о доходах. Это может быть документ по форме 2-НДФЛ или справка условно свободной формы, которая устроит банк. Чтобы узнать, как ее оформить, необходимо посетить сайт финансовой организации или прийти в ее отделение (ниже в статье мы также приводим образцы документов о доходе ведущих российских финучреждений). Рассмотрим, для чего может использоваться справка по форме банка, каков срок ее действия, где взять этот документ.

Что такое справка по форме банка

Традиционно финансовое учреждение проверят платежеспособность граждан, прежде чем предоставить им займ, рефинансирование или выпустить кредитку. Любой банк стремится к высокому уровню доверия к своим клиентам. Но если вопрос касается финансовых рисков, каждая организация предпочитает документально удостовериться в том, что заемщик сможет выплатить кредит и не допустит просроченной задолженности.

Любой банк стремится к высокому уровню доверия к своим клиентам. Но если вопрос касается финансовых рисков, каждая организация предпочитает документально удостовериться в том, что заемщик сможет выплатить кредит и не допустит просроченной задолженности.

Об уровне ответственности клиента и о том, как он относится к своим обязательствам, может рассказать его кредитная история. В связи с этим многие банки запрашивают в БКИ информацию, которая дает представление о том, насколько регулярно заемщик вносил платежи, не допускал ли он просрочек. Чтобы проверить платежеспособность, банку необходима справка о доходах. Если получить кредит или оформить какой-либо продукт хочет клиент, получающий зарплату или пенсию на карточку банка, этого документа может не потребоваться. Кроме того, финансовые обязательства по кредиту можно выполнить автоматически, когда часть средств будет вычитаться из суммы ежемесячного дохода. Но каждый новый заемщик должен предоставить бумагу, подтверждающую доход, в обязательном порядке.

Традиционного используется документ 2-НДФЛ или по форме банка (при этом последний бывает свободной или установленной формы). Как показывает практика, первый вариант для организаций, предоставляющих кредит, предпочтительнее. Для тех, кто предоставил 2-НДФЛ, процентная ставка может быть ниже, чем для тех, кто смог передать только документ по форме банка.

Документ традиционно используется для оформления двух продуктов:

- Кредитов, в частности – ипотек, т. к. в этом случае речь, как правило, идет о долгосрочном погашении займов;

- Кредитных карт с овердрафтом.

Чтобы воспользоваться каждым банковским предложением, клиенту нужно доказать свою платежеспособность.

Важно! Помимо справки о доходах по форме банка, бланк которой клиенту нужно заполнить и заверить печатью и подписью работодателя, может потребоваться и другой документ (загранпаспорт, военный билет, если заемщик – мужчина), подтверждающий личность, справка о регистрации брака (для полных семей), свидетельства о рождении детей и пр.

При этом чем больше справок соберет гражданин, тем выше будет вероятность положительного ответа от банка. Не следует забывать, что после одобрения заявки может потребоваться другой пакет документов (к примеру, если речь идет об ипотеке, нужно будет предоставить бумаги, подтверждающие внесение первоначального взноса документы по залогу).

По внешнему виду справка может отличаться. Каждая кредитно-финансовая организация самостоятельно решает, как будет выглядеть документ (образец, как правило, есть на официальном сайте того или иного банка и доступен для распечатывания). Но речь, как правило, ни идет о свободной форме. Образец содержит определенные пункты, обязательные для заполнения, и отличается четкой структурой.

Как заполнить документ по форме банка

Традиционно справка представляет собой лист формата А4. Бланк содержит пустые поля для заполнения. Клиент вносит сведения самостоятельно, а банк впоследствии может проверить подлинность указанной информации.

Важно! Следует вносить только достоверные сведения. Если обнаружится, что вы предоставили ложную информацию, это может быть расценено как попытка мошенничества. В этом случае могут наступить негативные последствия, например, клиента могут внести в черный список банка. Если кроме неправильно заполненной справки гражданин предоставил поддельные документы (и это обнаружится), такие обстоятельства могут привести к возбуждению уголовного дела о мошенничестве.

Обычно в документе следует указать следующую информацию:

- название организации, в которой работает клиент, ее реквизиты (включая ОГРН и ИНН), почтовый адрес и контактный телефон;

- паспортные данные гражданина, включая прописку, его мобильный телефон;

- продолжительность трудового стажа;

- должность, которую занимает потенциальный заемщик;

- сведения о доходах (информация за последние полгода – по каждому месяцу отдельно).

Справка должна быть заверена руководством компании и/или главным бухгалтером (либо сотрудником, исполняющим его обязанности). На документе должны стоять подпись директора и печать организации.

На документе должны стоять подпись директора и печать организации.

Обратите внимание. Законодательно документ по форме банка никак не утвержден. То, какая информация должна быть указана, решает сама кредитно-финансовая организация. Проблема может возникнуть в том случае, если клиент получает так называемую серую зарплату. Бухгалтерия и директор компании, в которой он работает, могут указать только официальную часть заработка, т. к. выплаты «в конверте» противоречат действующему законодательству. Но при этом если общий ежемесячный доход заемщика составит менее 50% от суммы регулярной выплаты по кредиту, в частности – по ипотеке (не считая других расходов), будет высоким риск невозврата займа. В этом случае банк может отказать в предоставлении заемных средств.

Срок действия справки

Как и у большинства документов, у справки по форме банка есть период, в течение которого ее необходимо использовать. Он составляет 30 календарных дней. Если срок действия истек, придется оформить новый документ.

Если срок действия истек, придется оформить новый документ.

Важно! Не следует забывать, что справка, оформленная по образцу одного банка, не подойдет для предъявления в другой кредитной организации. Образцы могут существенно отличаться по своему виду. Таким образом, если вы хотите продать заявку сразу в несколько финучреждений, вам либо придется оформить справку 2-НДФЛ, либо оформлять каждый раз новый документ по форме того или иного банка.

Если в период действия справки вы сменили место работы, документ необходимо будет оформить заново – указав актуальные сведения о занимаемой должности и уровне заработной платы.

Где взять справку

Как уже говорилось, образец справки вы можете скачать на официальном сайте компании, затем распечатать, заполнить бланк и заверить документ у работодателя. Если у вас нет возможности получить электронный документ или на интернет-странице банка отсутствует образец, вы можете получить бланк, посетив любой офис финучреждения в своем городе. Этот вариант займет несколько больше времени, но во время визита вы сможете задать сотруднику банка все интересующие вас вопросы, например, какие реквизиты должны быть указаны в справке (этот перечень может отличаться), а также сколько дней действует справка.

Этот вариант займет несколько больше времени, но во время визита вы сможете задать сотруднику банка все интересующие вас вопросы, например, какие реквизиты должны быть указаны в справке (этот перечень может отличаться), а также сколько дней действует справка.

Если клиент выполнил требования финансового учреждения, он может рассчитывать на одобрение заявки и получить займ или кредитную карту.

Проверяют ли банки справку

После того, как банк получает необходимые документы от клиента, он приступает к традиционной проверке и сопоставлению той информации, которая там указана. Подтвердить или опровергнуть достоверность сведений, которые предоставил потенциальный заемщик, может специальный отдел банка, который отвечает за его финансовую и юридическую безопасность. Эти же сотрудники делают запрос в БКИ, чтобы узнать кредитную историю гражданина. На основании этих сведений (и только если все указанные в документах сведения оказались достоверными) финансовая организация принимает решение о том, одобрить или нет заявку на кредит, выпуск кредитной карты и пр.

Чтобы удостовериться в том, что клиент действительно работает в компании, которая заверила справку в относительно свободной форме, сотрудники банка могут позвонить в бухгалтерию или отдел кадров. При этом для проверки могут выбрать не только директора или бухгалтера, но и других сотрудников, которых попросят подтвердить или опровергнуть информацию о заемщике.

Если все указанные в справке сведения верны, клиент может рассчитывать на одобрение заявки.

Как быть тем, кто работает неофициально

На сегодня многие граждане в условиях свободного рынка работают неофициально (фрилансеры) или относятся к самозанятым. В этом случае предоставить справку о зарплате даже в свободной форме им будет затруднительно. Что же делать таким гражданам, если необходимо получить кредит? В этом случае необходимо предоставить доказательства того, что вы получаете неофициальный доход (от своей деятельности, сдачи жилья в аренду, от инвестиций и пр.). Но для этого также потребуются подтверждающие документы.

На заметку. Если клиент хочет взять кредит в том банке, пластиковой картой которого он пользуется, косвенным подтверждением дохода может стать наличие регулярных финансовых поступлений. Для этого необходимо доказать, что средства приходят на карту именно вследствие выполненной работы. Но подтвердить это можно только в том случае, если вы уплатили налоги с полученных доходов.

Гарантией того, что банк не понесет неоправданных финансовых расходов, может стать также залог имущества клиента или поручительство третьих лиц. В этом случае нужно будет предоставить соответствующие документы. Если речь идет об обременении имущества, потребуется справка о праве собственности заемщика на закладываемый объект. Если клиент нашел поручителей, необходимо предоставить нотариально заверенную гарантию этих лиц.

Примеры справок

Ниже приведены образцы справок по форме ведущих российских банков.

- ВТБ

- Сбербанк

- Альфа-Банк

- Восточный банк

- Газпромбанк

- Россельхозбанк

- Райффайзенбанк

- Открытие

- Совкомбанк

- Россельхозбанк

- Промсвязьбанк

- Хоум Кредит Банк

- УралСиб

- УБРиР

- Почта Банк

- ОТП Банк

Эти образцы вы можете скачать и распечатать, чтобы использовать в качестве документа по форме банка.

Правда и мифы о деньгах в Instagram

Подписаться

Статья была полезной?

0 1

Комментировать

Как подтвердить свой доход и занятость при покупке квартиры в ипотеку Сбербанка — Ипотека

Когда банк дает кредит, он должен быть уверен, что заемщик сможет его ежемесячно выплачивать. Кредитные средства, которые банк выдает клиентам — это фактически деньги вкладчиков, которые банк также должен вернуть с процентами.Рассказываем, как доказать банку свою платежеспособность и финансовую стабильность.

Какие требования у банка к доходу и занятости заемщика

Чтобы подать заявку на ипотеку у вас должно быть не менее 6 месяцев стажа на текущем месте работы.

В качестве дохода могут быть учтены:

- заработная плата

- пенсия

- доход от аренды квартиры — в качестве дополнительного (подтвердит его копия декларации 3-НДФЛ и договор аренды, но только если до окончания его срока действия осталось не менее 12 месяцев)

В качестве дохода не учитываются алименты, стипендии, государственные пособия, декретные выплаты по уходу за ребенком. Не берутся в расчет доходы от инвестирования в ценные бумаги, а также от выигрыша в лотереях.

Не берутся в расчет доходы от инвестирования в ценные бумаги, а также от выигрыша в лотереях.

Если вы зарплатный клиент Сбербанка, подтверждать доход и занятость — не нужно

Если вы получаете зарплату или пенсию на карту Сбербанка, подтверждать свой доход и занятость при оформлении ипотеки не нужно. Информация о стаже работы и зачислениях уже есть в распоряжении банка. При использовании Сбербанк Онлайн с помощью технологии Сбербанк ID данные клиента автоматически заполняются.

Важно помнить, что карта или счет могут считаться зарплатными, если работодатель клиента заключил с банком договор о сотрудничестве.

Как подтвердить свой доход, если вы зарплатный клиент другого банка

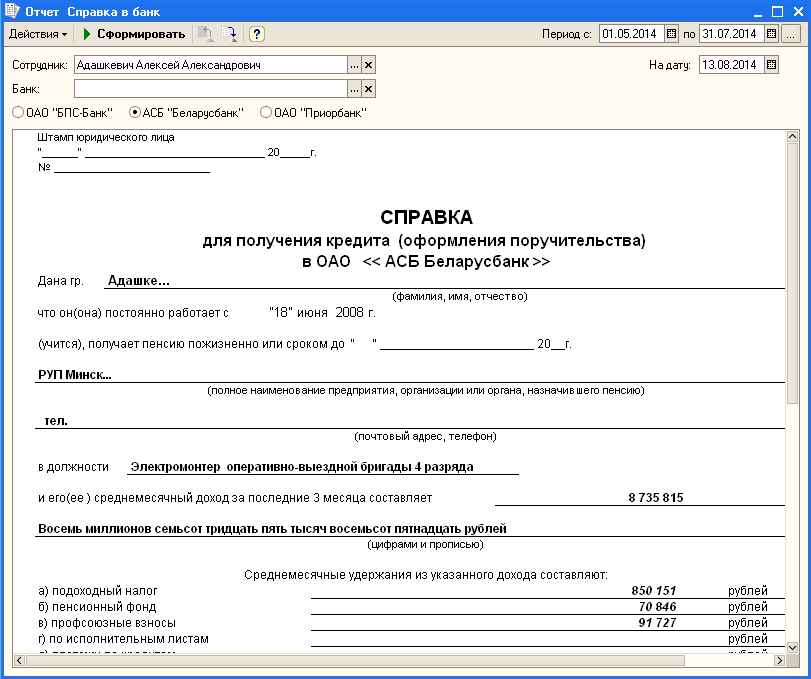

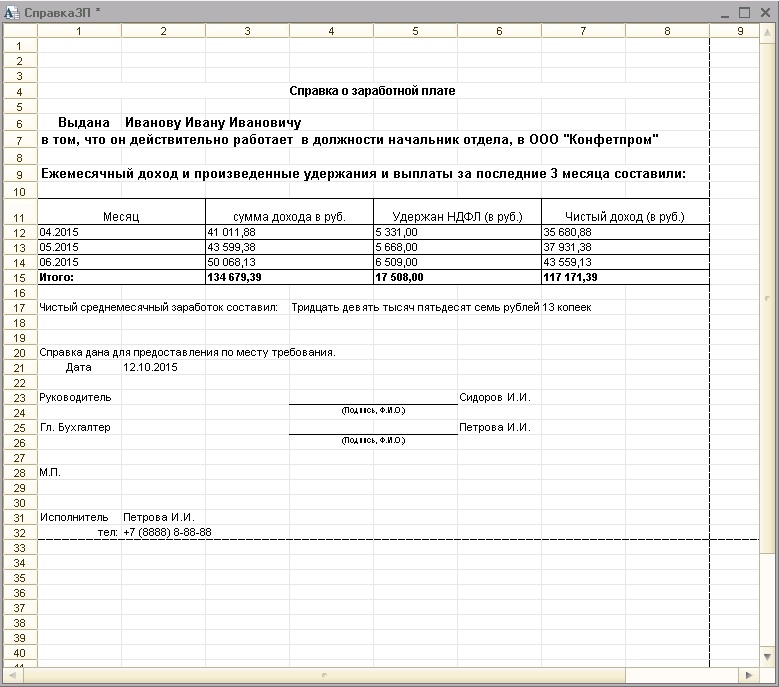

Для подтверждения дохода можно предоставить справку о доходах и расходах физического лица или справку по форме банка.

Справка о доходах и расходах физического лица

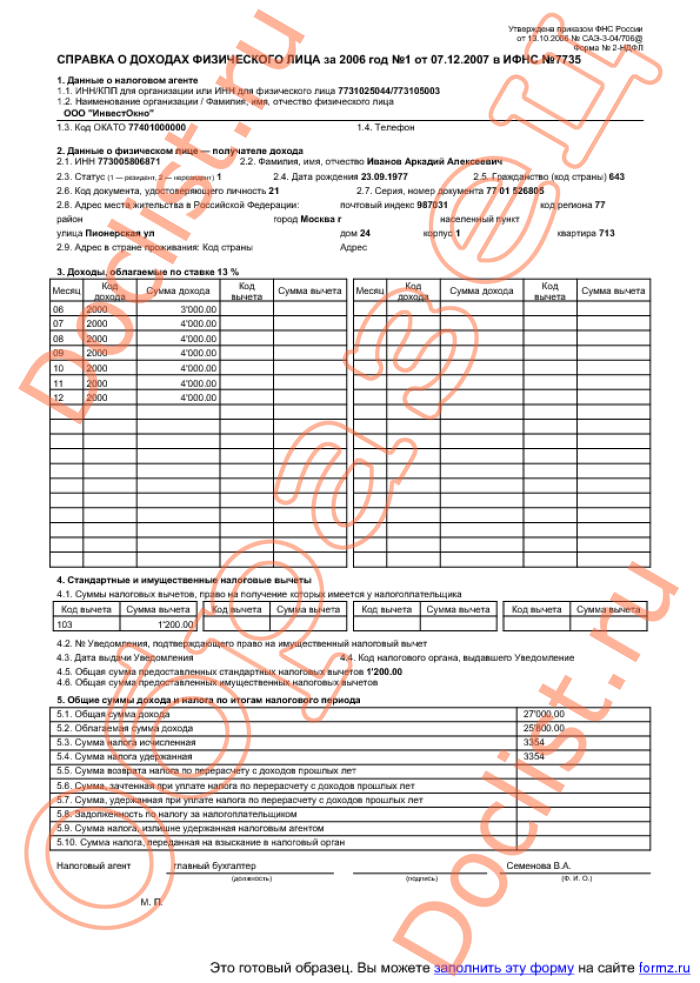

Раньше эта справка называлась 2-НДФЛ и была разработана для того, чтобы организации подавали данные о доходах и перечисленных налогах за своих сотрудников в налоговую инспекцию.

Справку о доходах и расходах физического лица за последние 12 месяцев можно получить в отделе кадров или в бухгалтерии вашего работодателя. Обратите внимание на правильность указания в справке адреса вашей регистрации и паспортных данных. Оформить справку работодатель по Трудовому кодексу должен в течение 3 рабочих дней. Она будет действовать месяц.

Справка по форме банка

Такую справку тоже нужно предоставить за последний год работы. Заказать ее вы также можете в отделе кадров или в бухгалтерии. Если вас за это время переводили (например, была реорганизация или у компании поменялось название), то нужно заполнить 2 справки: с прошлого и текущего мест работы. Справка действительна 30 дней.

Скачать образец справки по форме банка

Как подтвердить трудовую занятость

Ранее для подтверждения занятости клиенту нужно было предоставлять заверенную работодателем копию трудовой книжки. Этот процесс занимал в среднем от 3 до 5 рабочих дней.

Теперь клиенты Сбербанка при оформлении заявки на ипотеку на DomClick.ru могут получить онлайн-выписку из Пенсионного Фонда России для подтверждения занятости.

Как получить онлайн-выписку из ПФР для подтверждения занятости

- Клиент при заполнении заявки на ипотеку на сайте DomClick.ru вводит свой номер СНИЛС.

- Клиент получает смс с информацией о заказе.

- Клиент направляет ответное смс для подтверждения заказа выписки ПФР.

- Данные автоматически направляются в Сбербанк, а клиент может продолжить заполнение заявки.

Процедура запроса и предоставления в банк данных из выписки ПФР занимает не более 5 минут.

Партнеры банка также при оформлении заявки на ипотеку на DomClick.ru могут получить онлайн выписку из Пенсионного Фонда России для подтверждения занятости своих клиентов.

Но можно и идти по привычному пути — предоставить заверенную копию трудовой книжки. Копия действительна в течение 30 дней, ее можно получить в отделе кадров вашего работодателя.

Подать заявку на ипотеку за 5 минут и получить решение за 1 день вы можете онлайн на ДомКлик

Что делать, если заемщик — индивидуальный предприниматель

Тогда доход подтвердит налоговая декларация с отметкой из налоговой.

От способа подачи зависит, понадобятся ли дополнительные документы, кроме самой декларации.

- Если декларация предоставляется лично, на ней в налоговой ставят отметку о принятии. В этом случае дополнительных документов не нужно.

- Если декларацию отправляют по почте, то дополнительно нужно приложить извещение об отправке.

- Если отчет подают через сайт Федеральной налоговой службы, нужно извещение о получении электронного документа.

Также ИП нужно предоставить подлинник или нотариально заверенную копию свидетельства о государственной регистрации физического лица в качестве индивидуального предпринимателя. Копия действует 30 дней.

А если заемщик — самозанятый

Ранее у самозанятых граждан возникала проблема подтверждения доходов при оформлении кредитов, даже при стабильно высоком уровне заработка. Теперь они могут оформить любой ипотечный кредит из базовой линейки Сбербанка, за исключением кредита на индивидуальное жилищное строительство.

Теперь они могут оформить любой ипотечный кредит из базовой линейки Сбербанка, за исключением кредита на индивидуальное жилищное строительство.

Если вы самозанятый и зарегистрированы в сервисе «Свое дело» от Сбербанка, вы также можете подать заявку на ипотеку. Сделать это можно после того, как на карту Сбербанка, привязанную к сервису, придет не меньше 4 зачислений дохода.

Все о том, как оформить ипотеку в Сбербанке, если вы самозанятый, читайте в статье «Как стать самозанятым и взять ипотеку»

Что делать, если заемщик не может подтвердить свой доход и занятость

Если клиент имеет стабильный доход, но не может подтвердить его документально, он может взять ипотечный кредит по двум документам.

Это не отдельная программа, а специальное условие, которое применяется, если клиент при заполнении анкеты на ипотеку указал, что не может предоставить документы о своем доходе.

Если кратко, то суть ипотеки по 2 документам в том, что клиент вносит большой первоначальный взнос, имеет более высокую процентную ставку, но может получить кредит, предоставив минимум документов.

Подробно о том, как получить ипотеку по 2 документам, читайте в статье «Ипотека по двум документам»

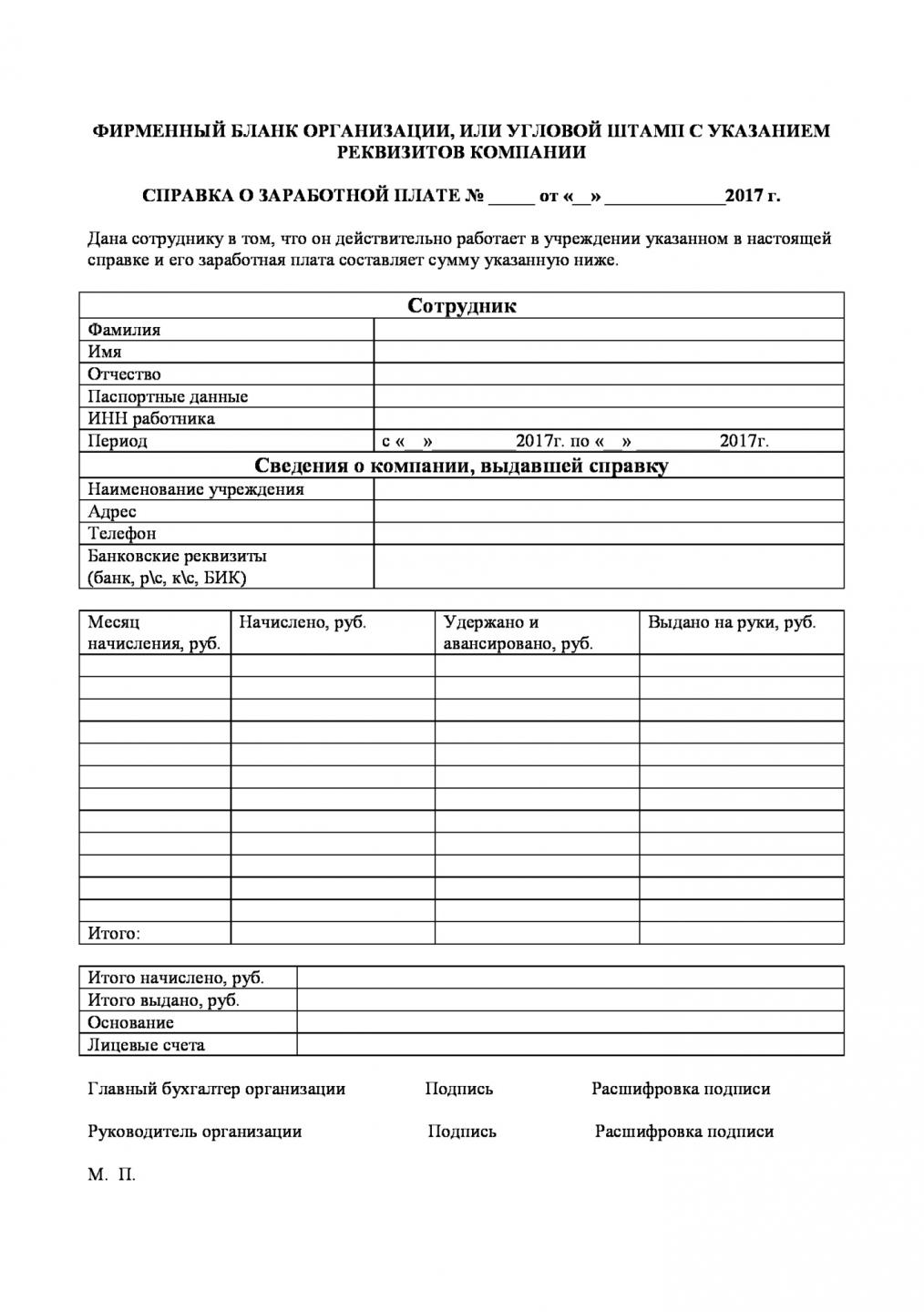

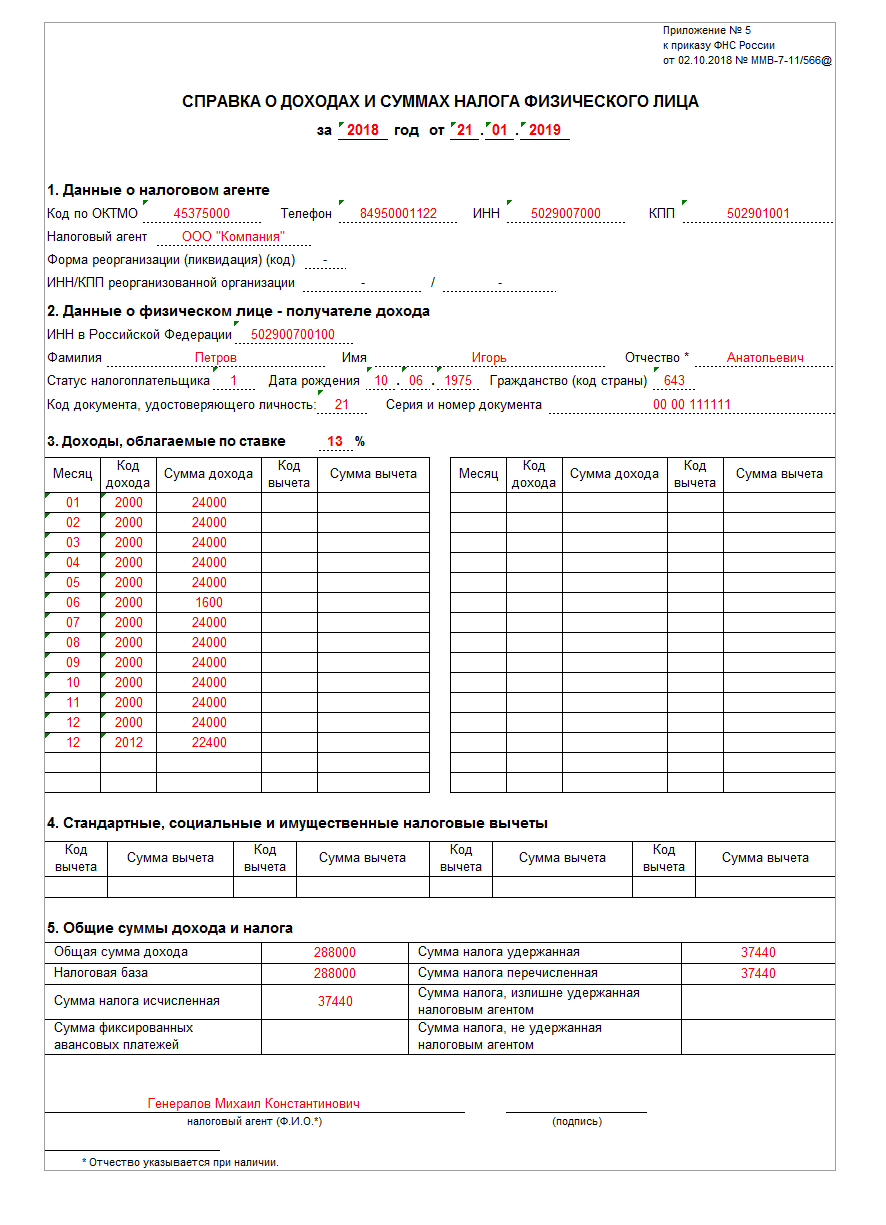

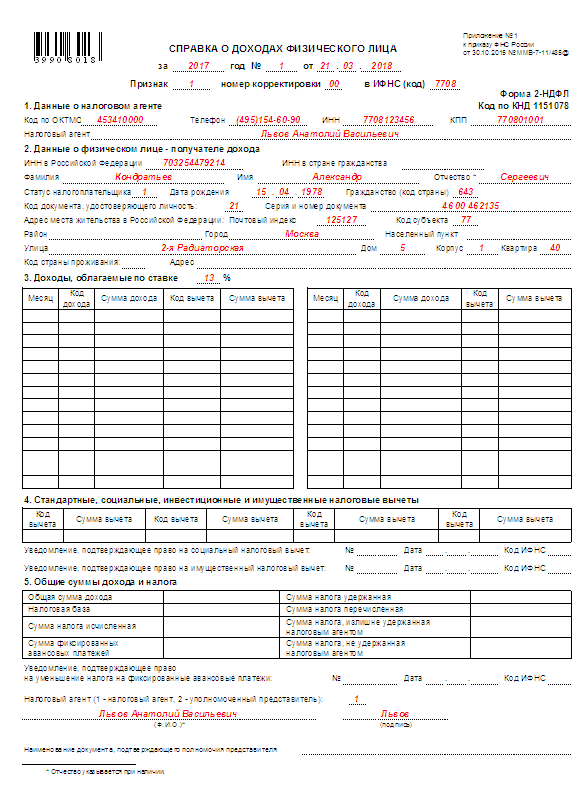

Форма 2-НДФЛ 2020 года: бесплатный шаблон и бланк справки

Что такое 2-НДФЛ и для чего она нужна?

2-НДФЛ – справка, в которой отражаются доходы физического лица за отчетный период (год) и удержанные налоги. Предприятия обязаны передавать такие документы по своим сотрудникам в налоговые органы ежегодно. Также справки выдаются работодателем сотрудникам по их личному заявлению с целью подтверждения уровня дохода, например, при оформлении кредита.

Какие требования предъявляются к справке по форме 2-НДФЛ?

Справка заполняется по форме, приведенной в Приложении 1 к Приказу ФНС России от 30.10.2015 N ММВ-7-11/485@. Ее могут оформлять компании, индивидуальные предприниматели, адвокаты, нотариусы, представительства иностранных предприятий в России, выплачивающие физическим лицам заработную плату, дивиденды и доходы других видов. Справка по форме 2-НДФЛ отражает сведения о доходе физлица за 1 календарный год. Если необходимо подтверждение дохода за 2, 3 или больше лет, на каждый год выдается отдельный документ.

Справка по форме 2-НДФЛ отражает сведения о доходе физлица за 1 календарный год. Если необходимо подтверждение дохода за 2, 3 или больше лет, на каждый год выдается отдельный документ.

Как заполнить справку 2-НДФЛ?

В справку вносятся следующие сведения:

- Заголовок: год, порядковый номер справки, дата оформления документа, признак («1» – при удержании НДФЛ из доходов работника, «2» – при невозможности удержать НДФЛ), номер корректировки, код налоговой инспекции.

- Сведения о налоговом агенте (работодателе).

- Сведения о физическом лице, в отношении доходов которого оформляется справка.

- Сведения о доходах физического лица и налоговой ставке, которая применяется к ним.

- Данные о налоговых вычетах физического лица (социальных, имущественных и прочих).

- Данные об общих суммах доходов и уплаченных налогов.

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

Нормативно-правовая база

- Налоговый Кодекс РФ.

- Приказ ФНС России от 30.10.2015 N ММВ-7-11/485@ «Об утверждении формы сведений о доходах физического лица, порядка заполнения и формата ее представления в электронной форме».

Образец формы 2-НДФЛ 2020 года: скачать онлайн бесплатный шаблон

Хватит тратить время на заполнение шаблонов и бланков

Сервис КУБ помогает выставлять счета за 20 секунд и готовить другие документы без единой ошибки, за счет полной автоматизации заполнения шаблонов.

КУБ – новый стандарт выставления и отправки счетов покупателям.

узнайте больше про куб сейчас

Автоматизация

выставления счета

Автозаполнение реквизитов покупателя по ИНН

Автопроверка правильности реквизитов банка по БИКу

Правильно настроенные формулы, в том числе по

расчету НДС и Итого счета

Автоматическое формирование суммы прописью по

итоговым цифрам суммы счета

Выгоды

Подготовка счета за 20 секунд

Отсутствие ошибок в счетах

Меньше времени на выставление счетов, и больше на

бизнес

Увеличение скорости оплаты счетов

Автоматизация

отправки счета

Автоматическое прикрепление вашего логотипа в счет

Автоматическое прикрепление скана вашей подписи в

счет

Автоматическое прикрепление в счет скана печати

вашей компании

Отправка счета на e-mail покупателя

Выгоды

Отправка счета в 2 клика

Красивые и профессиональные счета

Можно выставлять счета с компьютера, планшета,

смартфона

Не нужно распечатывать счет, ставить подпись,

печать и сканировать перед отправкой

почему куб удобнее

Удобное выставление счетов онлайн

Моментальная отправка счетов на e-mail вашему покупателю

Контроль задолженности по каждому покупателю

Управленческая отчетность

Упорядоченное хранение всех ваших документов

Скидка 20% на бухгалтерское обслуживание от вашего бухгалтера

Передумали заморачиваться со скачкой шаблонов документов онлайн?

С сервисом КУБ вы можете сэкономить 29 минут на выставление документов без единой ошибки, и это далеко не всё. Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Получите КУБ — онлайн сервис по автоматизации выставления счетов и других документов.

Нужна помощь по заполнению документов или консультация?

Получите помощь экспертов бухгалтеров по подготовке документов

НАПИШИТЕ ЭКСПЕРТУ

Загрузка…

Образец баланса и отчета о прибылях и убытках для малого бизнеса

5 минут. Читать

Изучив образец баланса и отчета о прибылях и убытках, малые предприятия могут лучше понять взаимосвязь между двумя отчетами. Каждый раз, когда компания регистрирует продажу или расход для целей бухгалтерского учета, транзакция влияет как на баланс, так и на отчет о прибылях и убытках. Балансовый отчет и отчет о прибылях и убытках — это два из трех основных финансовых отчетов, которые малые предприятия готовят для отчета о своих финансовых результатах, наряду с отчетом о движении денежных средств.

Эти темы покажут вам связь между финансовой отчетностью и предложат образец баланса и отчета о прибылях и убытках для малого бизнеса:

Что входит в отчет о прибылях и убытках по сравнению с балансом?

Как подготовить баланс на основе отчета о прибылях и убытках?

Разница между отчетом о прибылях и убытках и балансом

Образец отчета о прибылях и убытках

Образец баланса

Что говорится в отчете о доходах vs.Баланс?

Отчет о прибылях и убытках и балансовый отчет по различным учетным показателям, связанным с финансовым положением бизнеса. Узнав назначение каждого из отчетов, вы сможете лучше понять, чем они отличаются друг от друга.

Что говорится в отчете о доходах?

Отчет о прибылях и убытках, также называемый отчетом о прибылях и убытках, перечисляет доходы, расходы и общую прибыль или убыток компании за определенный период времени. В отчете о прибылях и убытках указываются следующие статьи:

- Продажи: Выручка от продажи товаров и услуг

- Себестоимость проданной продукции: С учетом затрат на оплату труда и материалов

- Валовая прибыль: Себестоимость проданных товаров за вычетом суммы продаж

- Общие и административные расходы: Включая аренду, коммунальные услуги, заработную плату и т.

Д.

Д. - Прибыль до налогообложения: Прибыль вашего бизнеса до налогообложения

- Чистая прибыль: Общая выручка за вычетом общих расходов, что дает прибыль или убыток

Конечная цель отчета о прибылях и убытках — показать чистую прибыль компании за определенный отчетный период. Если чистая прибыль является положительным числом, бизнес сообщает о прибыли. Если это отрицательное число, компания сообщает о потерях.

Что находится на балансе?

Баланс показывает активы, пассивы и капитал компании на определенный момент времени.Бухгалтерский баланс разделен на два основных раздела: активы с одной стороны и обязательства и капитал с другой стороны. Обе стороны должны уравновешиваться, то есть они должны быть равны друг другу. Он сообщает следующие позиции:

- Оборотные активы: Активы, которые будут конвертированы в денежные средства в течение года, включая дебиторскую задолженность, товарно-материальные запасы и предоплаченные расходы

- Долгосрочные активы: Активы, которые не будут конвертированы в денежные средства в течение года, включая землю, здания и оборудование

- Краткосрочные обязательства: Задолженность в течение года, включая арендную плату, коммунальные услуги, налоги и фонд заработной платы

- Долгосрочные обязательства: Долгосрочные бизнес-ссуды, обязательства пенсионных фондов

- Акционеры Собственный капитал: Чистые активы предприятия, включая деньги, полученные от бизнеса, и пожертвованный капитал

В бухгалтерском балансе указано, чем владеет ваша компания и что она должна другим на определенную дату. Это дает представление об общей стоимости бизнеса.

Это дает представление об общей стоимости бизнеса.

Как подготовить баланс на основе отчета о прибылях и убытках?

Финансовая отчетность предприятия взаимосвязана и содержит одну и ту же информацию, но для разных целей. Поскольку некоторые из ваших финансовых отчетов основаны на данных, представленных в других отчетах, существует особый порядок, которому вы должны следовать при их составлении, а именно:

- Отчет о прибылях и убытках

- Бухгалтерский баланс

- Отчет о движении денежных средств

Для составления бухгалтерского баланса нужно рассчитать чистую прибыль.Чистая прибыль — это окончательный расчет, включенный в отчет о прибылях и убытках, показывающий, сколько прибыли или убытков предприятие получило за отчетный период. После того, как вы подготовили отчет о прибылях и убытках, вы можете использовать показатель чистой прибыли, чтобы приступить к составлению баланса.

В балансе чистая прибыль отображается в строке нераспределенной прибыли. Чистая прибыль влияет на то, сколько собственного капитала бизнес сообщает в балансе.

Чистая прибыль влияет на то, сколько собственного капитала бизнес сообщает в балансе.

Связь между отчетом о прибылях и убытках и бухгалтерским балансом

В бухгалтерском учете с двойной записью отчет о прибылях и убытках и бухгалтерский баланс тесно связаны.Бухгалтерский учет с двойной записью предполагает создание двух отдельных записей для каждой зарегистрированной бизнес-операции. Одна из этих записей появляется в отчете о прибылях и убытках, а другая — в балансе.

Каждый раз, когда регистрируется продажа или расход, влияющий на отчет о прибылях и убытках, активы или обязательства отражаются в балансе. Когда бизнес регистрирует продажу, его активы увеличиваются или его обязательства уменьшаются. Когда бизнес регистрирует расходы, его активы уменьшаются или обязательства увеличиваются.Таким образом, отчет о прибылях и убытках и бухгалтерский баланс тесно связаны. Dummies.com собрал эту полезную иллюстрацию, демонстрирующую, насколько тесно связаны эти два отчета:

Разница между отчетом о прибылях и убытках и балансом

Отчет о прибылях и убытках и бухгалтерский баланс содержат различную финансовую бухгалтерскую информацию о вашем бизнесе. Ключевые различия между двумя отчетами включают:

Ключевые различия между двумя отчетами включают:

Отчетные статьи: В отчете о прибылях и убытках указываются доходы, расходы и прибыль или убыток, а в балансе — активы, обязательства и акционерный капитал.

Время: Отчет о прибылях и убытках сообщает о финансовых показателях за определенный период времени, часто месяц, квартал или год. Бухгалтерский баланс отражает финансовую деятельность на определенную дату.

Показатели: Строки в отчете о прибылях и убытках сравниваются с данными о продажах, чтобы определить валовую прибыль, операционную прибыль и чистую прибыль вашей компании в процентах. Статьи баланса можно использовать для оценки ликвидности вашего бизнеса.

Образец отчета о прибылях и убытках

В этом образце отчета о прибылях и убытках от Accounting Coach показаны различные цифры, используемые для расчета чистой прибыли, формат отчета и его отличие от баланса:

Образец баланса

В этом образце баланса от Accounting Coach показаны отраженные в отчетности статьи, формат документа и его отличие от отчета о прибылях и убытках:

Определение чистой операционной прибыли (NOI)

Что такое чистый операционный доход (NOI)?

Чистый операционный доход (NOI) — это расчет, используемый для анализа прибыльности инвестиций в недвижимость, приносящих доход. NOI равняется всей выручке от собственности за вычетом всех разумно необходимых операционных расходов.

NOI — это показатель до налогообложения, который появляется в отчете о доходах и движении денежных средств объекта и не включает выплаты основного долга и процентов по ссудам, капитальные затраты, износ и амортизацию. Когда этот показатель используется в других отраслях, он называется «EBIT», что означает «прибыль до уплаты процентов и налогов».

Ключевые выводы

- Чистая операционная прибыль измеряет прибыльность приносящей доход собственности до добавления любых финансовых или налоговых затрат.

- Чтобы рассчитать NOI, вычтите все операционные расходы, понесенные на недвижимость, из всех доходов, полученных от собственности.

- Операционными расходами, используемыми в метрике NOI, можно манипулировать, если владелец собственности откладывает или ускоряет определенные статьи доходов или расходов.

- Показатель NOI не включает капитальные затраты.

- NOI сообщит владельцу, стоит ли аренда имущества затрат на владение и содержание.

Общие сведения о чистой операционной прибыли (NOI)

Чистая операционная прибыль — это метод оценки, используемый профессионалами в сфере недвижимости для определения точной стоимости своей приносящей доход собственности.Чтобы рассчитать NOI, операционные расходы собственности необходимо вычесть из дохода, получаемого от собственности.

Помимо дохода от аренды, недвижимость может также получать доход от таких удобств, как парковка, торговые автоматы и прачечные. Операционные расходы включают в себя расходы на эксплуатацию и обслуживание здания, включая страховые взносы, судебные издержки, коммунальные услуги, налоги на имущество, затраты на ремонт и плату за уборку. Капитальные затраты, такие как затраты на новую систему кондиционирования воздуха для всего здания, в расчет не включаются.

NOI помогает инвесторам в недвижимость определять коэффициент капитализации, что, в свою очередь, помогает им рассчитать стоимость недвижимости, что позволяет им сравнивать различные объекты, которые они могут рассматривать для покупки или продажи.

Для финансируемой собственности NOI также используется в коэффициенте покрытия долга (DCR), который сообщает кредиторам и инвесторам, покрывает ли доход собственности ее операционные расходы и выплаты по долгу. NOI также используется для расчета мультипликатора чистой прибыли, денежной прибыли на инвестиции и общей прибыли на инвестиции.

Как рассчитать чистую операционную прибыль (NOI)

Чтобы рассчитать чистую операционную прибыль, вычтите операционные расходы из доходов, полученных от собственности. Доход от недвижимости включает в себя доход от аренды, плату за парковку, изменение услуг, торговые автоматы, стиральные машины и так далее.

Операционные расходы включают все расходы, связанные с эксплуатацией недвижимости. К ним относятся сборы за управление недвижимостью, страхование, коммунальные услуги, налоги на имущество, ремонт и техническое обслуживание.

Формула чистой операционной прибыли (NOI)

Чистая операционная прибыль = RR − O Где: RR = выручка от недвижимостиOE = операционные расходы \ begin {align} & \ text {Чистая операционная прибыль} = RR — OE \\ & \ textbf {где:} \\ & RR = \ text { доход от недвижимости} \\ & OE = \ text {операционные расходы} \\ \ end {выровнен} Чистая операционная прибыль = RR − O Где: RR = доход от недвижимостиOE = операционные расходы

В качестве примера предположим, что приведенная ниже информация представляет собой профиль конкретного здания кондоминиума, которое владелец сдавал в аренду.

Выручка:

- Доход от аренды: 20 000 долларов

- Плата за парковку: 5 000 долларов

- Стиральные машины: 1 000 долларов

Общая выручка = 26 000 долларов США

Теперь предположим, что эксплуатационные расходы кондоминиума следующие:

Операционные расходы:

- Сборы за управление недвижимостью: 1000 долларов США

- Налоги на недвижимость: 5000 долларов США

- Ремонт и техническое обслуживание: 3000 долларов США

- Страхование: 1000 долларов США

Общие операционные расходы = 10 000 долларов США

Чистая операционная прибыль (NOI) в этом примере составит 26 000 — 10 000 долларов = 16 000 долларов.

Пример чистой операционной прибыли (NOI)

Предположим, вы владеете недвижимостью, которая ежегодно приносит 120 000 долларов дохода и несет 80 000 долларов операционных расходов. В этом случае итоговая сумма NOI составит 40 000 долларов США (120 000–80 000 долларов США). Если общая сумма отрицательна, а операционные расходы превышают выручку, результат называется чистым операционным убытком (NOL).

В этом случае итоговая сумма NOI составит 40 000 долларов США (120 000–80 000 долларов США). Если общая сумма отрицательна, а операционные расходы превышают выручку, результат называется чистым операционным убытком (NOL).

Кредиторы и коммерческие кредиторы в значительной степени полагаются на NOI при определении потенциала получения дохода от закладываемой собственности, даже больше, чем они учитывают кредитную историю инвестора при принятии своих решений.Проще говоря: этот показатель помогает кредиторам фундаментально оценить начальную стоимость недвижимости, прогнозируя ее денежные потоки.

NOI используется для определения нормы капитализации собственности, также известной как рентабельность инвестиций (ROI) в недвижимость. Он делит NOI на покупную цену.

Если недвижимость считается прибыльной, кредиторы также используют эту цифру для определения размера ссуды, которую они готовы предоставить. С другой стороны, если недвижимость показывает чистый операционный убыток, кредиторы, скорее всего, сразу отклонят заявку заемщика на ипотеку.

Владельцы собственности могут манипулировать своими операционными расходами, откладывая одни расходы и ускоряя другие. NOI также может быть увеличен за счет повышения арендной платы и других сборов при одновременном снижении разумно необходимых операционных расходов.

В качестве примера последнего рассмотрим сценарий, в котором владелец квартиры отказывается от арендной платы арендатора в размере 12 000 долларов в год в обмен на то, что арендатор будет выполнять функции управляющего недвижимостью. Если владелец квартиры обычно платит управляющему зданием зарплату в размере 30 000 долларов, он, следовательно, может вычесть из дохода «разумно необходимые» затраты в размере 30 000 долларов, а не фактические затраты в размере 12 000 долларов.

Часто задаваемые вопросы о формуле чистой операционной прибыли (NOI)

Какова формула расчета NOI?

Формула для расчета NOI следующая:

NOI = Доход от недвижимости — Операционные расходы

Как рассчитать чистую операционную прибыль (NOI) до налогообложения?

NOI — это расчет до налогообложения, поскольку он не учитывает налоги.

В чем разница между чистой прибылью и чистой операционной прибылью (NOI)?

Чистая операционная прибыль — это выручка за вычетом всех операционных расходов, тогда как чистая прибыль — это выручка за вычетом всех расходов, включая операционные расходы и внереализационные расходы, такие как налоги.

Каков процент хорошей чистой операционной прибыли (NOI)?

NOI — это не процент, а скорее число, которое учитывает доходы и расходы от собственности. Его можно сравнить со всей стоимостью имущества, если бы это имущество было полностью оплачено наличными. В этом случае, чем выше соотношение чистой операционной прибыли к цене недвижимости, тем лучше.

Итог

Чистая операционная прибыль (NOI) — это обычно используемый показатель для оценки рентабельности недвижимости.Расчет включает вычитание всех эксплуатационных расходов на недвижимость из всех доходов, полученных от собственности. Чем выше выручка и меньше расходы, тем выгоднее становится недвижимость. Это говорит владельцу, оправдывает ли доход, полученный от владения и содержания собственности, затрат.

Это говорит владельцу, оправдывает ли доход, полученный от владения и содержания собственности, затрат.

Использование итоговых счетов с SQL в Dynamics NAV

Если вы похожи на многих моих клиентов, вы не очистили свой план счетов при установке новой системы ERP.Или, может быть, вы это сделали, но потом ваш бизнес изменился. Таким образом, вместо того, чтобы иметь хороший набор диапазонов учетных записей, как в примерах компаний Cronus, вам необходимо создать нечетные группы учетных записей.

Итоговые счета — ваш первый вариант в NAV. И они хорошо работают. Однако, если вы хотите использовать их для написания отчетов с использованием SSRS или другого инструмента SQL, с ними не так-то просто работать. Но я написал код, чтобы сделать это немного проще.

Простой пример — использование «ИЛИ» и «МЕЖДУ» в SQL

Давайте начнем с рассмотрения плана счетов CRONUS USA, Inc.(Я применил фильтр, чтобы показать отчет о прибылях и убытках.)

Как и в большинстве выборочных компаний (и в отличие от большинства моих клиентов), данные прекрасно организованы, а общие счета имеют хорошие диапазоны.

Прокрутив немного вниз, находим общий диапазон для счетов доходов:

Чтобы использовать этот диапазон в SQL, мы используем команду «BETWEEN», как в следующем запросе:

И с помощью SSMS получаем следующие результаты:

Это было довольно просто.

Еще одно простое преобразование суммирующих счетов в SQL — использование символа «|» или команду «ИЛИ».

Допустим, мы хотели создать непоследовательные итоговые счета 41100 и 43100. Мы легко можем сделать это в NAV. (Чтобы диаграмма оставалась чистой, я разместил итоговые счета внизу, начиная с альфа-символа):

(Если вы в конечном итоге используете много учетных записей суммирования, вам следует закрепить некоторые соглашения об именах.)

Преобразование «|» для входа в SQL требуется только оператор «ИЛИ»

Результат выглядит так:

Полное решение

Проблема с этими примерами в том, что они работают только «разово». И обычно, когда вы начинаете, вам нужно больше, чем несколько учетных записей.

И обычно, когда вы начинаете, вам нужно больше, чем несколько учетных записей.

Вот пример одного суммирующего счета для клиента, у которого почти 70:

750532..750544 | 760450..760950 |

0 | 750547

Для этого требуется комбинация BETWEEN и OR. А это не то, что вы хотите делать каждый раз, когда пишете запрос. Кроме того, при таком беспорядке вы часто хотите видеть, что вы включили в свои диапазоны, чтобы вы могли сравнить и увидеть, не дублировали ли вы аккаунты в расписании.(То, что я планирую сделать в будущем.)

Список всех счетов в итоговых счетах

К счастью, есть способ перечислить все счета в итоговых счетах. Вот образец отчета, который я построил:

SQL здесь довольно сложный. Это была интересная задача, поскольку T_SQL — не лучший язык обработки строк (что обычно не является проблемой).

Я создал хранимую процедуру, используя свою «модель представления нескольких компаний».

Я планирую включить эту процедуру в свой будущий набор бесплатных отчетов SSRS для Dynamics NAV.

Вот код:

Сохранить итоговые счета для будущей отчетности

Хотя это приятно иметь список, мне также нравится, чтобы все мои итоговые счета были готовы к использованию для любой другой отчетности SQL.

Мы можем настроить приведенный выше SQL для обновления постоянной таблицы, которую мы можем использовать снова и снова. Таблица называется TotalingPosting. Я использую его с другими моими запросами как часть своего общего решения для отчетности, и он позволяет мне создавать отчеты по нескольким компаниям.

И как только у вас есть отчет, вы можете создать SQL на основе суммирования счетов в NAV.

Например, я заполнил таблицу TotalingPosting для Cronus US. Теперь я хочу запустить отчет, чтобы показать все записи GL для общей учетной записи 49950.

(Опять же, настройка Cronus на удивление чиста, поэтому она не так уж реалистична. Но она будет служить нашим целям в этом примере.)

Запрос TotalingPosting выглядит так:

И возвращает:

Сообщение №

41100

41200

41450

42100

42200

42300

42400

43100

43200

43300

43400

44100

44200

44300

44399

44400

45000

45100

45200

Теперь я могу построить простой запрос к моей таблице GL Entry, присоединившись к таблице TotalingPosting. (Примечание: этот вид простого соединения дает правильные результаты только для одной общей учетной записи за раз.)

(Примечание: этот вид простого соединения дает правильные результаты только для одной общей учетной записи за раз.)

Если у вас возникнут вопросы, дайте мне знать.

Если вам нужен полный набор кодов, когда он будет готов, или отчет SSRS, дайте мне знать и об этом.

| Чистые продажи | 0,00 | 0.00 | 0,00 | 17,85 | 25,71 | 0,29 | 155,85 | 267,71 | 192,96 | 74,11 |

| Валовой доход | — | — | — | 244. 77 77 | 215,14 | 284,69 | — | — | — | — |

| Возврат продаж и скидки | — | — | — | -116.17 | -78,29 | -98,15 | — | — | — | — |

| Доход | 0,00 | 0. 00 00 | 0,00 | 146,44 | 162,56 | 186,83 | 155,85 | 267,71 | 192,96 | 74,11 |

| Общий доход | 0.00 | 0,00 | 0,00 | 146,44 | 162,56 | 186,83 | 155,85 | 267,71 | 192,96 | 74,11 |

| Стоимость доходов | — | — | — | 35. 84 84 | 27,69 | 27.04 | 28,58 | 46,63 | 33,84 | 17,44 |

| Стоимость выручки, всего | — | — | — | 35.84 | 27,69 | 27.04 | 28,58 | 46,63 | 33,84 | 17,44 |

| Валовая прибыль | — | — | — | 110. 60 60 | 134,87 | 159,79 | 127,27 | 221,07 | 159,13 | 56,67 |

| Продажи / Общие / Административные расходы | 48,96 | 53.42 | 55,58 | 76,94 | 76,47 | 87,36 | 81,15 | 74,48 | 51,59 | 41,61 |

| Труд и связанные с этим расходы | 14. 12 12 | 9,27 | 9,18 | 11,48 | 11,60 | 10,05 | 10,76 | 13.04 | 20,61 | 5,80 |

| Коммерческие / общехозяйственные / административные расходы, всего | 63.07 | 62,69 | 64,76 | 88,42 | 88,06 | 97,41 | 91,92 | 87,52 | 72,20 | 47,41 |

| Исследования и разработки | 79. 33 33 | 75,16 | 51,53 | 59,12 | 51,07 | 69,66 | 46,67 | 41,56 | 26,66 | 56,66 |

| Амортизация нематериальных активов, операционных | — | — | — | 25.95 | 38,32 | 24,29 | 20.07 | 8,82 | 3,72 | 3,72 |

| Амортизация | — | — | — | 25. 95 95 | 38,32 | 24,29 | 20.07 | 8,82 | 3,72 | 3,72 |

| Плата за реструктуризацию | -1,70 | — | — | — | — | — | 1.90 | 1,70 | — | — |

| Прочие необычные расходы (доход) | — | — | — | — | — | — | 5. 50 50 | 0,70 | — | — |

| Необычные расходы (доход) | -1,70 | — | — | — | — | — | 7.40 | 2,40 | — | — |

| Общие операционные расходы | 140,70 | 137,85 | 116,28 | 209,33 | 205. 15 15 | 218,40 | 194,64 | 186,93 | 136,42 | 125,23 |

| Операционная прибыль | -140,70 | -137,85 | -116.28 | -62,89 | -42,59 | -31,57 | -38,79 | 80,77 | 56,55 | -51,12 |

| Процентные расходы — внеоперационные | — | -3. 13 13 | -8,07 | -9,69 | -9,21 | -8,72 | -0,22 | — | — | — |

| Процентные расходы, чистые внеоперационные | — | -3.13 | -8,07 | -9,69 | -9,21 | -8,72 | -0,22 | — | — | — |

| Процентный доход (расходы), чистый внеоперационный | 5. 00 00 | 2,79 | 1,27 | 0,26 | 0,14 | 0,13 | -1,98 | -0,49 | — | — |

| Процентный доход (расходы), чистый внеоперационный, всего | 5.00 | -0,34 | -6.80 | -9,44 | -9,07 | -8,58 | -2,19 | -0,49 | — | — |

| Прочие неоперационные доходы (расходы) | -8. 89 89 | 9,58 | 0,39 | 0,24 | -0,57 | -3,38 | 4,34 | -0,36 | -2,91 | 4.01 |

| Другое, Нетто | -8.89 | 9,58 | 0,39 | 0,24 | -0,57 | -3,38 | 4,34 | -0,36 | -2,91 | 4. 01 01 |

| Чистая прибыль до налогообложения | -144.59 | -128,61 | -122,69 | -72,08 | -52,24 | -43,53 | -36,64 | 79,93 | 53,64 | -47,11 |

| Подоходный налог — всего | -9.21 год | -1,90 | -21,94 | -2,31 | 0,41 | 2,19 | 25,50 | -14,27 | 3,70 | -0,04 |

| Доход после уплаты налогов | -135. 39 39 | -126,71 | -100,75 | -69,77 | -52,64 | -45,72 | -62,13 | 94,20 | 49,93 | -47,06 |

| Чистая прибыль до вычета чрезвычайных статей | -135.39 | -126,71 | -100,75 | -69,77 | -52,64 | -45,72 | -62,13 | 94,20 | 49,93 | -47,06 |

| Прерванные работы | 30. 17 17 | 7,87 | 13,73 | — | — | — | — | — | — | — |

| Налог на чрезвычайные предметы | -7.47 | -1,90 | -5,16 | — | — | — | — | — | — | — |

| Всего необычных предметов | 22. 70 70 | 5,97 | 8,56 | — | — | — | — | — | — | — |

| Чистый доход | -112.69 | -120,74 | -92,19 | -69,77 | -52,64 | -45,72 | -62,13 | 94,20 | 49,93 | -47,06 |

| Доход, доступный для общих статей, за исключением чрезвычайных | -135. 39 39 | -126,71 | -100,75 | -69,77 | -52,64 | -45,72 | -62,13 | 94,20 | 49,93 | -47,06 |

| Доходы по обыкновенным акциям, включая чрезвычайные статьи | -112.69 | -120,74 | -92,19 | -69,77 | -52,64 | -45,72 | -62,13 | 94,20 | 49,93 | -47,06 |

| Базовые средневзвешенные акции | 110. 59 59 | 103,31 | 85,12 | 72,82 | 64,88 | 64,71 | 60,73 | 58,59 | 53,27 | 49,50 |

| Базовая прибыль на акцию без учета чрезвычайных статей | -1.22 | -1,23 | -1,18 | -0,96 | -0,81 | -0,71 | -1,02 | 1,61 | 0,94 | -0,95 |

| Базовая прибыль на акцию, включая чрезвычайные статьи | -1. 02 02 | -1,17 | -1,08 | -0,96 | -0,81 | -0,71 | -1,02 | 1,61 | 0,94 | -0,95 |

| Регулировка разбавления | — | — | — | — | — | — | 0.00 | 0,00 | — | — |

| Разводненная чистая прибыль | -112,69 | -120,74 | -92,19 | -69,77 | -52. 64 64 | -45,72 | -62,13 | 94,20 | 49,93 | -47,06 |

| Разводненные средневзвешенные акции | 110,59 | 103,31 | 85.12 | 72,82 | 64,88 | 64,71 | 60,73 | 64,64 | 57,96 | 49,50 |

| Разводненная прибыль на акцию без учета чрезвычайных статей | -1. 22 22 | -1,23 | -1,18 | -0,96 | -0,81 | -0,71 | -1,02 | 1,46 | 0,86 | -0,95 |

| Разводненная прибыль на акцию, включая чрезвычайные статьи | -1.02 | -1,17 | -1,08 | -0,96 | -0,81 | -0,71 | -1,02 | 1,46 | 0,86 | -0,95 |

| DPS — первичный выпуск обыкновенных акций | — | — | — | — | — | — | — | — | 0. 00 00 | 0,00 |

| Валовые дивиденды — обыкновенные акции | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0.00 | — | 0,00 | 0,00 |

| Всего специальных предметов | -1,70 | — | — | — | — | — | 7. 40 40 | 2,40 | — | — |

| Нормализованный доход до налогообложения | -146,29 | -128,61 | -122,69 | -72,08 | -52.24 | -43,53 | -29,24 | 82,33 | 53,64 | -47,11 |

| Влияние специальных статей на подоходный налог | -0,60 | — | — | — | — | — | 2. 59 59 | 0,84 | — | — |

| Подоходный налог без учета особых статей | -9,80 | -1,90 | -21,94 | -2,31 | 0.41 год | 2,19 | 28.09 | -13,43 | 3,70 | -0,04 |

| Нормализованный доход после уплаты налогов | -136,49 | -126,71 | -100. 75 75 | -69,77 | -52,64 | -45,72 | -57,32 | 95,76 | 49,93 | -47,06 |

| Нормализованный доход, доступный для простых людей | -136.49 | -126,71 | -100,75 | -69,77 | -52,64 | -45,72 | -57,32 | 95,76 | 49,93 | -47,06 |

| Базовая нормализованная прибыль на акцию | -1. 23 23 | -1,23 | -1,18 | -0,96 | -0,81 | -0,71 | -0,94 | 1,63 | 0,94 | -0,95 |

| Разводненная нормализованная прибыль на акцию | -1.23 | -1,23 | -1,18 | -0,96 | -0,81 | -0,71 | -0,94 | 1,48 | 0,86 | -0,95 |

| Амортизация нематериальных активов, дополнительная | — | — | — | 25. 95 95 | 38,32 | 24,29 | 20.07 | 8,82 | 3,72 | 3,72 |

| Амортизация, дополнительная | 0,40 | 0.30 | 0,30 | 0,55 | 0,70 | 1,10 | 0,90 | 3,43 | 1,93 | 0,79 |

| Процентные расходы, дополнительные | — | 3. 13 13 | 8,07 | 9,69 | 9.21 | 8,72 | 0,22 | — | — | — |

| Расходы на аренду, дополнительные | 2.21 год | 1,60 | 1,60 | 1,50 | 1,70 | 1,90 | 1,20 | 0,90 | 0,60 | 0,64 |

| Компенсация на основе акций, дополнительная | 14. 12 12 | 9,27 | 9,18 | 11,62 | 11,66 | 10,05 | 12,78 | 14,88 | 20,61 | 5,80 |

| Расходы на исследования и разработки, дополнительные | 79.33 | 75,16 | 51,53 | 59,12 | 51,07 | 69,66 | 46,67 | 41,56 | 26,66 | 56,66 |

| Гонорары, связанные с аудитом, дополнительные | 1. 12 12 | 1.01 | — | 1,23 | — | 1,54 | 1,63 | 0,88 | — | — |

| Комиссия за аудит | 0.11 | 0,05 | — | 0,19 | — | 0,02 | 0,25 | 0,11 | — | — |

| Налоговые сборы, дополнительные | 0. 23 23 | 0,31 | — | 0,31 | — | 0,01 | 0,66 | 0,36 | — | — |

| Валовая прибыль | — | — | — | 75.52 | 82,97 | 85,53 | 81,66 | 82,58 | 82,46 | 76,47 |

| Маржа операционной прибыли | — | — | — | -42. 94 94 | -26,20 | -16,90 | -24,89 | 30,17 | 29.30 | -68,97 |

| Маржа до налогообложения | — | — | — | -49.22 | -32,13 | -23,30 | -23,51 | 29,86 | 27,80 | -63,56 |

| Эффективная налоговая ставка | — | — | — | — | — | — | — | -17. 85 85 | 6,91 | — |

| Рентабельность по чистой прибыли | — | — | — | -47,64 | -32,38 | -24.47 | -39,87 | 35,19 | 25,88 | -63,50 |

| Нормализованная EBIT | -142,40 | -137,85 | -116,28 | -62.89 | -42,59 | -31,57 | -31,39 | 83,17 | 56,55 | -51,12 |

| Нормализованная EBITDA | -142,00 | -137. 55 55 | -115,98 | -36,39 | -3,57 | -6,18 | -10,42 | 95,42 | 62,20 | -46,61 |

| Текущий налог — внутренний | -6.58 | -1,66 | -15,41 | -2,00 | 0,11 | 1,53 | -8,36 | 16,22 | 1,26 | -0,13 |

| Текущий налог — иностранный | 0. 01 01 | — | 0,01 | 0,01 | 0,15 | 0,03 | 0,00 | 0,00 | 0,00 | 0,00 |

| Текущий налог — местный | -1.17 | -0,27 | -1,30 | -0,22 | 0,01 | 0,13 | -0,69 | 3,41 | 2,45 | 0,08 |

| Текущий налог — Итого | -7. 74 74 | -1,93 | -16,70 | -2,21 | 0,27 | 1,68 | -9,05 | 19,63 | 3,70 | -0,04 |

| Отложенный налог — внутренний | -0.78 | 0,01 | -5,26 | -0,09 | 0,11 | 0,50 | 36,18 | -24,01 | 0,00 | 0,00 |

| Отложенный налог — иностранный | — | — | — | 0. 00 00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 | 0,00 |

| Отложенный налог — местный | -0,69 | 0.02 | 0,02 | -0,01 | 0,03 | 0,01 | -1,64 | -9,89 | 0,00 | 0,00 |

| Отложенный налог — Итого | -1. | 0,03 | -5,24 | -0,10 | 0,14 | 0,50 | 34,55 | -33,91 | 0,00 | 0,00 |

| Подоходный налог — всего | -9.21 год | -1,90 | -21,94 | -2,31 | 0,41 | 2,19 | 25,50 | -14,27 | 3,70 | -0,04 |

| Установленные расходы по взносам — внутренние | — | — | — | — | — | 1. 03 03 | 0,86 | 0,69 | — | — |

| Общие пенсионные расходы | — | — | — | — | — | 1.03 | 0,86 | 0,69 | — | — |

% PDF-1.4

%

16987 0 объект

>

endobj

xref

16987 81

0000000016 00000 н.

0000006512 00000 н.

0000006620 00000 н.

0000007425 00000 н.

0000008639 00000 н.

0000008755 00000 н.

0000010567 00000 п.

0000013472 00000 п.

0000014683 00000 п.

0000014797 00000 п.

0000017534 00000 п.

0000017912 00000 п.

0000018061 00000 п.

0000020205 00000 п.

0000021445 00000 п.

0000021561 00000 п.

0000023578 00000 п.

0000025175 00000 п.

0000027000 00000 н.

0000027136 00000 п.

0000027637 00000 п.

0000027668 00000 н.

0000029396 00000 п.

0000031059 00000 п.

0000041272 00000 п.

0000054794 00000 п.

0000055061 00000 п.

0000078761 00000 п.

0000078855 00000 п.

0000078927 00000 н.

0000078964 00000 п.

0000079044 00000 п.

0000274658 00000 н.

0000274998 00000 н.

0000275070 00000 н.

0000275190 00000 н.

0000275227 00000 н.

0000275307 00000 н.

0000325729 00000 н.

0000326068 00000 н.

0000326140 00000 н.

0000326260 00000 н.

0000326332 00000 н.

0000326420 00000 н.

0000331827 00000 н.

0000332121 00000 н.

0000334841 00000 н.

0000334872 00000 н.

0000335206 00000 н.

0000336527 00000 н.

0000368411 00000 н.

0000368683 00000 н.

0000370006 00000 н.

0000373630 00000 н.

0000373906 00000 н.

0000374213 00000 н.

0000440659 00000 н.

0000440931 00000 н.

0000442254 00000 н.

0000449737 00000 н.

0000449780 00000 н.

0000453716 00000 н.

0000453759 00000 н.

0000461908 00000 н.

0000461951 00000 н.

0000462862 00000 н.

0000462905 00000 н.

0000462985 00000 н.

0000463102 00000 п.

0000463385 00000 н.

0000463465 00000 н.

0000463746 00000 н.

0000475297 00000 н.

0000544012 00000 н.

00005

0000878145 00000 н.

0000

0 00000 н.

0000927780 00000 н.

0000953079 00000 п.

0000006053 00000 н.

0000001957 00000 н.

трейлер

] / Назад 5416721 / XRefStm 6053 >>

startxref

0

%% EOF

17067 0 объект

> поток

hZ {pTe?} ~ HmԬqqkv.ZFmiml

ntJ («

Баффет по финансовой отчетности: отчет о прибылях и убытках

В первом разделе книги «Уоррен Баффет и интерпретация финансовой отчетности: поиск компании с устойчивым конкурентным преимуществом» авторы Мэри Баффет и Дэвид Кларк рассмотрели отчет о прибылях и убытках и драгоценные камни, которые Уоррен Баффет (Торговля, Портфель) ) Â найдено в них.

Этот отчет состоит из трех элементов:

- Выручка.

- Расходы.

- Прибыль (или чистая прибыль), полученная за счет вычета расходов из выручки.

В отличие от своего наставника и бывшего работодателя Бенджамина Грэма, Баффет очень серьезно отнесся к этому заявлению. Грэм и его современники смотрели только на то, была ли прибыль или нет. Это могло бы показаться естественной перспективой для инвесторов, придерживающихся краткосрочной перспективы (у Грэма была относительно краткосрочная перспектива, но долгая по сравнению с большинством его коллег в 1920-х и 1930-х годах). Именно здесь Баффет начал, но, как мы видели, позже он принял более долгосрочную перспективу; во многих случаях он говорил, что инвестирует «вечно».”

Размер прибыли важен, особенно если он согласован, но Баффет обнаружил гораздо больше, когда начал изучать отчеты о прибылях и убытках.

Выручка

Начиная с самого верха, первая строка — это доход, который всегда относится к валовому или общему доходу. Другими словами, каждая крупица денег, полученная от продажи товаров или услуг. Это интересное число, но само по себе мало что значит.

Стоимость гр. удов продано

Также известная под более описательным термином «стоимость выручки», она размещается сразу под строкой доходов и показывает, сколько компания потратила на получение дохода, указанного в строке доходов.Например, мебельный магазин будет рассчитывать стоимость товаров, исходя из стоимости запасов, имеющихся в наличии в начале года, добавляя запасы, приобретенные в течение года, и вычитая стоимость запасов в конце года.

Валовая прибыль

Как показано на скриншоте выше, стоимость проданных товаров вычитается из выручки для получения валовой прибыли. Это число говорит инвесторам, сколько денег заработала компания после снятия таких затрат, как сырье и рабочая сила; сюда не входят коммерческие и административные расходы, амортизация и процентные расходы.

Маржа валовой прибыли

Это не отображается в фактическом отчете о прибылях и убытках, но выводится из того, что мы видели выше. Он рассчитывается путем деления валовой прибыли на доход (общий доход) и отображается в процентах. Это ключевое число для Баффета, потому что оно дает ему представление о потенциальном конкурентном преимуществе компании (или об отсутствии такового).

В целом: «Он обнаружил, что компании с отличной долгосрочной экономикой, работающей в их пользу, обычно имеют более высокую валовую прибыль, чем те, которые этого не делают.Подумайте, как Баффет классифицирует компании по их валовой прибыли:

- Долговременные преимущества: стабильная валовая прибыль 40% и более; подумайте о таких компаниях, как Coca-Cola (NYSE: KO) с 60% и Moody’s (NYSE: MCO) с 73% (все данные на 2007-08 гг.).

- Скромные преимущества: валовая прибыль от 20% до 40%, при этом Apple (APPL) на тот момент составляла 33% и 38% на конец декабря 2018 года.

- Нет конкурентного преимущества: валовая прибыль менее 20%, что свидетельствует о высокой конкуренции.Примеры из книги включают United Continental (UAL) с 14%.

Хотя такие проценты дают предварительные указания на долговечность (или ее отсутствие), они не являются окончательными. Это из-за того, что может произойти в трех строках ниже.

Операционные расходы

- Коммерческие, общие и административные расходы (SGA), которые включают оплату управленческого персонала, рекламу, расходы на заработную плату и т. Д. Эти расходы могут быть довольно высокими в некоторых компаниях; Proctor & Gamble (NYSE: PG), например, тратила 61% своей валовой прибыли на расходы SGA, когда писалась эта книга.Опять же, глядя на цифры, Баффет хочет знать, насколько они стабильны за предыдущие 10 лет.

- Исследования и разработки. Гуру держится подальше от компаний, которым нужно много тратить на исследования и разработки. Например, Merck (MERCK) тратила 29% своей валовой прибыли на НИОКР, в то время как ее SGA составляло 49%; в результате 78% его валовой прибыли было вложено с самого начала. Компания может сократить свои НИОКР, но это будет означать конец ее конкурентного преимущества. Баффет считает, что компании, которым приходится тратить много средств на НИОКР, имеют врожденный недостаток.

- Износ, амортизация и внереализационные единовременные расходы. Баффет обнаружил, что компании с прочными рвами обычно имеют более низкие затраты на амортизацию в процентах от валовой прибыли, чем компании без рвов. Например, Coca-Cola имела постоянную норму амортизации 6%, в то время как General Motors (NYSE: GM) имела норму амортизации от 22% до 57% (GM ведет капиталоемкий бизнес).

Процентные расходы Â

Продолжая вниз по отчету о прибылях и убытках, мы переходим к стоимости заимствования денег, расходов, которых Баффет любит избегать.Это считается финансовыми затратами, а не операционными затратами, потому что они напрямую не связаны с производственным процессом или процессом продаж. Компании с длительным сроком службы обычно платят небольшие проценты или вообще не платят, точнее, менее 15% от операционной прибыли. Это практическое правило не распространяется на финансовые компании, такие как Wells Fargo (NYSE: WFC).

Прибыль или убыток от продажи активов

Если компания покупает здание за 1 миллион долларов, амортизирует его до 500 000 долларов, а затем продает за 800 000 долларов, она покажет прибыль в размере 300 000 долларов от актива.Или, если бы здание было продано за 400 000 долларов, то было бы зафиксировано убыток в 100 000 долларов.

Прочие

Во многом то же самое, что прибыль или убыток от продажи активов, но отличается, поскольку включает неоперационные активы, необычные события доходов или расходов, основные средства, лицензионные соглашения и продажу патентов. Поскольку они являются разовыми событиями (и нарушают последовательность), Баффет вычитает их из чистой прибыли при рассмотрении вопроса о том, есть ли прочный ров.

Прибыль до налогообложения

Это число, которое Баффет использует при расчете прибыли от покупки бизнеса, будь то полная или частичная покупка через акции.Это упрощает сравнение с другими компаниями, потому что все они продаются на этой основе. Это также подкрепляет его идею о том, что компания, обладающая прочным конкурентным преимуществом, представляет собой разновидность «долевых облигаций», которые включают растущий купон или процентную ставку.

Уплаченные налоги на прибыль

Подзаголовок этой главы — «Откуда Уоррен знает, кто говорит правду» — подтверждение того, что налоговый счет компании будет отражать ее истинную прибыль до налогообложения. По словам авторов, «Уоррен за эти годы узнал, что компании, которые вводят в заблуждение IRS, обычно усердно работают, вводя в заблуждение и своих акционеров.Прелесть компании с долгосрочным конкурентным преимуществом заключается в том, что она зарабатывает столько денег, что не нужно никого вводить в заблуждение, чтобы хорошо выглядеть ».

Чистая прибыль

В конце отчета о прибылях и убытках, в «нижней строке», указывается чистая прибыль, показывающая, сколько компания заработала после уплаты налогов. У Баффета есть две версии этого числа. Во-первых, стабильно ли растет чистая прибыль, есть ли тенденция к росту? Линия тренда не обязательно должна быть плавной, она должна идти вверх. Во-вторых, он ищет более высокий процент чистой прибыли от общей выручки.Например, Moody’s получило 31% от общей выручки, а Southwest Airlines (NYSE: LUV) — 7%. Баффет считает, что компания, сообщающая о чистой прибыли в размере 20% или более от общей выручки, с большой вероятностью имеет прочный ров. Опять же, финансовые компании освобождены от этого требования.

На этом завершается обзор Баффета и Кларка взглядов Oracle of Omaha на отчет о прибылях и убытках, и на то, как он использует его для поиска выдающихся компаний с устойчивыми конкурентными преимуществами.

Раскрытие информации: я не владею акциями ни одной из перечисленных компаний и не собираюсь покупать их в течение следующих 72 часов.

Подробнее здесь:

Не являетесь премиум-участником GuruFocus? Подпишитесь на бесплатную 7-дневную пробную версию здесь.

Об авторе:

Роберт Эбботт

Роберт Ф. Эбботт инвестирует в счета своей семьи с 1995 года, а в 2010 году добавил опционы — в основном покрытые колл и коллары с длинными акциями.